Spread obbligazionari:un indicatore importante per il Forex

I mercati globali sono solo una grande rete interconnessa. Vediamo spesso che i prezzi delle materie prime e dei futures incidono sui movimenti delle valute, e viceversa. Lo stesso vale per il rapporto tra valute e spread obbligazionario (la differenza tra i tassi di interesse dei paesi):il prezzo delle valute può influenzare le decisioni di politica monetaria delle banche centrali di tutto il mondo, ma le decisioni di politica monetaria ei tassi di interesse possono anche dettare l'azione dei prezzi delle valute.

Punti chiave:

- La relazione tra valute e spread obbligazionario influenza i tassi di interesse dei paesi.

- Il prezzo delle valute può avere un impatto sulle decisioni di politica monetaria delle banche centrali di tutto il mondo.

- Le decisioni di politica monetaria e i tassi di interesse possono anche dettare l'azione dei prezzi delle valute.

- Una valuta più forte in genere previene l'inflazione, mentre una valuta più debole aumenterà l'inflazione.

- Comprendendo e osservando le relazioni tra valute e decisioni della banca centrale, gli investitori possono prevedere e capitalizzare i movimenti delle valute.

Comprendere la relazione tra valute e spread obbligazionario

Una valuta più forte aiuta a contenere l'inflazione, mentre una valuta più debole aumenterà l'inflazione. Le banche centrali sfruttano questa relazione come mezzo indiretto per gestire efficacemente le politiche monetarie dei rispettivi paesi. Comprendendo e osservando queste relazioni e i loro schemi, gli investitori hanno una finestra sul mercato valutario, e quindi un mezzo per prevedere e capitalizzare i movimenti delle valute.

Interessi e valute

Per vedere come i tassi di interesse hanno svolto un ruolo nel dettare la valuta, possiamo guardare al passato recente. Dopo lo scoppio della bolla tecnologica nel 2000, i trader sono passati dalla ricerca del massimo rendimento possibile al concentrarsi sulla conservazione del capitale. Ma poiché gli Stati Uniti offrivano tassi di interesse inferiori al 2% (e anche inferiori), molti hedge fund e coloro che avevano accesso ai mercati internazionali sono andati all'estero alla ricerca di rendimenti più elevati.

Australia, con lo stesso fattore di rischio degli Stati Uniti, offerto tassi di interesse superiori al 5%. Pertanto, ha attratto grandi flussi di denaro per investimenti nel paese e, a sua volta, attività denominate in dollari australiani.

Queste grandi differenze nei tassi di interesse hanno portato all'emergere del carry trade, una strategia di arbitraggio dei tassi di interesse che sfrutta i differenziali dei tassi di interesse tra due principali economie, mirando a beneficiare della direzione o dell'andamento generale della coppia di valute. Questo commercio comporta l'acquisto di una valuta e il finanziamento di un'altra. Le valute più comunemente utilizzate per finanziare le operazioni di carry trade sono lo yen giapponese e il franco svizzero a causa dei tassi di interesse eccezionalmente bassi dei rispettivi paesi.

La popolarità del carry trade è una delle ragioni principali della forza osservata in coppie come il dollaro australiano e lo yen giapponese (AUD/JPY), il dollaro australiano e il dollaro USA (AUD/USD), il dollaro neozelandese e il dollaro USA (NZD/USD), e il dollaro USA e il dollaro canadese (USD/CAD).

Però, è difficile per i singoli investitori inviare denaro avanti e indietro tra conti bancari in tutto il mondo. Lo spread al dettaglio sui tassi di cambio può compensare eventuali rendimenti aggiuntivi che gli investitori cercano. D'altra parte, banche di investimento, hedge fund, investitori instituzionali, e i grandi consulenti per il commercio di materie prime (CTA) hanno generalmente la capacità di accedere a questi mercati globali e il potere di comandare spread bassi.

Di conseguenza, spostano denaro avanti e indietro alla ricerca dei rendimenti più elevati con il rischio sovrano più basso (o rischio di default). Quando si tratta della linea di fondo, i tassi di cambio si muovono in base alle variazioni dei flussi di denaro.

Insight per gli investitori

I singoli investitori possono trarre vantaggio da questi cambiamenti nei flussi monitorando gli spread di rendimento e le aspettative di variazioni dei tassi di interesse che possono essere incorporate in tali spread di rendimento. Il grafico seguente è solo un esempio della forte relazione tra i differenziali dei tassi di interesse e il prezzo di una valuta.

Immagine di Sabrina Jiang © Investopedia 2021

Nota come i puntini sui grafici sono immagini speculari quasi perfette. Il grafico ci mostra che il differenziale di rendimento a cinque anni tra il dollaro australiano e il dollaro USA (rappresentato dalla linea blu) è diminuito tra il 1989 e il 1998. Ciò ha coinciso con un'ampia svendita del dollaro australiano contro il dollaro USA.

Quando il differenziale di rendimento ha ripreso a salire nell'estate del 2000, il dollaro australiano ha risposto con un rialzo simile pochi mesi dopo. Il vantaggio dello spread del 2,5% del dollaro australiano rispetto al dollaro USA nei prossimi tre anni equivale a un aumento del 37% dell'AUD/USD.

Quei trader che sono riusciti a entrare in questo commercio non solo hanno goduto del considerevole apprezzamento del capitale, ma ha anche guadagnato il differenziale del tasso di interesse annualizzato. Perciò, sulla base della relazione sopra dimostrata, se il differenziale dei tassi di interesse tra Australia e Stati Uniti ha continuato a ridursi (come previsto) dall'ultima data indicata nel grafico, anche l'AUD/USD alla fine scenderebbe.

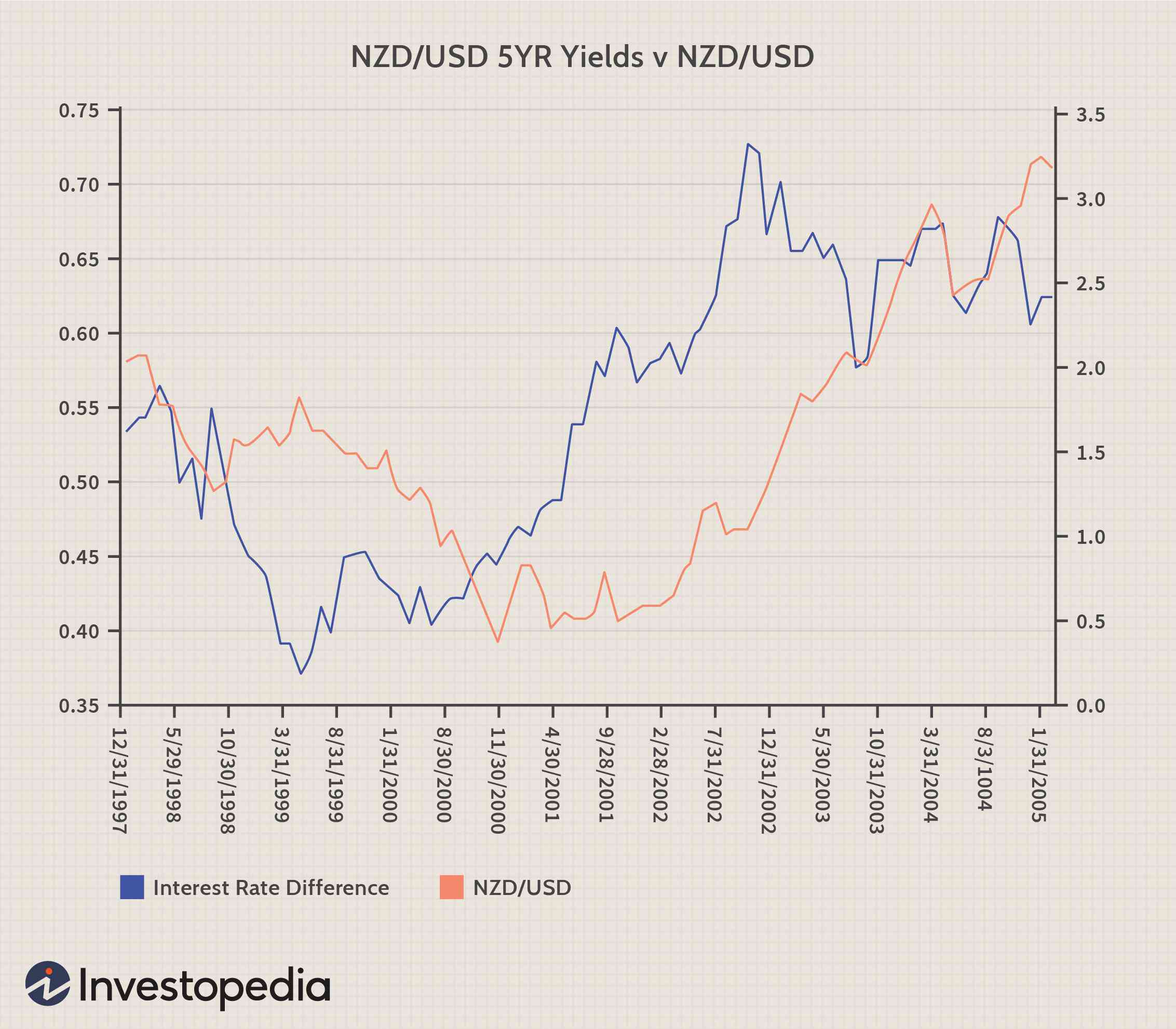

Questa connessione tra i differenziali dei tassi di interesse ei tassi di cambio non è unica per l'AUD/USD; lo stesso tipo di schema può essere visto in USD/CAD, NZD/USD, e GBP/USD. Dai un'occhiata al prossimo esempio del differenziale del tasso di interesse delle obbligazioni a cinque anni della Nuova Zelanda e degli Stati Uniti rispetto a NZD/USD.

Immagine di Sabrina Jiang © Investopedia 2021

Il grafico fornisce un esempio ancora migliore degli spread obbligazionari come indicatore anticipatore. Il differenziale ha toccato il fondo nella primavera del 1999, mentre la coppia NZD/USD non ha toccato il fondo fino all'autunno del 2000. Per lo stesso motivo, il differenziale di rendimento ha cominciato ad aumentare nell'estate del 2000, ma la coppia NZD/USD ha iniziato a salire all'inizio dell'autunno del 2001. Lo spread di rendimento che ha raggiunto il massimo nell'estate del 2002 potrebbe essere significativo in futuro oltre il grafico.

La storia mostra che il movimento nella differenza dei tassi di interesse tra la Nuova Zelanda e gli Stati Uniti è infine rispecchiato dalla coppia di valute. Se il differenziale di rendimento tra Nuova Zelanda e Stati Uniti continuasse a diminuire, quindi ci si aspetterebbe che anche lo spread di rendimento per la coppia NZD/USD raggiunga il suo massimo.

Altri fattori di valutazione

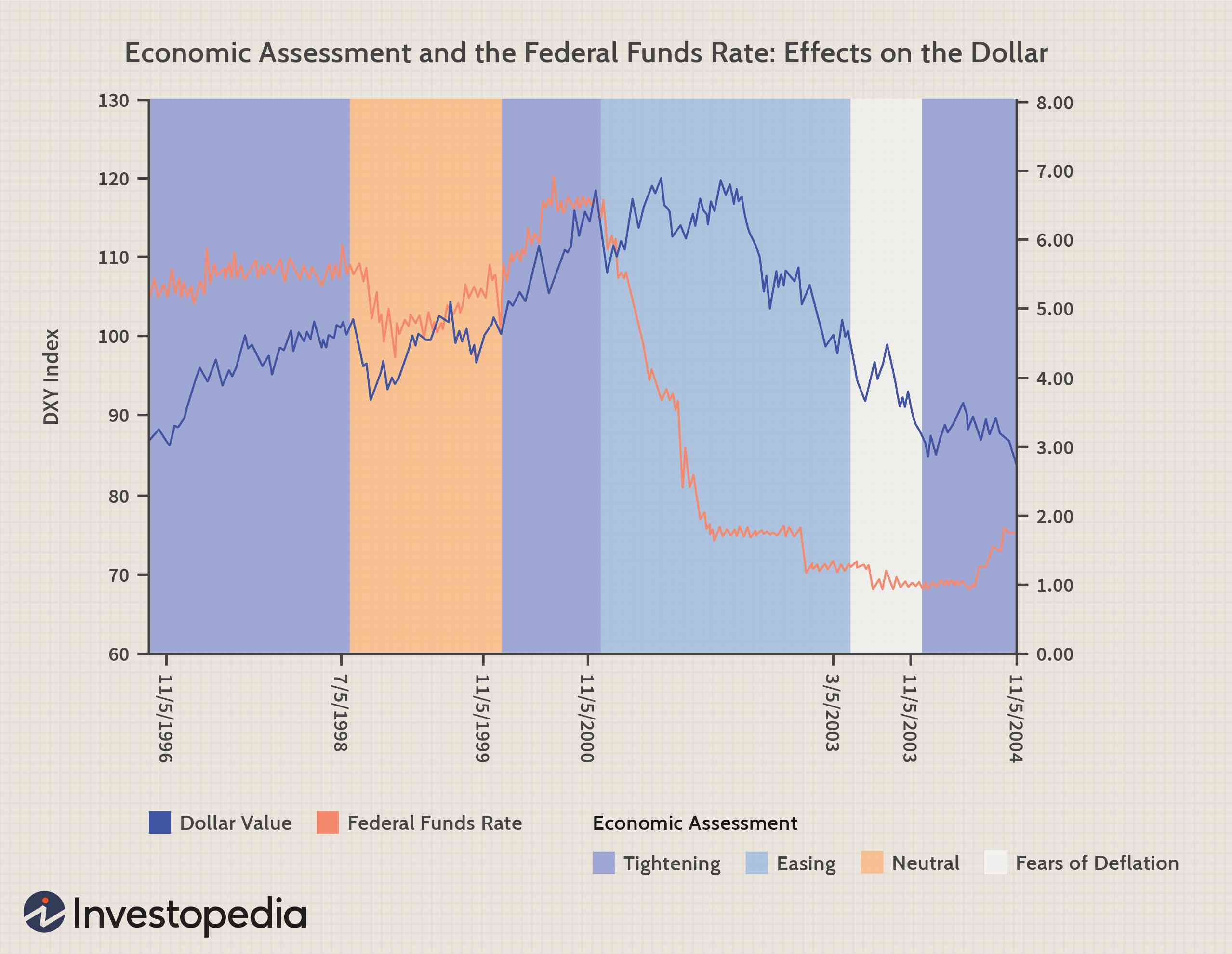

Gli spread dei rendimenti obbligazionari a cinque e dieci anni possono essere utilizzati per valutare le valute. La regola generale è che quando lo spread di rendimento si allarga a favore di una certa valuta, quella valuta si apprezzerà rispetto ad altre valute. Ma, ricordare, i movimenti valutari sono influenzati non solo dalle effettive variazioni dei tassi di interesse, ma anche dal cambiamento nella valutazione economica o dall'aumento o dalla diminuzione dei tassi di interesse da parte delle banche centrali. Il grafico sottostante esemplifica questo punto.

Immagine di Sabrina Jiang © Investopedia 2021

Secondo quanto possiamo osservare nel grafico, i cambiamenti nella valutazione economica della Federal Reserve tendono a portare a forti movimenti del dollaro USA. Il grafico indica che nel 1998, quando la Fed è passata da un inasprimento economico (nel senso che la Fed intendeva aumentare i tassi) a una prospettiva neutrale, il dollaro è sceso ancor prima che la Fed cambiasse i tassi (si noti che il 5 luglio, 1998, la linea blu precipita prima della linea rossa).

Lo stesso tipo di movimento del dollaro si è visto quando la Fed è passata da una propensione neutrale a una restrittiva alla fine del 1999 e di nuovo quando è passata a una politica monetaria più facile nel 2001. In effetti, una volta che la Fed aveva anche solo pensato di abbassare i tassi, il dollaro ha reagito con un forte sell-off. Se questa relazione ha continuato a resistere nel futuro, gli investitori potrebbero aspettarsi un po' più di spazio per il rally del dollaro.

Quando si utilizzano i tassi di interesse per prevedere le valute non funzionerà

Nonostante il vasto numero di scenari in cui funziona questa strategia di previsione dei movimenti valutari, non è certamente il Santo Graal per fare soldi nei mercati valutari. Esistono diversi scenari in cui questa strategia potrebbe fallire:

Impazienza

Come indicato negli esempi precedenti, queste relazioni favoriscono una strategia a lungo termine. Il minimo delle valute potrebbe non verificarsi fino a un anno dopo che i differenziali dei tassi di interesse potrebbero aver raggiunto il minimo. Se un commerciante non può impegnarsi in un orizzonte temporale di un minimo di sei a 12 mesi, il successo di questa strategia può diminuire in modo significativo. La ragione? Le valutazioni delle valute riflettono i fondamentali economici nel tempo. Ci sono spesso squilibri temporanei tra una coppia di valute che possono offuscare i veri fondamentali sottostanti tra quei paesi.

Troppa leva

Anche i trader che utilizzano troppa leva finanziaria potrebbero non essere adatti all'ampiezza di questa strategia. Per esempio, se un trader ha utilizzato 10 volte la leva finanziaria su un differenziale di rendimento del 2%, trasformerebbe il 2% nel 20%, e molte aziende offrono una leva fino a 100 volte superiore, invogliare i trader a correre un rischio maggiore e tentare di trasformare il 2% in 200%. Però, la leva finanziaria comporta dei rischi, e l'applicazione di una leva eccessiva può espellere prematuramente un investitore da un commercio a lungo termine perché non può resistere alle fluttuazioni a breve termine del mercato.

Le azioni diventano più attraenti

La chiave del successo delle operazioni in cerca di rendimento negli anni successivi allo scoppio della bolla tecnologica è stata la mancanza di rendimenti attraenti del mercato azionario. C'è stato un periodo all'inizio del 2004 in cui lo yen giapponese è salito alle stelle nonostante una politica di interesse zero. Il motivo era che il mercato azionario si stava riprendendo, e la promessa di rendimenti più elevati ha attratto molti fondi sottopesati. La maggior parte dei grandi operatori ha tagliato l'esposizione al Giappone negli ultimi 10 anni perché il paese ha affrontato un lungo periodo di stagnazione e ha offerto tassi di interesse zero. Ancora, quando l'economia ha mostrato segnali di ripresa e il mercato azionario ha ripreso a salire, denaro riversato in Giappone indipendentemente dalla continua politica di interesse zero del paese.

Ciò dimostra come il ruolo delle azioni nel flusso di capitale potrebbe ridurre il successo dei rendimenti obbligazionari prevedendo i movimenti valutari.

Ambiente a rischio

L'avversione al rischio è un importante motore dei mercati forex. Le negoziazioni valutarie basate sui rendimenti tendono ad avere maggior successo in un ambiente alla ricerca del rischio e meno successo in un ambiente avverso al rischio. Questo è, in ambienti a rischio, gli investitori tendono a rimescolare i loro portafogli e a vendere attività a basso rischio/alto valore e ad acquistare attività ad alto rischio/basso valore.

Le valute più rischiose, quelle con ampi deficit di conto corrente, sono costrette a offrire un tasso di interesse più elevato per compensare gli investitori per il rischio di un deprezzamento più netto di quello previsto dalla parità dei tassi di interesse scoperta. Il rendimento più elevato è il pagamento di un investitore per l'assunzione di questo rischio. Però, in tempi in cui gli investitori sono più avversi al rischio, le valute più rischiose, sulle quali i carry trade si basano per i loro rendimenti, tendono a deprezzarsi. Tipicamente, le valute più rischiose hanno deficit di conto corrente e, mentre la propensione al rischio diminuisce, gli investitori si ritirano nella sicurezza dei loro mercati interni, rendendo questi deficit più difficili da finanziare.

Ha senso rilassare i carry trade in tempi di crescente avversione al rischio, poiché i movimenti valutari avversi tendono a compensare almeno in parte il vantaggio del tasso di interesse. Molte banche di investimento hanno sviluppato segnali di allerta precoce per l'aumento dell'avversione al rischio. Ciò include il monitoraggio degli spread obbligazionari dei mercati emergenti, spread di scambio, spread ad alto rendimento, volatilità forex, e volatilità del mercato azionario. Legami più stretti, scambi, e gli spread ad alto rendimento sono indicatori di ricerca del rischio, mentre la minore volatilità del mercato azionario e forex indica l'avversione al rischio.

considerazioni speciali

Sebbene l'utilizzo degli spread obbligazionari per prevedere i movimenti valutari possa comportare dei rischi, un'adeguata diversificazione e un'attenzione particolare al contesto di rischio miglioreranno i rendimenti. Questa strategia ha funzionato per molti anni e può ancora funzionare, ma determinare quali valute sono le valute emergenti ad alto rendimento rispetto a quali valute sono le valute emergenti a basso rendimento può cambiare nel tempo.

-

Che cos'è l'interesse imputato?

Linteresse di imputazione è linteresse che si stima venga riscosso dal creditore, indipendentemente da ciò che il creditore effettivamente riceve. Le agenzie di riscossione delle imposte utilizzano gl

-

Trading sul forex, VPS per il forex

I commercianti di Forex preferiscono VPS forex per ragioni apparenti. Qualsiasi tecnologia di digitalizzazione richiede lindigenza per superare in astuzia i divieti tecnici. La maggior parte dei paesi

Operazioni in valuta estera

- Sviluppa una solida formazione FOREX per un maggiore successo

- 4 suggerimenti per la gestione del rischio su un conto demo FOREX

- FOREX:Spread Fissi vs Spread Variabili

- 5 cose da cercare in un broker FOREX

- Mercato FOREX vs mercato obbligazionario

- Le 4 valute FOREX più scambiate

- Le migliori risorse per imparare l'analisi tecnica FOREX

- Cerchi i migliori segnali Forex?

- Preparati per la cosa reale con un tutorial di trading FOREX

- Suggerimenti per il trading FOREX per principianti

-

Spread obbligazionari:un indicatore importante per il Forex

Spread obbligazionari:un indicatore importante per il Forex I mercati globali sono solo una grande rete interconnessa. Vediamo spesso che i prezzi delle materie prime e dei futures incidono sui movimenti delle valute, e viceversa. Lo stesso vale per il rapport...

-

Qual è la durata del dollaro?

Qual è la durata del dollaro? La durata del dollaro è un metodo di analisi delle obbligazioni che aiuta un investitore ad accertare la sensibilità dei prezzi delle obbligazioni alle variazioni dei tassi di interesse. Il metodo mis...