Cos'è il costo di assorbimento?

Il calcolo dei costi di assorbimento è un sistema di determinazione dei costi utilizzato nella valutazione dell'inventarioInventoryInventory è un conto corrente delle attività che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a. Non include solo il costo dei materialiCosto delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o una dichiarazione che mostra il totale e la manodopera, ma anche costi fissi e variabili di produzione. Il costo di assorbimento è indicato anche come costo totale. Questa guida ti mostrerà cosa è incluso, come calcolarlo, e i vantaggi o gli svantaggi dell'utilizzo di questo metodo contabile.

Componenti del costo di assorbimento

Con il metodo di assorbimento dei costi (noto anche come "costing completo"), i seguenti costi vanno nel prodotto:

- Materiale diretto (DM)

- Manodopera diretta (DL)

- Spese generali di produzione variabili (VMOH)

- Costi fissi di produzione (FMOH)

Sotto il costo di assorbimento, i costi sottostanti sono considerati costi di periodo e non entrano nel costo di un prodotto. Loro sono, Invece, spesato nel periodo in cui si è verificato:

- Vendita variabile e amministrativa

- Vendita fissa e amministrativa

Per tua referenza, il diagramma seguente fornisce una panoramica dei costi che rientrano nei costi di assorbimento rispetto ai costi variabili:

Esempio di costo di assorbimento

L'azienda A è un produttore e venditore di un singolo prodotto. Nel 2016, la società ha sostenuto i seguenti costi:

Costi variabili per unità:

- Costo dei materiali diretti:$ 25

- Costo del lavoro diretto:$ 20

- Costo indiretto di produzione variabile:$ 10

- Costo variabile di vendita e amministrativo:$5

Prezzi fissi:

- Costi fissi di produzione di $ 300, 000

- Vendita fissa e amministrativa di $ 200, 000

Durante l'anno, la società ha venduto 50, 000 unità e prodotte 60, 000 unità, con un prezzo di vendita unitario di $ 100 per unità.

Utilizzando il metodo di assorbimento del costo, il costo unitario del prodottoCosti del prodottoI costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono il materiale diretto è calcolato come segue:

Materiali diretti + Manodopera diretta + Costi generali variabili + Costi fissi di produzione allocati = $ 25 + $ 20 + $ 10 + $ 300, 000 / 60, 000 unità =$ 60 di costo unitario del prodotto sotto il costo di assorbimento

Ricordiamo che i costi di vendita e amministrativi (fissi e variabili) sono considerati costi di periodo e sono spesati nel periodo in cui si è verificato. Tali costi non sono inclusi nei costi del prodotto.

Vantaggi

Ci sono diversi vantaggi nell'usare il full costing. Il suo principale vantaggio è che è conforme a GAAP. È richiesto nella preparazione delle relazioni per i rendiconti finanziari e per la valutazione delle azioni.

Inoltre, il costo di assorbimento tiene conto di tutti i costi di produzione, come i costi fissi di esercizio, affitto di fabbrica, e costo delle utenze in fabbrica. Include i costi diretti come i materiali diretti o la manodopera diretta e i costi indiretti come lo stipendio del direttore di stabilimento o le tasse di proprietà. Può essere utile per determinare un prezzo di vendita appropriato per i prodotti.

Svantaggi

Poiché i costi di assorbimento includono l'allocazione dei costi fissi di produzione al costo del prodotto, non è utile per il processo decisionale del prodotto. Il costo di assorbimento fornisce una valutazione scadente del costo effettivo di fabbricazione di un prodotto. Perciò, il costo variabile viene invece utilizzato per aiutare la direzione a prendere decisioni sui prodotti.

I costi di assorbimento possono distorcere il livello di profitto di un'azienda a causa del fatto che tutti i costi fissi non vengono sottratti dalle entrate a meno che i prodotti non vengano venduti. Allocando i costi fissi nel costo di produzione di un prodotto, i costi possono essere nascosti dal conto economico di una società nell'inventario. Quindi, i costi di assorbimento possono essere utilizzati come un trucco contabile per aumentare temporaneamente la redditività di un'azienda spostando i costi fissi di produzione dal conto economico allo stato patrimoniale.

Per esempio, ricordare nell'esempio precedente che l'azienda ha sostenuto costi fissi di produzione di $ 300, 000. Se un'azienda produce 100, 000 unità (assegnando $ 3 in FMOH a ciascuna unità) e vende solo 10, 000, una parte significativa dei costi generali di produzione sarebbe nascosta nell'inventario nel bilancio. Se i prodotti fabbricati non sono tutti venduti, il conto economico non mostrerebbe l'intera spesa sostenuta nel periodo.

Lettura correlata

Grazie per aver letto questa guida per calcolare il costo totale dell'inventario. Di seguito sono riportate ulteriori risorse contabili di CFI, il fornitore globale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! designazione.

- Guida alla determinazione dei costi di commessa Guida alla determinazione dei costi di commessa La determinazione dei costi di commessa viene utilizzata per allocare i costi in base a una specifica commessa. Questa guida fornirà la formula dei costi di commessa e come calcolarla. Come esempio, studi legali o studi contabili utilizzano i costi di commessa perché ogni cliente è diverso e unico. Costo del processo, d'altra parte può essere usato

- Activity-based Costing GuideActivity-Based CostingActivity-based costing è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Un'attività è

- Costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

-

Cos'è KodakCoin?

Kodak è lultima azienda a saltare sul carro delle criptovalute, progettando di lanciare il proprio token crittografico chiamato KodakCoin attraverso unofferta iniziale di monete (ICO) il 31 gennai

-

Perché la pandemia di fare la spesa ti costa di più?

Anche mentre stiamo allungando la nostra spesa si esaurisce sempre di più, alcuni di noi potrebbero sentirsi come se le bollette del cibo stessero esplodendo. Anche se pianifichi cosa porti a casa (e

-

7 modi strani per tenere al sicuro te e le tue cose

Foto:Lydia Abbiamo sistemi di sicurezza domestica, allarmi per auto e lucchetti per biciclette. Eppure le nostre cose vengono ancora rubate di tanto in tanto. Quando i principali dispositivi antifurt

-

TD Ameritrade Review – Piattaforme pluripremiate e zero commissioni

Recensione di TD Ameritrade Nome del prodotto: TD Ameritrade Descrizione del prodotto: TD Ameritrade è un broker online pluripremiato che ora addebita zero commissioni sulle azioni, opzione,

Contabilità

-

Revisione del prestito H&R Block:un prestito senza interessi — con vincoli

Revisione del prestito H&R Block:un prestito senza interessi — con vincoli Professionisti Contro Usi il rimborso delle tasse, quando lo ottieni, per estinguere il prestito anticipato di rimborso Dovrai presentare la domanda tramite H&R Block e pagare le sue tasse di p...

-

Cosa sono i derivati negoziati in borsa?

Cosa sono i derivati negoziati in borsa? I derivati negoziati in borsa sono costituiti principalmente da opzioni e futures negoziati su borse pubbliche, con contratto standardizzato. Attraverso i contratti, lo scambio determina una data di...

-

Come ottenere aiuto con i depositi di affitto

Come ottenere aiuto con i depositi di affitto I soldi per laffitto e un deposito cauzionale possono portare a difficoltà finanziarie. Molti proprietari di case e società di gestione immobiliare richiedono il primo mese di affitto e un deposito c...

-

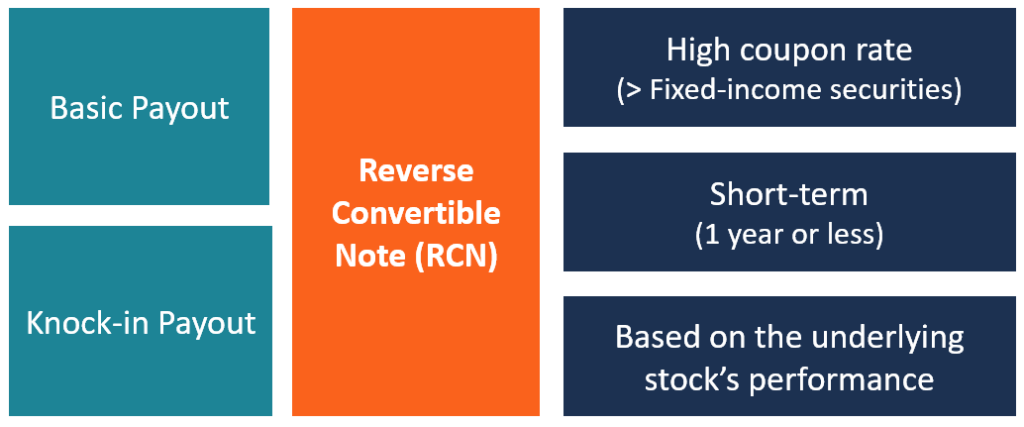

Che cos'è una banconota convertibile inversa (RCN)?

Che cos'è una banconota convertibile inversa (RCN)? Una Reverse Convertible Note (RCN) è unopzione di investimento a breve termine che può essere molto utile per gli investitori che soffrono di alcuni problemi di flusso di cassa. Gli RCN sono titoli Ti...