Che cos'è l'ammortamento accelerato?

L'ammortamento accelerato è un metodo di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni. in cui un'attività di capitale riduce il suo valore contabile a un tasso (accelerato) più rapido rispetto a quello che farebbe utilizzando metodi di ammortamento tradizionali come il metodo a quote costanti Ammortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con la retta. Perciò, in ammortamento anticipato, un beneTipi di beni I tipi comuni di beni includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e subisce maggiori deduzioni nel suo valore negli anni precedenti rispetto agli anni successivi. L'ammortamento accelerato viene spesso utilizzato come strategia di riduzione delle imposte.

Metodi di ammortamento accelerato popolari

I metodi di ammortamento accelerato più diffusi sono il metodo del doppio saldo decrescenteAmmortamento del doppio saldo decrescenteIl metodo di ammortamento del doppio saldo decrescente è una forma di ammortamento accelerato che raddoppia l'approccio di ammortamento regolare. È il metodo della somma delle cifre degli anni. La formula per calcolare l'ammortamento utilizzando ciascuno di questi metodi è riportata di seguito:

1. Metodo del doppio saldo decrescente:

Doppio saldo decrescente =2 x Tasso di ammortamento a quote costanti x Valore contabile all'inizio dell'anno

2. Metodo della somma delle cifre degli anni:

Percentuale applicabile (%) =Numero di anni di vita stimata rimanenti all'inizio dell'anno / SYD

In cui si:

SYD =n(n+1) / 2

- SYD sta per somma delle cifre degli anni

- n =numero di anni

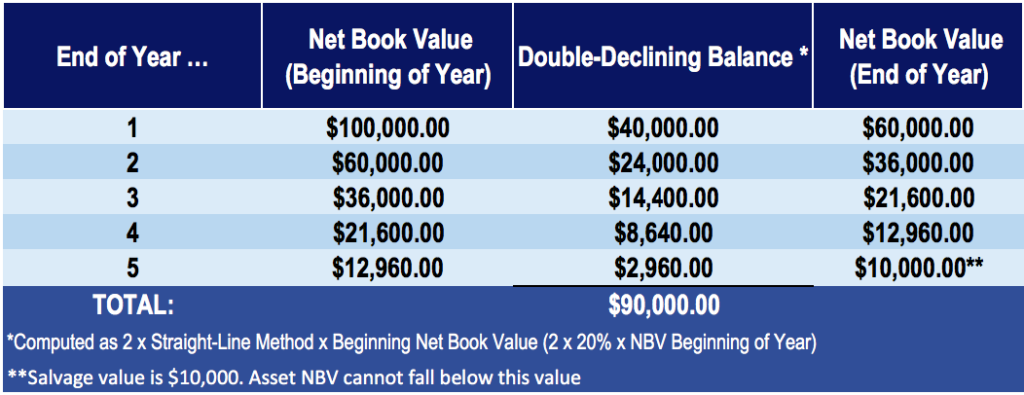

Esempio del metodo del doppio saldo decrescente

La società CFI acquista una macchina per $ 100, 000, con un valore di recupero stimato di $ 10, 000 e una vita utile di 5 anni. Il tasso di ammortamento a quote costanti è del 20%.

Il calcolo del metodo di ammortamento del doppio saldo decrescente è:

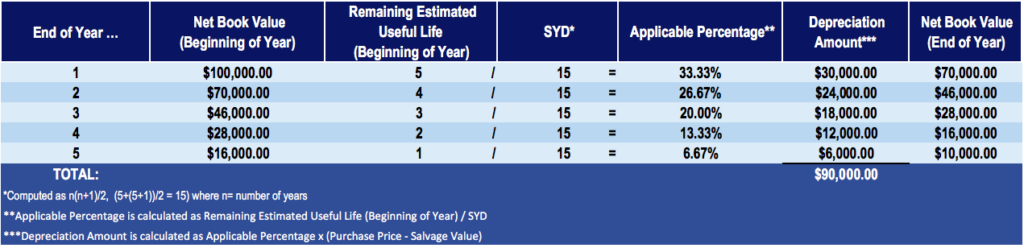

Esempio del metodo della somma delle cifre degli anni

La società CFI acquista una macchina per $ 100, 000 con un valore di recupero stimato di $ 10, 000 e una vita utile di 5 anni. Il tasso di ammortamento a quote costanti è del 20%.

Il metodo di calcolo della somma delle cifre degli anni è:

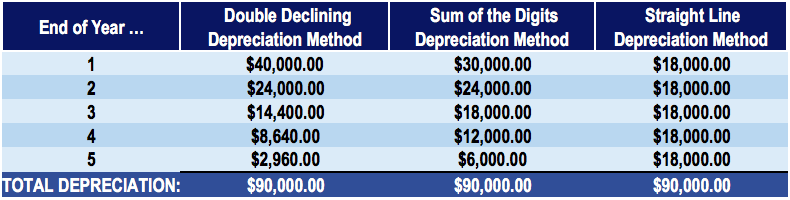

Confronto dei metodi di ammortamento accelerato con il tradizionale metodo a quote costanti

Calcoliamo l'ammortamento lineare per lo stesso esempio:una macchina del valore di $ 100, 000, con un valore di recupero stimato di $ 10, 000 e una vita utile di 5 anni, confrontandola con i metodi di ammortamento accelerato.

Una tabella con gli importi di ammortamento ogni anno per ciascun metodo:

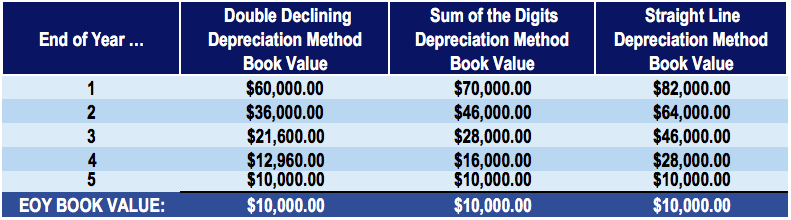

Una tabella con i valori contabili di fine anno per ciascun metodo:

Con tutti e tre i metodi, l'ammortamento totale e il valore contabile alla fine della vita utile della macchina sono gli stessi - $ 90, 000 di ammortamento totale e $ 10, 000 nel libro finale, o salvataggio, valore.

Impatto sul bilancio di diversi metodi di ammortamento

Si noti dalle tabelle precedenti che l'importo dell'ammortamento in ciascun anno è diverso a seconda dei metodi. Con i metodi di ammortamento accelerato (doppio decremento e somma delle cifre degli anni), si registra un maggior deprezzamento negli anni precedenti, rispetto al metodo di ammortamento a quote costanti. Così, in che modo i metodi di ammortamento accelerato influiscono sul valore di un bene e sul reddito netto della società?

L'importo dell'ammortamento di un bene influisce sui profitti riportati di una società (attraverso il conto economico). Perciò, i metodi accelerati di ammortamento distorcono i profitti della società e rivelano profitti inferiori nei primi anni di acquisizione del bene. Man mano che il bene si avvicina alla fine della sua vita utile, subisce un minor deprezzamento annuo, con l'effetto netto della società che realizza un profitto registrato più alto in quegli anni successivi.

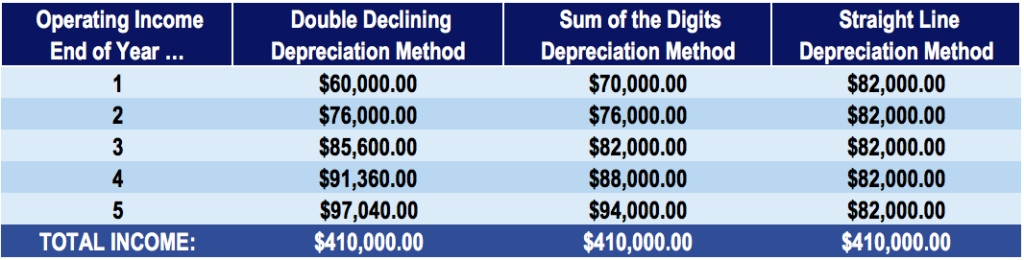

Per esempio, considera un'azienda che genera un fatturato annuo di $ 100, 000. Per semplicità, presumere che l'unica spesa operativa della società sia la spesa di ammortamento (nessuna spesa di affitto, spesa salariale, eccetera.). Notare la differenza nel reddito operativo con un metodo di ammortamento accelerato rispetto a un metodo di ammortamento a quote costanti:

Come illustrato nella tabella sopra, un metodo di ammortamento accelerato si traduce in un profitto riportato inferiore negli anni precedenti ma un profitto maggiore negli anni successivi rispetto a un metodo di ammortamento lineare tradizionale.

Risparmi fiscali e valore attuale netto

Le aziende spesso utilizzano metodi di ammortamento rapido per ridurre le tasse nei primi anni di vita di un bene. È importante notare che le detrazioni fiscali totali durante la vita di un bene saranno le stesse indipendentemente dal metodo utilizzato. L'unico vantaggio di un metodo accelerato è la tempistica delle detrazioni.

I metodi rapidi offrono maggiori risparmi fiscali nei primi anni e minori risparmi negli anni successivi. Poiché i manager delle aziende prendono in considerazione il valore del denaro nel tempo, è meglio avere i risparmi presto piuttosto che dopo. Aiuta a migliorare il valore attuale netto Il valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) per l'intera vita di un investimento attualizzato. dell'impresa.

Lettura correlata

Grazie per aver letto questo articolo sui metodi di ammortamento accelerato e sui motivi per cui contabili e manager li utilizzano. CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito possono essere utili:

- Ammortamento accumulatoAmmortamento accumulatoL'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico dal momento in cui il bene è stato messo in uso.

- Spese di ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato.

- Piano di ammortamentoSchema di ammortamentoUn piano di ammortamento è richiesto nei modelli finanziari per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel.

- Modello di metodi di ammortamentoModello di metodi di ammortamentoQuesto modello di metodi di ammortamento mostrerà il calcolo delle spese di ammortamento utilizzando quattro tipi di metodi di ammortamento comunemente utilizzati. Esistono diversi tipi di spese di ammortamento e diverse formule per determinare il valore contabile di un bene. I metodi di ammortamento più comuni includono:Lineare

-

Come controllare un saldo MasterCard

Che tu abbia un credito MasterCard, carta di debito o prepagata, puoi controllare il tuo saldo corrente per assicurarti di avere abbastanza soldi per coprire i tuoi acquisti. MasterCard non emette car

-

Prosper Healthcare Lending review:tariffe competitive per procedure limitate

Professionisti Contro Tassi di interesse fissi e condizioni di prestitoNessuna offerta introduttiva TAEG 0%, a differenza di alcune carte di credito e prestiti mediciPuò richiedere la prequalifica

-

Obiettivi dei prezzi di trasferimento

Due uomini daffari si stringono la mano. Il prezzo di trasferimento è il prezzo che le società collegate si addebitano reciprocamente per il trasferimento di beni e servizi. Supponiamo che una holdin

-

Oracle ha appena vinto la battaglia per TikTok:ecco come trarne profitto

Andrew Keene Dopo mesi di previsioni e speculazioni, lofferta per TikTok sta finalmente andando avanti. E non è con chi potresti aspettarti. Ora, questo accordo è stato un affare ad alta pressione,

Contabilità

-

La tua guida a NFT e tutto il resto che dovresti sapere!

La tua guida a NFT e tutto il resto che dovresti sapere! Il mondo è stato digitalizzato, e la tecnologia è molto avanti. Le persone stanno diventando esperte di tecnologia e si affidano alla comunicazione digitale attraverso i meme, opera darte, infografica...

-

Come uscire da un prestito auto

Come uscire da un prestito auto Potresti voler uscire da un prestito auto perché lauto è difettosa, o sei vittima di uno schema di prestito predatorio. Se è così, hai il diritto di restituire lauto e annullare il prestito. Qualche v...

-

Posso riscuotere Social Security e CalPERS insieme?

Posso riscuotere Social Security e CalPERS insieme? Hai diritto a ricevere i benefici che hai versato mentre lavoravi come dipendente pubblico in California. Però, se stai riscuotendo sia i benefici della Social Security che quelli del California Publi...

-

Base vs. Assicurazione sulla vita supplementare

Base vs. Assicurazione sulla vita supplementare Lassicurazione sulla vita è un contratto privato tra te e una compagnia di assicurazione sulla vita. La compagnia assicurativa fornisce unindennità di morte in cambio del pagamento del premio. Alcuni ...