Che cos'è una passività maturata?

Una passività maturata rappresenta una spesa che un'azienda ha sostenuto durante un periodo specifico ma deve ancora essere fatturata. I ratei passivi sono riportati solo nella contabilità per competenza Principio di competenzaIl principio di competenza è un concetto contabile che richiede che le operazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente dal rappresentare la performance di una società indipendentemente dalla loro posizione di cassa. Appaiono in bilancio tra le passività correnti.

Riepilogo

- Una passività maturata rappresenta una spesa che un'azienda ha sostenuto durante un periodo specifico ma deve ancora essere fatturata.

- Esistono due tipi di ratei passivi:ordinari/ricorrenti e infrequenti/non routinari.

- Esempi di ratei passivi includono interessi passivi maturati, salario maturato, e servizi maturati.

Comprensione della responsabilità maturata

I ratei passivi sono spese che devono ancora essere pagate da una società. Sono iscritti per meglio rappresentare la situazione patrimoniale-finanziaria dell'impresa indipendentemente dal fatto che sia avvenuta un'operazione di cassa.

La registrazione dei ratei passivi fa parte del principio contabile di abbinamentoPrincipio di abbinamentoIl principio di abbinamento è un concetto contabile che impone alle aziende di dichiarare le spese contemporaneamente ai ricavi a cui sono collegate. Secondo il principio di corrispondenza, tutte le spese devono essere registrate nel periodo in cui sono sostenute per riflettere accuratamente le prestazioni finanziarie.

Quando viene pagata una passività maturata, il lato di bilancio è invertito, lasciando un effetto netto zero sul conto. I ratei passivi possono anche essere pensati come l'opposto delle spese anticipate.

Passività maturate – Tipi

Esistono due tipi di ratei passivi:ordinari o ricorrenti e infrequenti o straordinari.

1. Routine/Ricorrente

La routine/ricorrente si verifica come una normale spesa operativa dell'azienda. Un esempio potrebbe essere il salario maturato, come un'azienda sa di dover pagare periodicamente i propri dipendenti.

2. Infrequente/non di routine

Raro/Non di routine è l'opposto e non si verifica come una normale parte operativa dell'attività. Un esempio è un acquisto una tantum da un fornitore in cui una fattura non viene ricevuta immediatamente. Poiché l'evento non è ricorrente, è considerata una passività maturata infrequente/non routinaria.

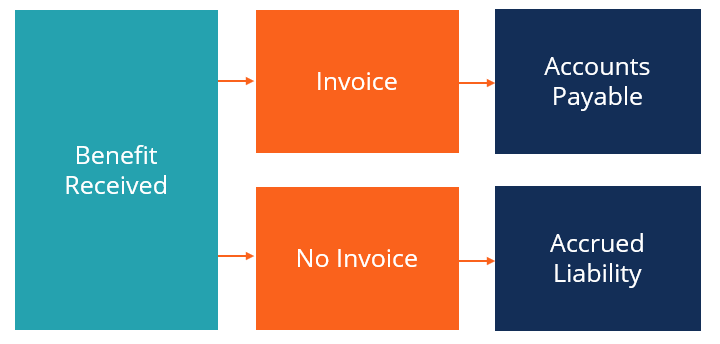

Passività maturate vs. Conti passivi

I ratei passivi ei debiti sono entrambi passività correnti. Però, la differenza tra loro è che i ratei passivi non sono stati fatturati, mentre conti da pagareConti da pagareConti da pagare è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono presenti. Le passività maturate potrebbero non essere state fatturate perché sono una spesa regolare che non richiede la fatturazione (ad es. libro paga), o perché l'azienda non ha ricevuto una fattura dal fornitore.

Per esempio, se un'azienda ha ricevuto una spedizione da un fornitore e non ha ancora ricevuto una fattura, registreranno una passività maturata. Però, se dovessero ricevere la spedizione e la fattura prima della fine del periodo, avrebbero registrato un debito.

Annotazione

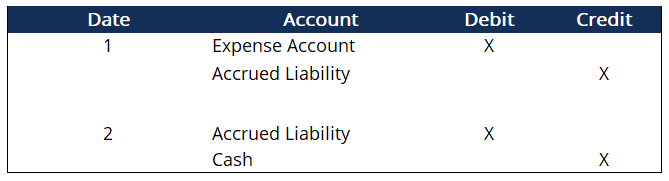

La registrazione prima nota è in genere un credito per ratei passivi e un addebito sul conto spese corrispondente. Una volta effettuato il pagamento, i ratei passivi sono addebitati, e viene accreditato il denaro. A un tal punto, il conto passivo maturato sarà completamente rimosso dai libri contabili.

Passività maturate – Esempi

- Interessi passivi maturati :quando un'azienda deve interessi su un prestito ma deve ancora essere fatturata dal prestatore.

- Salari maturati :i dipendenti non sono stati pagati per il lavoro completato perché il loro periodo di retribuzione cade dopo la data del rapporto.

- Servizi maturati :un fornitore ha fornito un servizio ma deve ancora fatturare al cliente

Esempio pratico

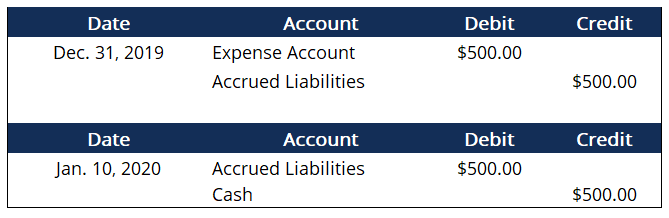

La società ABC ha ricevuto il prodotto dal proprio fornitore il 31 dicembre ns , costa 500 dollari. Però, il fornitore deve ancora fatturarli. Ricevono il conto il 10 gennaio ns e paghi il giorno stesso.

Sopra sono le voci del diario per il 31 dicembre ns e il 10 gennaio ns . Come potete vedere, il conto ratei passivi è azzerato a seguito del pagamento. L'effetto netto sul bilancio è un aumento del conto spese e una diminuzione del conto cassa. Lo scopo dei ratei passivi è creare una cronologia degli eventi finanziari.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Filosofia della ContabilitàFilosofia della ContabilitàLa filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e

- Tipi di passività Tipi di passività Esistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o debiti

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Una società li mostra sul

-

Come diventare un supervisore per studenti e insegnanti

I supervisori dellinsegnamento degli studenti guidano gli insegnanti degli studenti attraverso il processo di tirocinio didattico. I supervisori dellinsegnamento degli studenti gestiscono gli student

-

Hai deciso di prendere la previdenza sociale? Fai prima queste 3 cose

Una delle decisioni più importanti per il pensionamento che farai è scegliere quando richiedere i benefici della Social Security. Letà in cui inizi a richiedere i benefici influirà in modo permanente

-

Perché non sono preoccupato per il Crypto Crash di questa settimana

Tom Gentile Il crollo della criptovaluta di mercoledì è stato un bagno di sangue; non cè altro modo per metterlo o addolcirlo. Ma vale la pena sottolineare che non è stato un bagno di sangue per tutt

-

Posso prelevare i miei soldi dal mio 401 (k) se ho perso il lavoro?

Puoi rinnovare o incassare un 401 (k) se perdi il lavoro. Le preoccupazioni su cosa fare con la bilancia in un 401(k) sono comuni dopo aver perso il lavoro. Se sei completamente investito, lintero sa

Contabilità

-

Coinbase vs Robinhood:quale è meglio per investire in criptovalute?

Coinbase e Robinhood sono due dei luoghi più popolari per scambiare criptovalute, ma quale è meglio per te? La risposta dipende dalle tue esigenze, soprattutto su quanto trading di criptovalute intend...

-

Le migliori risorse per conoscere il Forex

Le migliori risorse per conoscere il Forex Sei totalmente nuovo nel forex, o hai solo una conoscenza di base di cosa si tratta? Stai pensando di investire nel mercato forex in modo da poter aumentare la quantità di denaro che hai risparmiato p...

-

Reddito ante imposte vs reddito al netto delle imposte:la tua vera paga

Reddito ante imposte vs reddito al netto delle imposte:la tua vera paga Il reddito ante imposte rispetto al reddito al netto delle imposte è unarea che è così comunemente trascurata da così tante persone fino a quando non iniziano a dare unocchiata più da vicino alle loro...

-

Come evitare di fallire in pensione

Come evitare di fallire in pensione © Monkey Business Images/Shutterstock.com Laspettativa di vita media negli Stati Uniti è più alta che mai, e mentre questa è una grande notizia, cè un potenziale svantaggio:i pensionati oggi devono ...