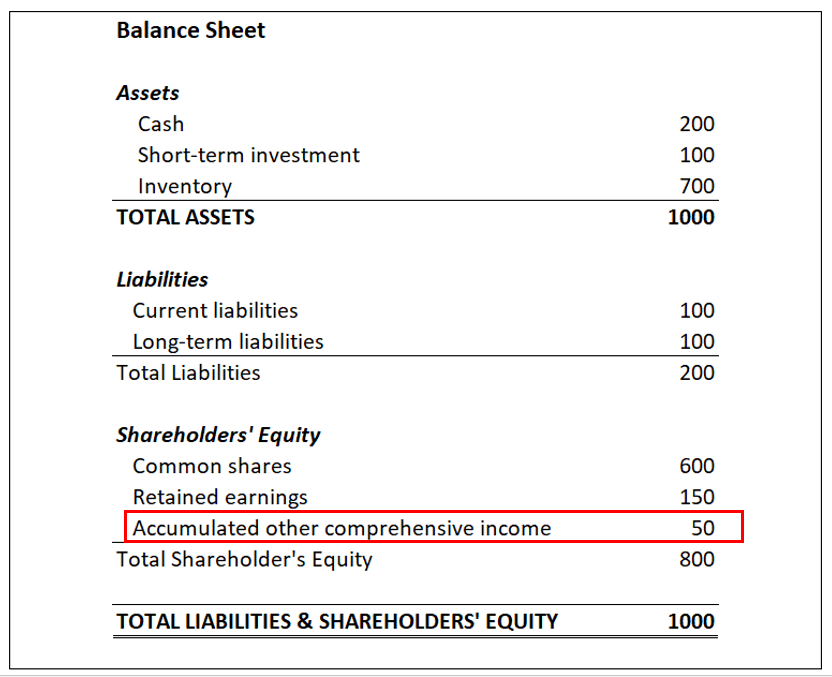

Che cos'è il reddito complessivo accumulato (AOCI)?

Il reddito complessivo accumulato (AOCI) sono guadagni e perdite speciali che sono elencati come voci speciali nella sezione del patrimonio netto del bilancio di un'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellizzazione finanziaria che per la contabilità. Il conto AOCI è lo spazio designato per utili o perdite non realizzati su elementi che sono collocati nella categoria di reddito complessivo. Qualsiasi transazione – sia essa una perdita (deduzione) o un profitto (credito) – è considerata “non realizzata” quando non è stata completata.

Ad esempio:se una società effettua investimenti nel mercato azionarioMercato azionarioIl mercato azionario si riferisce ai mercati pubblici esistenti per l'emissione, acquisto e vendita di azioni negoziate in borsa o over-the-counter. Azioni, noto anche come azioni, rappresentare la proprietà frazionata in una società, i profitti o le perdite aperti sugli investimenti sono correttamente elencati nell'altra sezione del reddito complessivo dello stato patrimoniale fino alla vendita delle azioni, momento in cui si realizzano i profitti/perdite.

Scomposizione di un account AOCI

Diversi tipi di profitti o perdite possono essere elencati in un conto Accumulato Altro reddito complessivo. Includono profitti o perdite relativi a transazioni in valuta estera, profitti o perdite non realizzati che devono ancora raggiungere la scadenza, e costi relativi alla gestione di un piano pensionistico.

Dopo che si è realizzato un profitto o una perdita, viene spostato dal conto AOCI nella sezione del reddito netto del bilancio della società.

L'uso degli account AOCI è obbligatorio, eccetto nel caso di società privatePrivately Held CompanyUna società privata è una società le cui azioni sono di proprietà di persone fisiche o giuridiche e che non offre partecipazioni agli investitori sotto forma di azioni quotate in una borsa valori pubblica. e organizzazioni senza scopo di lucro. Finché i rendiconti finanziari non devono essere presentati a parti esterne, una società non è tenuta a utilizzare gli account AOCI.

Regolamenti relativi ai conti AOCI

Il Financial Accounting Standards Board (FASB) ha emesso un nuovo standard nel 1997, che richiedono una contabilità completa di tutti i redditi, inclusi "altri" o speciali tipi di reddito, in particolare i profitti e le perdite che sono, ora, non finalizzato. La sentenza ha reso i conti AOCI obbligatori per tutte le società quotate in borsa negli Stati Uniti.

La rendicontazione completa e accurata di altri conti del reddito complessivo accumulato in un bilancio è importante perché i guadagni e le perdite influiscono sul bilancio nel suo insieme e sul reddito complessivo di un'azienda. Gli oggetti, però, non influiscono sul reddito netto Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso, utili trattenuti, o il conto economico in termini di effettivo, reddito finalizzato fino a quando le transazioni non sono completate e vengono spostate in una sezione diversa dello stato patrimoniale.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Guida alle voci di giornale Guida alle voci di giornale Le voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione alla verifica delle scritture contabili (che consistono in debiti e crediti)

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Prospetto del reddito complessivoDichiarazione del reddito complessivoIl Prospetto del reddito complessivo fornisce un riepilogo delle attività nette di una società in un determinato periodo di tempo. In altre parole, la dichiarazione

-

Cosa sono i REIT degli immobili residenziali?

I REIT degli immobili residenziali sono REIT che possiedono e gestiscono unità abitative da affittare a locatari. I REIT residenziali possono essere classificati in strutture unifamiliari o plurifamil

-

Che cos'è un modello a tasso breve?

Un modello a tasso breve è un modello matematico utilizzato nella valutazione dei derivati sui tassi di interesse per illustrare levoluzione dei tassi di interesseTasso di interesseUn tasso di inter

-

Cosa sapere sui piani di risparmio dell'usato per la pianificazione della pensione? – Take on it di JoePat Roop

Il conto pensione di risparmio agisce come una versione 401(k)-governativa per i lavoratori statali e civili-militari. È visto come un notevole miglioramento, che garantisce semplicemente che sceglier

-

6 modi per risparmiare di più nel 2021

Migliorare la dieta e la salute sono risoluzioni comuni per il nuovo anno. Ma migliorare la tua salute finanziaria deve essere una priorità, pure. “Ciò di cui le persone non si rendono conto è che l

Contabilità

-

Come investire il tuo 401(k)

Il 401 (k) è uno dei piani pensionistici più popolari per una buona ragione. Offre un modo per risparmiare per il futuro e ricevere vantaggi fiscali, sia riducendo il reddito imponibile corrente che d...

-

Finalmente,

Finalmente, usi interessanti per la blockchain che vanno oltre bitcoin La maggior parte delle persone che hanno sentito il termine pensa che la blockchain abbia a che fare solo con criptovalute come bitcoin, lit...

-

Il 72% dei lavoratori sta lottando per trovare il lato giusto. 3 suggerimenti per restringere le scelte

Il 72% dei lavoratori sta lottando per trovare il lato giusto. 3 suggerimenti per restringere le scelte Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come ottenere un prestito per la pensione?

Come ottenere un prestito per la pensione? Il dipendente statale compila una domanda di prestito pensione. Ottenere un prestito per la pensione è un modo semplice per un dipendente di prendere in prestito denaro a fronte del proprio contribut...