Che cos'è l'ammortamento dei beni immateriali?

In questo articolo, parleremo dell'ammortamento delle immobilizzazioni immateriali. Le attività immateriali si riferiscono a beni di un'impresa che non sono di natura fisica. Includono marchi, liste clienti, avviamentoAvviamentoIn contabilità, l'avviamento è un bene immateriale. Il concetto di avviamento entra in gioco quando una società che cerca di acquisire un'altra società è, ecc. Quindi, non sono composti da parti o materiali con un beneficio o una durata definiti, che può essere oggettivamente determinato.

Ciò crea difficoltà nella stima corretta di un addebito periodico per queste attività immateriali. A tal fine, lo IAS 38 dell'International Accounting Standards Board stabilisce le regole su come i beni immateriali dovrebbero essere ammortizzati.

Classificazione dei beni immateriali

Le attività immateriali possono essere classificate a grandi linee in due categorie:

1. Vita definita

Si riferiscono a beni a vita definita. Per esempio, una licenza per produrre un determinato prodotto per dieci anni. Qui, al bene è attribuita una vita contrattuale identificabile di dieci anni.

2. Vita indefinita

La vita di tali beni è sconosciuta all'inizio. Possono generare o contribuire alle entrate in perpetuo - ad esempio, diritti di trasmissione che possono essere continuamente rinnovati senza molto onere per il titolare.

Determinazione della vita

Lo IAS 38 sottolinea alcuni fattori che possono essere utilizzati per determinare la vita di un'attività immateriale, come:

1. Utilizzo previsto

La durata prevista dal bene per produrre benefici per l'azienda. può essere anche la durata del contratto che consente l'utilizzo dell'attività immateriale. Per esempio, un diritto d'autore avrà una vita legale di 50 anni, ma dovrebbe essere utile solo per 10 anni. La vita utile appropriata per l'ammortamento è quindi di 10 anni.

2. Ciclo di vita del prodottoCiclo di vita del prodottoIl ciclo di vita del prodotto (PLC) definisce le fasi che un prodotto attraversa nel mercato quando entra, si stabilisce, ed esce dal mercato

Alcuni beni immateriali possono essere specifici del prodotto e non dovrebbero avere una vita più lunga di quella dei prodotti associati.

3. Obsolescenza tecnica

Qualsiasi attività immateriale associata ad un prodotto ormai tecnicamente obsoleto deve essere considerata svalutata ed ammortizzata di conseguenza. Per esempio, un brevetto su un orologio meccanico sarebbe considerato obsoleto, ma un marchio potrebbe ancora possedere un certo valore a causa della qualità unica del marchio.

4. Azione del concorrente

Alcune azioni della concorrenza possono rendere obsoleto il prodotto storico, in tal caso lo IAS 38 richiede che l'impresa in carica svaluta e ammortizza le attività immateriali associate. Per esempio, tutti i beni immateriali relativi alla produzione o alla distribuzione di lampadine al tungsteno vecchio stile sono resi inutili in senso contabile con l'introduzione di forme di illuminazione più efficienti come i LED.

5. Spese di manutenzione

Alcuni beni immateriali richiedono un importo di spesa, come una tassa di rinnovo, per mantenerli operativi. Se le spese di manutenzione sono sufficientemente elevate da non consentire più a un'azienda di pagare, quindi l'azienda potrebbe essere tenuta a svalutare o cancellare l'attività.

L'esempio più comune di tale immateriale sono i diritti di trasmissione. Se i diritti di trasmissione possono essere rinnovati facilmente, quindi possono essere iscritte come un'attività immateriale a vita indefinita.

Metodi di ammortamento

Linee guida generali

Lo IAS 38 fornisce linee guida generali su come devono essere ammortizzate le attività immateriali:

1. L'ammortamento di un'attività dovrebbe iniziare solo quando l'attività è entrata in uso effettivo, e non prima, anche se l'attività immateriale richiesta è stata acquisita.

2. Il livello di ammortamento dovrebbe essere appropriato in modo che il valore contabile di un'attività non sia sotto o sopravvalutato.

Il metodo di ammortamento utilizzato deve essere commisurato all'utilizzo del bene. Se nessun metodo è determinabile, quindi l'attività deve essere ammortizzata in quote costanti.

Ammortamento basato sui ricavi

In linea con le linee guida, l'ammortamento basato sui ricavi mira ad ammortizzare l'immateriale in base ai suoi contributi al reddito. Porta a un piano di ammortamento variabile. Però, Lo IAS 38 si oppone all'uso di metodi basati sui ricavi perché è difficile quantificare il contributo di un'attività immateriale ai ricavi. Il principio raccomanda l'utilizzo del metodo a quote costanti in luogo dell'ammortamento basato sui ricavi.

Beni a vita indefinita

Le attività a vita indefinita non possono essere ammortizzate in maniera regolare come attività a vita finita. Anziché, ogni anno, viene effettuato un test di impairment sulle attività a vita indefinita. Se l'attività risulta deteriorata, quindi viene stimata la sua vita utile, ed è ammortizzato per il resto della sua vita utile come un immateriale a vita finita.

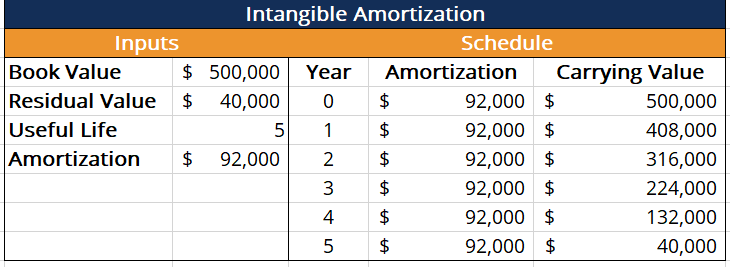

Metodo lineare

Con il metodo a quote costanti (SLM), un bene viene ammortizzato fino a zero o al suo valore residuo. L'importo dell'ammortamento annuo è dato da:

Ammortamento =(Valore di Bilancio – Valore Residuo) / Vita Utile

La tabella seguente illustra il metodo a quote costanti:

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)® - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Piano di ammortamentoSchedule di ammortamentoUn piano di ammortamento è una tabella che fornisce i dettagli dei pagamenti periodici per un prestito con ammortamento. Il capitale di un prestito amortizing è pagato

- Obsolescenza funzionale Obsolescenza funzionale (immobiliare) Nel settore immobiliare, L'obsolescenza funzionale si riferisce alla diminuzione dell'utilità di un progetto di architettura tale che cambiarlo per adattarsi alla realtà attuale

- Contabilità per riduzione di valore dell'avviamento Contabilità per riduzione di valore dell'avviamento L'avviamento è acquisito e registrato nei libri contabili quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività.

- Beni materiali Beni materiali I beni materiali sono beni con una forma fisica e che hanno un valore. Gli esempi includono proprietà, pianta, e attrezzature. Le attività materiali sono

-

Recensione Coinbase 2021

Coinbase offre ai clienti un tutto cripto, piattaforma di trading tutto il tempo che fornisce una delle più grandi selezioni di criptovalute in un unico posto. La piattaforma Pro dello scambio ha prez

-

Qual è il significato dei certificati di cassa e dei depositi ricorrenti?

I certificati di cassa vengono acquistati per un determinato importo. I certificati di cassa e i depositi ricorrenti sono tipi simili di investimenti bancari. I termini sono usati più spesso in relaz

-

Quali sono le migliori previsioni sui prezzi di Dogecoin per il 2021?

Dogecoin è probabilmente tra le criptovalute più scambiate in circolazione. La mascotte, Doge, ora è una leggenda dei meme, alimentando la sua popolarità. Ma lattrazione principale sono i suoi prezzi

-

Le richieste di sussidio di disoccupazione settimanali raggiungono livelli record:questo significa niente più incentivi?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Contabilità

-

Che cos'è una nota di prestito di 90 giorni con una banca?

Che cos'è una nota di prestito di 90 giorni con una banca? Un prestito bancario di 90 giorni è il più breve disponibile, Una nota di prestito di 90 giorni con una banca è uno dei tanti tipi di prestiti bancari. È il periodo più breve per i prestiti, ed è qui...

-

Eliminare il rumore:come ottenere chiarezza nella vita

Eliminare il rumore:come ottenere chiarezza nella vita Ti senti mai completamente perso in un mondo che continua a correre? Il mondo si muove velocemente. Un momento in cui sei entusiasta di una nuova opportunità, e laltro momento ti senti totalmente senz...

-

Cosa fa salire o scendere il prezzo di un'azione?

Cosa fa salire o scendere il prezzo di un'azione? I prezzi delle azioni possono muoversi molto. Leggere le oscillazioni dei prezzi e le notizie del giorno spesso fa sembrare la volatilità ragionevole e altre volte aggiunge solo confusione. Il gigan...

-

Quanti soldi puoi guadagnare scrivendo libri per bambini?

Quanti soldi puoi guadagnare scrivendo libri per bambini? Puoi guadagnare soldi scrivendo libri per bambini. I soldi contano quando si tratta di scrivere, soprattutto se hai intenzione di farlo a tempo pieno. Ma se pensi che scrivere libri per bambini sia i...