Che cos'è un obbligo di pensionamento dei beni (ARO)?

Un obbligo di ritiro delle attività (ARO) è un obbligo legale associato al ritiro di un bene materiale, bene a lungo termine. È generalmente applicabile quando un'azienda è responsabile della rimozione di attrezzature o della pulizia di materiali pericolosi in una data futura concordata.

Una società deve realizzare l'ARO per un bene a lungo termine nel momento in cui si verifica un evento vincolante, in modo che i loro rendiconti finanziari riflettano accuratamente il valore dell'azienda.

Scopo delle obbligazioni pensionistiche dei beni

Lo scopo degli obblighi di pensionamento delle attività è di agire come un valore equo di un'obbligazione legale che un'azienda ha assunto quando ha installato attività infrastrutturali che devono essere smantellate in futuro (insieme a sforzi di riparazione per ripristinare il loro stato originale). Il fair value dell'ARO deve essere rilevato immediatamente, quindi l'attuale situazione finanziaria della società non è distorta; però, deve essere fatto in modo affidabile.

Gli ARO assicurano che i problemi futuri noti siano pianificati e risolti. Nel mondo reale, sono utilizzati principalmente da aziende che utilizzano tipicamente l'infrastruttura nelle loro operazioni. Un buon esempio sono le compagnie petrolifere e del gasBilanci delle compagnie petrolifere e del gas Le voci uniche nei bilanci delle compagnie petrolifere e del gas includono riserve certe, riserve non dimostrate, obbligo di pensionamento dei beni, e fair value derivati..

Regole di governo per gli ARO

I calcoli ARO sono disciplinati dalla Regola 143 del Financial Accounting Standards Board. La regola afferma essenzialmente che una società ha l'obbligo legale di rimuovere il bene, e ci sono alcune regole di calcolo che un contabile deve seguire.

Calcolo degli ARO

Quando un'azienda installa un bene a lungo termine con l'intenzione futura di rimuoverlo, incorre in un ARO. Per rilevare il fair value dell'obbligazione, I CPA utilizzano una varietà di metodi; però, il più comune è utilizzare la tecnica del valore attuale atteso. Per utilizzare la tecnica del valore attuale atteso, avrai bisogno di quanto segue:

1. Tasso di sconto

Acquisire un credito rettificato, tasso privo di rischio per attualizzare i flussi di cassa al loro valore attuale. Il rating del creditoIl rating del creditoUn rating del credito è un'opinione di una particolare agenzia di credito in merito alla capacità e alla volontà di un'entità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi finanziari in modo completo ed entro le scadenze stabilite. Un rating del credito indica anche la probabilità di default di un debitore. di un'impresa può influenzare il tasso di sconto.

2. Distribuzione di probabilità

Quando si calcolano i valori attesi, abbiamo bisogno di conoscere la probabilità che certi eventi si verifichino. Per esempio, se ci sono solo due possibili risultati, quindi puoi presumere che ogni risultato abbia una probabilità del 50% di accadere. Si consiglia di utilizzare il metodo della distribuzione di probabilità a meno che non sia necessario considerare altre informazioni.

Quindi, puoi seguire i passaggi per calcolare il valore attuale atteso dell'ARO:

1. Stimare i tempi dei futuri costi pensionistici (flussi di cassa), insieme ai rispettivi importi.

2. Determinare un tasso di sconto appropriato basato sul rating creditizio delle imprese e un tasso privo di rischio sottostante. È possibile utilizzare il Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, in base al beta di quel titolo per trovare il tasso di sconto appropriato.

3. Riconoscere eventuali aumenti da un periodo all'altro del valore contabile ARO (è come una spesa di accrescimento). Puoi farlo moltiplicando il saldo iniziale della passività per il credito originale rettificato, tasso esente da rischio.

4. Riconoscere le revisioni al rialzo delle passività – scontare eventuali costi che potrebbero essere sostenuti in futuro che non sono stati originariamente contabilizzati.

5. Riconosci le revisioni delle passività al ribasso:rimuovi l'effetto scontato di eventuali costi che potrebbero essere stati sopravvalutati nella stima originale.

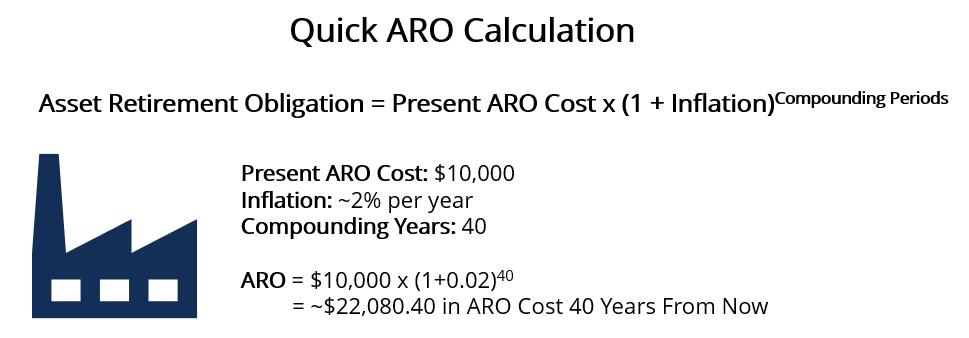

Se stai cercando un preventivo approssimativo, di solito puoi acquisirlo tenendo conto solo dell'inflazione. Per esempio, se hai un contratto di locazione di 40 anni su un terreno, il costo dell'ARO oggi è di $ 10, 000, e ti aspetti che l'inflazione raggiunga il 2% annuo, poi:

I $ 22, 080,40 è il valore equo approssimativo che un'azienda dovrà spendere per ritirare l'attività tra 40 anni.

Misurazione ARO successiva

Una società dovrebbe riesaminare periodicamente i propri ARO per tenere conto delle revisioni della responsabilità verso l'alto o verso il basso. Durante la revisione, la società dovrebbe utilizzare un tasso di sconto aggiornato che rifletta le condizioni di mercato correnti. Seguire i passaggi seguenti per assistere nel riconoscimento di eventuali costi aggiuntivi sostenuti da un ARO dal riconoscimento originale:

1. Rilevare i costi futuri (la passività) al fair value.

2. Allocare la passività ARO sulla vita dell'attività a lungo termine.

3. Misurare le modifiche dell'ARO (la responsabilità) con il passare del tempo, utilizzando il tasso di attualizzazione originario al momento della rilevazione di ciascun livello di passività. Si rifletterà nel diverso saldo del bilancio.

4. Col passare del tempo, le probabilità e l'importo associati all'ARO miglioreranno nell'accuratezza predittiva. Come tale, dovresti continuamente valutare se regolare la passività verso l'alto o verso il basso.

Se ti regoli verso l'alto, utilizzare il credito corrente rettificato, tasso privo di rischio per scontarlo. Se ti regoli verso il basso, utilizzare il credito originale rettificato, tasso privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore possa fare..

Un individuo di solito effettuerà una misurazione successiva di un ARO quando una parte della passività deve essere pagata prima che l'attività vada in pensione. Se non ci sono spese associate al ritiro del bene, quindi possono scrivere l'ARO a 0.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Metodi di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.

- Tasso di scontoTasso di scontoIn finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento.

- Deterioramento fisicoDeterioramento fisicoIl deterioramento fisico si riferisce alla perdita di valore di una proprietà immobiliare a causa dell'usura fisica di un edificio.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Il petrolio crolla mentre l'Arabia Saudita,

Laccordo sulla produzione della Russia rimane sfuggente I prezzi del petrolio sono crollati in territorio negativo poiché la Russia e lArabia Saudita devono ancora annunciare che è stato raggiunto u

-

Di quanti risparmi di emergenza hanno bisogno i pensionati?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Una guida per principianti all'indicizzazione dei fondi

Forse hai sentito parlare di fondi indicizzati da un amico, dalla televisione, in un podcast, o anche su Internet. Tuttavia, potresti non sapere esattamente cosa sono o come possono aiutarti nel tuo v

-

Consente di incassare su azioni WGO... da Inside My Winnebago

Tom Gentile Laltro giorno, Ho detto che ho iniziato a scambiare azioni nel mio nuovo, 23 piedi Winnebago Boldt-KL. Sto portando il mio trading in posti nuovi ed entusiasmanti. Lo adoro assolutame

Contabilità

-

Come il tuo cattivo credito può avere un impatto sui tuoi figli

Come il tuo cattivo credito può avere un impatto sui tuoi figli Non si tratta di gettare la colpa su di te come genitore (ce nè già molto da fare). Però, devi sapere che il cattivo credito non influisce solo sulla tua situazione finanziaria, ma può anche avere eff...

-

Il tuo reddito verificato,

Il tuo reddito verificato, spiegato La prima volta che ho dovuto verificare il mio reddito non aveva nulla a che fare con una richiesta di prestito. Ero seduto in un ufficio immobiliare cercando di affittare il mio primo app...

-

In un'epoca di disuguaglianza,

In un'epoca di disuguaglianza, A Christmas Carol della BBC sfrutta il tema del denaro Un nuovo adattamento in tre episodi di Charles Dickenss Un canto natalizio va in onda questa stagione delle vacanze su FX e BBC One. Scritto d...

-

Qual è l'età media dell'inventario?

Qual è l'età media dell'inventario? Letà media dellinventario rappresenta il numero medio di giorni che passano prima che unazienda venda il suo saldo di inventario. È unimportante metrica di efficienza del capitale circolante che viene...