Che cos'è un comitato di revisione?

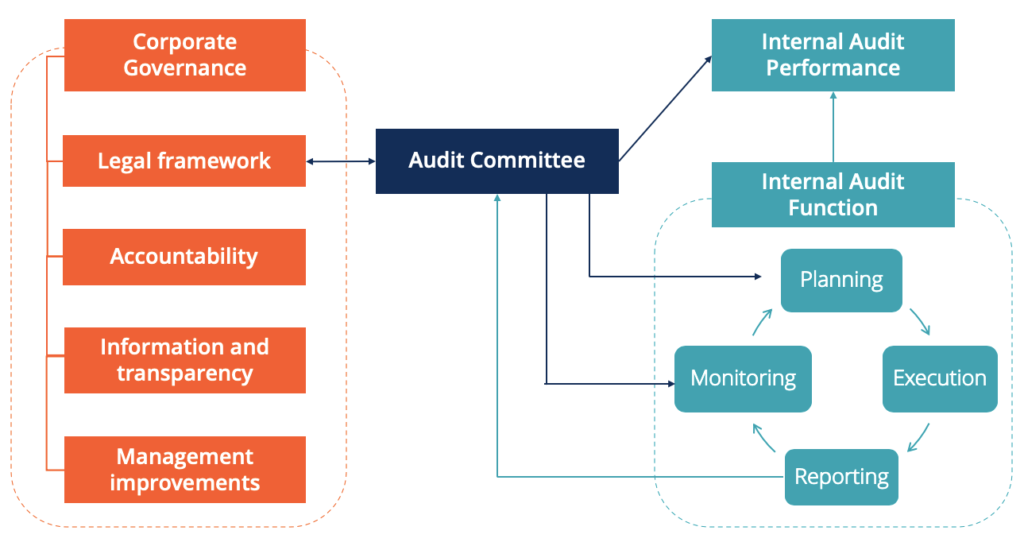

Un comitato di audit è un sottogruppo del consiglio di amministrazione di una società responsabile della supervisione della rendicontazione finanziaria Rendicontazione finanziaria interna rispetto a quella esterna La rendicontazione finanziaria interna rispetto a quella esterna presenta diverse differenze di cui ogni parte interessata deve essere a conoscenza. Processo finanziario e informativo interno. Per avere successo, il comitato di audit dovrebbe essere a conoscenza dei processi e dei controlli interni dell'organizzazione.

Il comitato di audit deve coordinarsi con il team di gestione, revisore dei conti indipendente, e revisori interni per monitorare la scelta delle politiche e dei principi contabili e per garantire la conformità a leggi e regolamenti.

Regolamento dell'Audit Committee

Come richiesto dal Sarbanes-Oxley Act del 2002Sarbanes Oxley Act, il Sarbanes-Oxley Act è una legge federale degli Stati Uniti che mira a proteggere gli investitori rendendo le comunicazioni aziendali più affidabili e accurate., la Securities and Exchange Commission (SEC) degli Stati Uniti ha adottato regole e requisiti che una società deve soddisfare per ottenere i suoi titoli quotati su una borsa nazionale. I requisiti includono quanto segue:

- Il comitato di revisione deve essere composto da membri indipendenti.

- Al comitato di audit è affidata la responsabilità di selezionare e supervisionare il revisore indipendente della società.

- Il compenso è fornito a qualsiasi revisore esterno o revisore indipendente incaricato dal comitato di revisione.

- Il comitato di audit ha l'autorità di assumere consulenti.

- Devono essere in atto processi per la gestione dei reclami relativi alle pratiche contabili.

Ruoli e responsabilità di un comitato di audit

- L'Audit Committee valuta l'analisi delle questioni importanti e dei giudizi espressi dal management nelle relazioni finanziarie. Gli effetti delle iniziative contabili e regolamentari sul bilancio sono altresì esaminati dall'Audit Committee.

- Il comitato di audit assicura che siano in atto politiche e processi appropriati per la prevenzione e l'identificazione delle frodi, come l'appropriazione indebita di beni, corruzione, e frode di bilancio. Il comitato di audit collabora con la direzione per assicurarsi che vengano prese le misure necessarie per l'individuazione delle frodi. La frode si riferisce a qualsiasi attività ingannevole intrapresa da un individuo con l'obiettivo di ottenere qualcosa attraverso mezzi che violano la legge. Una parola chiave in.

- Il comitato di audit dovrebbe comprendere le responsabilità della direzione in merito alle leggi che regolano la lotta alla corruzione e determinare se sono in atto politiche e controlli appropriati per l'individuazione e la mitigazione dei rischi legati alla corruzione. Dovrebbero essere a conoscenza delle leggi in materia di anticorruzione, come il Foreign Corrupt Practices Act (FCPA) degli Stati Uniti.

- Il comitato di audit incontra la direzione e il revisore indipendente per discutere i rendiconti finanziari trimestrali e annuali certificati della società. Esaminano anche i comunicati stampa sui guadagni, insieme ai dettagli finanziari e alle raccomandazioni fornite alle agenzie di rating e agli analisti esterni.

- Il team di gestione valuta e gestisce il rischio a cui è esposta un'azienda. Il comitato di audit non dovrebbe essere sovraccaricato della responsabilità delle sviste sui rischi. Sono solo responsabili della discussione e della revisione delle relative politiche. Al comitato di audit in alcune organizzazioni può anche essere affidata la responsabilità della supervisione del rischio informatico.

- In un'operazione di M&A, gli approfondimenti forniti dal comitato di revisione sui dati finanziari di una società, controlli interni, e l'analisi dei rischi forniscono fiducia circa l'accuratezza e la completezza delle informazioni finanziarie. Per di più, secondo le regole della SEC ai sensi del Sarbanes-Oxley Act, post-fusione, le società dovrebbero adottare un'integrazione efficace dei controlli sull'informativa finanziaria e dei controlli sull'informativa. Altrimenti, possono esistere carenze e problemi di controllo. Il comitato di audit è responsabile dell'amministrazione dell'integrazione per garantire il successo dell'operazione di fusione e acquisizione.

- Il comitato di revisione nomina, sovrintende, e remunera il revisore indipendente. Diverse borse nazionali - come NASDAQ e NYSENew York Stock Exchange (NYSE) La Borsa di New York (NYSE) è la più grande borsa valori del mondo, che ospita l'82% dell'S&P 500, così come 70 dei più grandi - elencano i vari modi di comunicazione che devono essere seguiti dal comitato di audit durante la supervisione dei revisori indipendenti. Il comitato e la società di revisione tengono di norma riunioni trimestrali per discutere l'informativa finanziaria, controlli interni, e revisione contabile dell'impresa.

- Alcune borse valori nazionali possono richiedere al comitato di audit di supervisionare i revisori interni, valutare le proprie prestazioni, e includere eventuali questioni relative alle prestazioni nella relazione presentata al consiglio. Il comitato per il controllo interno è tenuto a tenere riunioni separate con i revisori interni.

- Il comitato di audit amministra il rispetto delle regole e della legislazione. Collaborano con la direzione per garantire che le politiche dell'azienda sul codice di condotta e sull'etica soddisfino i requisiti.

- Il comitato di audit deve coordinarsi con altri comitati per comprendere i rischi e le responsabilità e l'effetto sull'informativa finanziaria. Deve comprendere e affrontare l'impatto delle metriche non GAAP utilizzate per la compensazione sulla valutazione del rischio.

Punti chiave

- Il comitato di audit amministra la rendicontazione finanziaria di una società e i relativi rischi, controlli interni, conformità, ed etica.

- Deve coordinarsi con la direzione e i revisori per elaborare una rendicontazione finanziaria conforme ai principi contabili GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e le politiche finanziarie e aziendali.

- Per garantire che i rapporti finanziari siano accurati, il comitato di audit dovrebbe essere a conoscenza dei processi e dei controlli interni messi in atto dalla direzione della società.

- Il comitato di audit è responsabile della nomina dei singoli revisori, insieme alla valutazione delle loro prestazioni e retribuzione. In alcune organizzazioni, possono sovrintendere anche ai revisori interni.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Relazione del revisore Relazione del revisore Una relazione del revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza del

- Guida all'audit forenseGuida all'audit forenseUn audit forense è un controllo dettagliato dei registri di una società da utilizzare in un tribunale in un procedimento legale. ragionieri, avvocati, e

- Responsabilità legale dei revisori Responsabilità legale dei revisori Le preoccupazioni per la responsabilità legale dei revisori continuano a crescere ogni giorno. Gli auditor sono persone molto importanti perché, in definitiva, loro sono

- Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC) La Securities and Exchange Commission degli Stati Uniti, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È anche responsabile del mantenimento dell'industria dei titoli e degli scambi di azioni e opzioni

-

Linee guida per i funerali indigenti per l'Ohio

Il costo di un funerale inaspettato è sbalorditivo. Le leggi statali dellOhio sono esplicitamente chiare sulle linee guida dei funerali degli indigenti. Laumento del costo dei funerali significa che

-

Come compilare un assegno personale per contanti

La tua banca ti consentirà di prelevare denaro con un assegno intestato a Cash oa te stesso. Scrivere un assegno personale per contanti era una cosa comune, ma oggi questo metodo di prelievo di denar

-

Come creare un programma di pagamenti di leasing di capitale

Lutilizzo di Microsoft Excel è uno dei modi migliori per calcolare i canoni di locazione. Le persone si imbattono continuamente in variazioni di un contratto di locazione di capitale, nel loro presti

-

10 buoni obiettivi da avere per le tue finanze

Il concetto di denaro e creazione di ricchezza può sembrare un po confuso, soprattutto se hai appena iniziato a gestire le tue finanze. Ma, come qualsiasi altra cosa, prendere in carico le tue finanze

Contabilità

-

Raddoppia le tue possibilità di profitto con questo scambio di due settimane

Raddoppia le tue possibilità di profitto con questo scambio di due settimane Tom Gentile I mercati stanno dando segnali lampeggianti di unaltra correzione delle dimensioni di febbraio. Dopo aver stabilito il massimo storico il 2 settembre, 2020, lS&P 500 ha accumulato il 3%...

-

Fai questa cosa ogni giorno per sconfiggere la spesa fuori controllo

Fai questa cosa ogni giorno per sconfiggere la spesa fuori controllo Sussulti quando apri lestratto conto mensile della tua carta di credito? Guardi i risparmi nel tuo conto in banca alla fine del mese e ti chiedi dove sono finiti tutti i tuoi soldi? Non sei solo. Uno ...

-

BTC, BCH e BSV:in cosa differiscono?

BTC, BCH e BSV:in cosa differiscono? Nel 2017 e nel 2018 il mondo delle criptovalute è rimasto scioccato quando la comunità Bitcoin si è divisa in tre fazioni a causa di controversie sul ridimensionamento e sul protocollo:Bitcoin Core (B...

-

Le materie prime sono davvero una copertura contro l'inflazione?

Le materie prime sono davvero una copertura contro l'inflazione? Generalmente si pensa che le materie prime siano la migliore copertura contro linflazione, ma è proprio vero? In realtà dipende dal tipo di inflazione con cui abbiamo a che fare. A volte le materie pr...