Che cos'è un modello di rischio di audit?

Un modello di rischio di revisione è uno strumento concettuale applicato dai revisori per valutare e gestire i vari rischi derivanti dall'esecuzione di un incarico di revisione. Lo strumento aiuta il revisore a decidere i tipi di evidenza e la quantità necessaria per ciascuna asserzione pertinente.

Il modello del rischio di revisione indica il tipo di evidenza che deve essere raccolta per ciascuna classe di operazioni, divulgazione, e saldo del conto. È meglio determinato durante la fase di pianificazione e possiede solo poco valore in termini di valutazione delle prestazioni di audit.

Riepilogo

- Un modello di rischio di audit è uno strumento concettuale applicato dai revisori per valutare e gestire il rischio complessivo riscontrato nell'esecuzione di un audit.

- Il modello del rischio di audit viene applicato al meglio durante la fase di pianificazione e possiede scarso valore in termini di valutazione delle prestazioni di audit.

- Gli elementi di rischio sono (1) rischio intrinseco, (2) controllo del rischio, (3) rischio di revisione accettabile, e (4) rischio di rilevamento.

Quali rischi sono considerati in ogni ciclo?

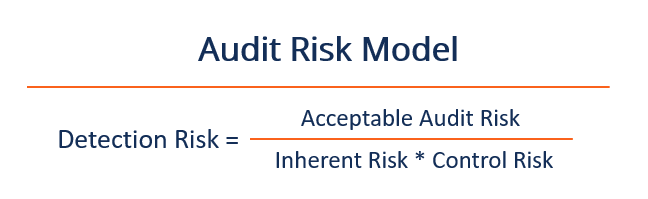

Rischio di audit =Rischio intrinseco * Rischio di controllo * Rischio di rilevamento

1. Rischio intrinseco

Il rischio intrinseco è la valutazione da parte del revisore della suscettibilità a errori significativi di un'affermazione su una classe di operazioni, un saldo del conto, o un'informativa allegata, citati singolarmente o per aggregazione. La valutazione viene eseguita prima dell'esame dei relativi controlli interni in essere. Il rischio intrinseco è essenzialmente il rischio sistematico percepito Rischio sistematico Il rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile. di errori significativi basati sulla struttura dell'impresa, industria, o mercato a cui partecipa.

Un rischio intrinseco più elevato indica che la classe di transazione, bilancia, o un'informativa allegata rischia di essere materialmente errata. Un rischio intrinseco inferiore implica che non è probabile che il conto sia significativamente errato.

Il rischio intrinseco si basa su fattori che in definitiva influenzano molti conti o sono peculiari di una specifica asserzione. Per esempio, il rischio intrinseco potrebbe essere potenzialmente più elevato per l'asserzione di valutazione relativa ai conti o GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e le stime finanziarie che implicano il miglior giudizio.

2. Rischio di controllo

Il rischio di controllo è la valutazione del revisore della probabilità che un errore significativo possa verificarsi in un'asserzione su una classe di operazioni, saldo del conto, o un'informativa allegata e non possono essere identificati o prevenuti in modo tempestivo dai controlli interni preesistenti del cliente.

In genere, un revisore effettuerà una valutazione del rischio di controllo riguardante il livello di rischio del bilancio e il livello di rischio delle asserzioni. Perciò, l'esecuzione di tale valutazione richiederà al revisore di possedere una profonda conoscenza dei controlli interni dell'organizzazione.

Si dice che il cliente dimostri un elevato rischio di controllo dei controlli se una specifica asserzione non funziona in modo efficace o se il revisore ritiene che testare i controlli interni sarebbe un uso inefficiente delle risorse di revisione.

Per esempio, il rischio di controllo può essere maggiore per un'asserzione di valutazione per conti che sono calcolati in modo complesso o implicano il miglior giudizio del contabile, se i controlli interni del cliente mancano di una revisione e verifica indipendente dei calcoli di bilancio.

3. Rischio di revisione accettabile

Il rischio di revisione accettabile è il livello di rischio del revisore che è disposto ad accettare di rilasciare un giudizio senza riserve sul bilancio che può essere significativamente errato. Giudizi di revisione senza rilieviPareri dei revisoriNella relazione del revisore indipendente, un revisore può emettere uno dei cinque diversi giudizi:parere pulito (senza riserve); Il giudizio con rilievi emesso indica che si presume che il bilancio sia esente da errori significativi.

4. Rischio di rilevamento

Il rischio di individuazione è il rischio che gli elementi probativi in una revisione contabile gli elementi probativi in una revisione sono informazioni raccolte e richieste nella revisione delle operazioni finanziarie di un'entità, saldi, e interni per una data asserzione di revisione non riusciranno a catturare errori significativi. Se il cliente mostra un alto rischio di rilevamento, il revisore sarà probabilmente in grado di rilevare eventuali errori significativi. Il revisore reagirà riducendo i test di convalida.

Se il rischio di rilevamento è basso, vi è una probabilità minore che il revisore non sia in grado di rilevare un errore significativo; perciò, il revisore deve completare ulteriori verifiche di convalida.

Relazione tra rischio di revisione accettabile e garanzia di revisione

La garanzia della revisione contabile è il complemento diretto del rischio di revisione accettabile. Per esempio, se il rischio di revisione accettabile è del 5%, il livello di affidabilità dell'audit sarebbe (1 – 5%) =95%. Perciò, il revisore ottiene una certezza totale del 95% che il bilancio sia privo di errori significativi.

Modello di rischio di revisione in azione

Il rischio di revisione accettabile di una società di contabilità pubblica è del 4%, e il rischio inerente e il rischio di controllo sono 80% e 100%, rispettivamente. Qual è il rischio di rilevamento?

Rischio di rilevamento =0,04 / (0,80 * 1,0)

Rischio di rilevamento =0,05

Il rischio di individuazione di elementi probativi per un'asserzione che non rileva errori significativi è del 5%. L'audit, perciò, fornisce (1 – .05) la garanzia che il bilancio è esente da errori significativi.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Relazione del revisore Relazione del revisore Una relazione del revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza del

- Manipolazione del bilancio Manipolazione del bilancio La manipolazione del bilancio si riferisce alla pratica di utilizzare trucchi contabili creativi per far riflettere il bilancio di una società

- Conferma negativa Conferma negativa La conferma negativa è una pratica comune del settore per i revisori dei conti per raccogliere elementi probativi da parti interessate esterne.

- Minacce all'indipendenza dei revisori Minacce all'indipendenza dei revisori Nella professione di revisore dei conti, ci sono cinque principali minacce che possono compromettere l'indipendenza di un revisore. Se un revisore è esposto a un certo

-

Sondaggio:il 35% afferma che lo stress del COVID-19 li ha spinti all'acquisto d'impulso

Il COVID-19 ci fa sentire tutti stressati e alcuni americani stanno spendendo impulsivamente a causa di ciò. In un recente sondaggio Credit Karma, più di un terzo (35%) degli intervistati ha dichiar

-

Cosa significa il recente crollo del bitcoin per il futuro della criptovaluta

Lo scorso 19 maggio, 2021, il mercato delle criptovalute ha visto uno dei suoi giorni peggiori quando la più grande criptovaluta del mondo è crollata a un minimo record. Questo catastrofico cambiament

-

Il costo medio delle case di riposo

Quando si tratta di pianificare sistemazioni per anziani, ci sono molte cose da considerare. Livello di indipendenza, la quantità di cure mediche richieste e il costo dovrebbero essere presi in consid

-

Come diventare un allenatore finanziario?

Se stai cercando un cambiamento di carriera, hai pensato di diventare un coach finanziario? È un ottimo modo per aiutare gli altri a trovare la libertà finanziaria mentre si fa anche qualcosa che ami.

Contabilità

-

Che cos'è una società?

Che cos'è una società? Una società è un soggetto giuridico creato da persone fisiche, azionistiAzionisti EquityAzionisti Equity (noto anche come azionisti Equity) è un conto sul bilancio di una società che consiste di capit...

-

È ora che tu sappia come funziona un mutuo

È ora che tu sappia come funziona un mutuo Per alzata di mano:chi ha imparato che cosè un mutuo quando era più giovane? Alle superiori? In collegio? Sì, neanche io. I mutui e lacquisto della casa non sono esattamente un argomento trattato da...

-

Tre cose da sapere se stai pensando di andare in pensione nel 2021

Tre cose da sapere se stai pensando di andare in pensione nel 2021 Il 2020 è stato un anno devastante per milioni di americani, imprese locali e molte industrie. Quando iniziamo un nuovo anno, le finanze personali continuano ad essere al primo posto per molti ameri...

-

Qual è il rapporto tra prezzo giustificato e guadagni?

Qual è il rapporto tra prezzo giustificato e guadagni? Il rapporto prezzo/utili giustificato è il rapporto prezzo/utili che è giustificato utilizzando il modello di crescita di Gordon. Questa versione del popolare rapporto P/E utilizza una varietà di fatt...