Quali sono i tipi di pareri di revisione?

Nella relazione del revisore indipendenteRelazione del revisoreUna relazione del revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza del, un revisore può rilasciare uno dei cinque diversi pareri:

- Parere pulito (senza riserve);

- Giudizio con riserva a causa di una partenza GAAP;

- Giudizio con rilievi a causa di una limitazione del campo di applicazione;

- Opinione negativa a causa di una deviazione dai GAAP; e

- Dichiarazione di non responsabilità a causa di una limitazione dell'ambito di applicazione.

Un parere pulito (senza riserve) si riferisce ai bilanci Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del che sono "presentati in modo equo, sotto tutti gli aspetti materiali…”. Le deviazioni da un parere pulito (laddove i rendiconti finanziari non sono presentati in modo corretto) comportano una riserva (modifica) nella relazione del revisore indipendente.

Riepilogo

- Nella relazione della società di revisione indipendente, un revisore può rilasciare uno dei cinque diversi pareri.

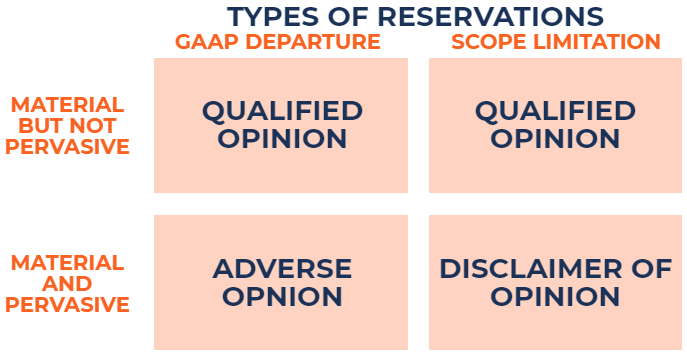

- È possibile effettuare due tipi di prenotazione:una partenza GAAP o una limitazione dell'ambito.

- Il parere rilasciato dipende dal tipo di prenotazione, che dipende da (1) materialità, e (2) pervasività.

Comprendere le riserve nella relazione di un revisore indipendente

Esistono due tipi di prenotazione:

1. Partenza GAAP

Situazioni in cui il bilancio si discosta dai criteri contabili stabiliti. Per esempio, una società che utilizza un metodo contabile errato deve affrontare una partenza GAAP.

2. Limitazione dell'ambito

Situazioni in cui il revisore non è in grado di acquisire elementi probativi sufficienti e appropriati su cui basare l'audit. Questo presenta una limitazione dell'ambito.

Inoltre, il tipo di opinione, in base alla prenotazione effettuata, dipende da due fattori:

1. Materialità

Gli errori nel bilancio sono considerati significativi se gli errori (singolarmente o in aggregato), ci si aspetta che influenzino le decisioni prese dagli utilizzatori che fanno affidamento sul bilancio.

2. Pervasività

Gli errori di bilancio sono considerati pervasivi se gli errori incidono su una parte sostanziale del bilancio.

Che cos'è un parere qualificato?

Un parere con riserva può essere emesso a causa di una deviazione dai GAAP o di una limitazione dell'ambito. In entrambi i casi, gli errori sono materiali ma non pervasivi. In altre parole, vi è un impatto significativo sul bilancio, ma gli errori non sono diffusi (non interessano un gran numero di conti).

Esempio 1:parere con riserva a causa di una partenza GAAP

Il revisore ha rilevato che l'inventario della società ABC è soggetto a una svalutazione a causa dell'obsolescenza. Però, l'azienda si rifiuta di annotare l'inventario. In uno scenario del genere, viene effettuata una prenotazione di partenza GAAP. Poiché solo l'inventario e il costo delle merci vendute, il costo delle merci vendute (COGS), il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, i conti diretti sono sbagliati, verrebbe rilasciato un parere con riserva a causa di una partenza GAAP.

Esempio 2:parere con riserva a causa di una limitazione del campo di applicazione

Il revisore desidera inviare lettere di conferma ai clienti per il saldo dei crediti come elementi probativi. Però, ABC Company non vuole che il revisore lo faccia. In uno scenario del genere, viene effettuata una riserva di limitazione dell'ambito. Poiché il revisore non è stato in grado di verificare i crediti, verrebbe emesso un parere con riserva a causa di una limitazione dell'ambito di applicazione.

Che cos'è un'opinione avversa?

Un parere negativo può essere emesso solo a causa di una partenza GAAP. In tal caso, gli errori sono sia materiali che pervasivi. In altre parole, vi è un impatto significativo sul bilancio, e gli errori riguardano un gran numero di conti.

Esempio:parere negativo a causa di una deviazione GAAP

Il revisore ritiene che la società ABC debba affrontare una continuità aziendale Il principio della continuità aziendale presuppone che qualsiasi organizzazione continuerà a svolgere la propria attività per il prossimo futuro. Il principio afferma che ogni decisione in una società è presa con l'obiettivo di gestire l'attività piuttosto che di liquidarla. problema e non è in grado di sopravvivere un altro anno. La società non è d'accordo e redige il proprio bilancio sulla base del costo storico anziché sulla base della liquidazione. In uno scenario del genere, viene effettuata una prenotazione di partenza GAAP. Poiché ABC Company ha redatto il proprio bilancio sulla base del costo storico, la maggior parte dei conti della società non sono corretti. Verrebbe emesso un parere negativo a causa di una deviazione GAAP.

Che cos'è un diniego di opinione?

Un disclaimer di opinione può essere rilasciato solo a causa di una limitazione dell'ambito. In questo caso, gli errori sono materiali e pervasivi. In altre parole, il revisore non è in grado di raccogliere elementi probativi sufficienti e appropriati su cui basare la propria revisione e, di conseguenza, un numero elevato di account non è verificabile.

Esempio:rinuncia al parere a causa di una limitazione dell'ambito di applicazione

Il revisore sta cercando di rivedere il libro dei verbali della società, che contiene importanti informazioni riguardanti la riunione del consiglio di amministrazione e il comitato per il controllo interno. ABC Company non consente al revisore di rivedere il libro dei verbali. In uno scenario del genere, viene fatta una dichiarazione di non responsabilità di riserva di opinione. Poiché il revisore non è in grado di accedere al libro dei verbali, la maggior parte dei conti della società non può essere verificata. Verrebbe emessa una dichiarazione di non responsabilità a causa di una limitazione dell'ambito di applicazione.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Contabilità forenseContabilità forenseLa contabilità forense è l'indagine su frodi o manipolazioni finanziarie eseguendo ricerche e analisi estremamente dettagliate delle informazioni finanziarie. I contabili forensi sono spesso assunti per preparare contenziosi relativi a richieste di risarcimento assicurativo, insolvenza, appropriazione indebita, frode - qualsiasi tipo di furto finanziario.

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Minacce all'indipendenza dei revisori Minacce all'indipendenza dei revisori Nella professione di revisore contabile, ci sono cinque principali minacce che possono compromettere l'indipendenza di un revisore. Se un revisore è esposto a un certo

- I principali scandali contabili I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo

-

Quanto dovrebbe costare l'assicurazione sulla vita? Guarda la suddivisione per età,

durata e dimensione della politica Lassicurazione sulla vita può essere un piccolo prezzo da pagare se garantisce la tranquillità che i tuoi cari saranno finanziariamente stabili in caso di mort

-

Che cos'è un deposito?

Deposito è un termine usato per indicare il denaro trattenuto o detenuto in qualsiasi conto bancario, soprattutto per accumulare interessi. Il fondo utilizzato come garanzia per la consegna della merc

-

7 dei più famosi investitori americani

I migliori investitori americani hanno ottenuto rendimenti a due cifre per anni, a volte decenni. Seguire questi top investitori è unottima strategia per due motivi. Primo, puoi imparare come pensano

-

Cosa sono gli hard asset?

I beni materiali sono beni fisici o materiali che detengono un valore e sono normalmente detenuti a lungo termine. Oltre alla tangibilità, sono anche visibili e sono considerati un bene investibile a

Contabilità

-

Rimborso del prestito studentesco ed etica della finanza personale

Rimborso del prestito studentesco ed etica della finanza personale [Questa è la terza puntata di una serie che esamina il rimborso dei prestiti agli studenti. La parte I era una guida alle migliori pratiche per il rimborso dei prestiti agli studenti. La parte II ha d...

-

Che cos'è la fidelizzazione del cliente? Importanza,

Che cos'è la fidelizzazione del cliente? Importanza, Metriche e strategie La fidelizzazione dei clienti gioca un ruolo cruciale per il successo e la sostenibilità duratura di unazienda. Quando fatto bene, può anche aumentare i profitti di unazienda. ...

-

Previsione del prezzo del bitcoin:$ 100,

Previsione del prezzo del bitcoin:$ 100, 000 entro il 2022 Un cambiamento positivo nelle notizie relative alle criptovalute e una massiccia corsa agli acquisti hanno fatto salire il prezzo di Bitcoin oltre $ 55, 000 nellultima settimana. Qu...

-

4 false ipotesi che potrebbero minacciare i tuoi anni di pensione

4 false ipotesi che potrebbero minacciare i tuoi anni di pensione Sono sicuro che non è una novità per te che molte persone non stiano risparmiando abbastanza per la pensione. Per alcuni, sembra che non ci siano abbastanza soldi per pagare le bollette e Salva. Per...