Che cos'è una riconciliazione bancaria?

Una dichiarazione di riconciliazione bancaria è un documento che confronta il saldo di cassa sul bilancio di un'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. all'importo corrispondente sul suo estratto conto. La riconciliazione dei due conti aiuta a identificare se sono necessarie modifiche contabili. Le riconciliazioni bancarie vengono completate a intervalli regolari per garantire che i registri di cassa della società siano corretti. Aiutano anche a rilevare le frodiI principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo e in qualsiasi manipolazione di contanti.

Motivi della differenza tra estratto conto e registrazione contabile della società

Quando le banche inviano alle aziende un estratto conto che contiene il saldo di cassa iniziale dell'azienda Rendiconto finanziario Un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda durante un determinato periodo., operazioni del periodo, e terminare il saldo di cassa, il saldo di cassa finale della banca e il saldo di cassa finale della società sono quasi sempre diversi. Alcuni motivi per la differenza sono:

- Depositi in transito:contanti e assegni ricevuti e registrati dalla società ma non ancora registrati sull'estratto conto.

- Assegni in essere:assegni che sono stati emessi dalla società ai creditori ma i pagamenti non sono ancora stati elaborati.

- Commissioni per i servizi bancari:le banche detraggono le spese per i servizi che forniscono ai clienti, ma questi importi sono generalmente relativamente piccoli.

- Reddito da interessi:le banche pagano gli interessi su alcuni conti bancari.

- Assegni con fondi insufficienti (NSF):quando un cliente deposita un assegno su un conto ma il conto dell'emittente dell'assegno ha un importo insufficiente per pagare l'assegno, la banca preleva dal conto del cliente l'assegno precedentemente accreditato. L'assegno viene quindi restituito al depositante come assegno NSF.

Oggi, molte aziende utilizzano software di contabilità specializzato nella riconciliazione bancaria per ridurre la quantità di lavoro e le rettifiche necessarie e per consentire aggiornamenti in tempo reale.

Procedura di riconciliazione bancaria

- Sull'estratto conto bancario, confrontare l'elenco degli assegni e delle cauzioni emessi dall'azienda con gli assegni riportati sull'estratto conto per identificare assegni e depositi in transito non convalidati.

- Utilizzando il saldo di cassa riportato sull'estratto conto, aggiungere nuovamente eventuali depositi in transito.

- Detrarre eventuali assegni in sospeso.

- Ciò fornirà il saldo di cassa bancario rettificato.

- Prossimo, utilizzare il saldo di cassa finale della società, aggiungere eventuali interessi maturati e note esigibili.

- Detrarre eventuali commissioni bancarie, sanzioni, e controlli NSF. Questo arriverà al saldo di cassa aziendale rettificato.

- Dopo la riconciliazione, il saldo bancario rettificato dovrebbe corrispondere al saldo di cassa rettificato finale della società.

Esempio

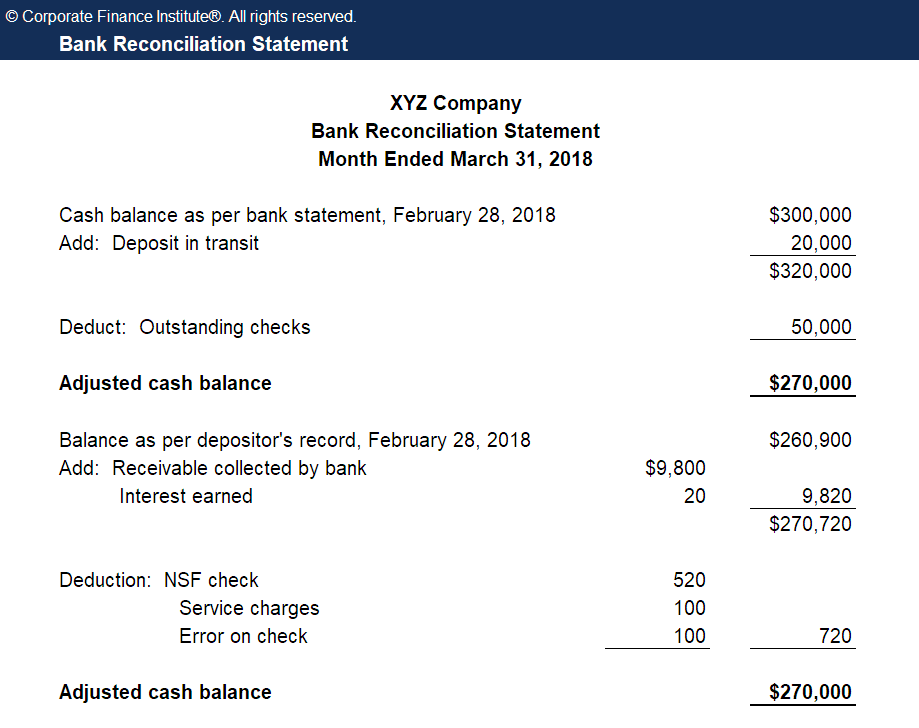

La società XYZ sta chiudendo i suoi libri contabili e deve preparare una riconciliazione bancaria per i seguenti elementi:

- L'estratto conto contiene un saldo finale di $ 300, 000 il 28 febbraio, 2018, considerando che il libro mastro della società mostra un saldo finale di $ 260, 900

- L'estratto conto contiene un costo di servizio di $ 100 per la gestione del conto

- L'estratto conto contiene interessi attivi di $ 20

- XYZ ha emesso assegni di $ 50, 000 che non sono ancora stati liquidati dalla banca

- XYZ ha depositato $ 20, 000 ma questo non è apparso sull'estratto conto

- Un assegno per l'importo di $ 470 emesso al fornitore dell'ufficio è stato riportato erroneamente nel giornale dei pagamenti in contanti come $ 370.

- Una nota esigibile di $9, 800 sono stati raccolti dalla banca.

- Un assegno di $ 520 depositato dalla società è stato addebitato come NSF.

Quantità Adeguamento ai libri Saldo bancario finale $ 300, 000Deduzione:assegni non liquidati– $50, 000NessunoAggiungi:deposito in transito + $ 20, 000NessunoSaldo bancario rettificato$270, 000Saldo contabile finale$260, 900Deduzione:Spese di servizio - $ 100Spese di debito, credito in contantiAggiungi:Interessi attivi + $ 20 Debito in contanti, reddito da interessi di creditoDeduzione:errore sull'assegno- $ 100Spese di debito, credito in contantiAggiungi:nota da ricevere+ $9, 800Debito in contanti, note di credito esigibiliDeduzione:assegno NSF- $ 520Conti debitori, credito contantiSaldo contabile rettificato $ 270, 000

Estratto conto riconciliazione bancaria

Dopo aver registrato le scritture contabili per le rettifiche contabili della società, una dichiarazione di riconciliazione bancaria dovrebbe essere prodotta per riflettere tutte le modifiche ai saldi di cassa per ogni mese. Questa dichiarazione viene utilizzata dai revisori per eseguire la revisione contabile di fine anno della società.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Video Spiegazione della Riconciliazione Bancaria

Di seguito è riportata una spiegazione video del concetto e della procedura di riconciliazione bancaria, così come un esempio per aiutarti ad avere una migliore comprensione del calcolo del saldo di cassa.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Attraverso corsi di modellazione finanziaria, addestramento, ed esercizi, chiunque nel mondo può diventare un grande analista.

Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- 3 Modello di rendiconto3 Modello di rendicontoUn modello di rendiconto 3 collega il conto economico, bilancio, e rendiconto finanziario in un unico modello finanziario connesso dinamicamente. Esempi, guida

- Normalizzazione dei rendiconti finanziari La normalizzazione dei rendiconti finanziari comporta la regolazione di spese o ricavi non ricorrenti nei rendiconti finanziari o nelle metriche in modo che riflettano solo le normali transazioni di un'azienda. I rendiconti finanziari spesso contengono spese che non costituiscono le normali operazioni commerciali di un'azienda

- Bilanci per bancheBilanci per bancheBilanci per banche differiscono da quelli delle banche non bancarie in quanto le banche utilizzano una leva finanziaria molto maggiore rispetto ad altre imprese e guadagnano uno spread

- The Ultimate Cash Flow GuideValutazioneGuide di valutazione gratuite per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione aziendale e come valutare un'azienda utilizzando analisi aziendali comparabili, modellazione del flusso di cassa scontato (DCF), e transazioni precedenti, utilizzato nell'investment banking, ricerca di equità,

-

5 domande da porre prima di ottenere un prestito congiunto con il tuo partner

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Ecco quanto avresti se avessi investito $ 1, 000 nel più grande Cryptos 3 anni fa

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Un'introduzione ai titoli protetti dall'inflazione del Tesoro

Ci sono migliaia e migliaia di modi diversi in cui puoi investire i tuoi soldi, di tutto, dal mercato azionario agli allevamenti di lama. Come probabilmente sai, non tutti gli investimenti sono creati

-

Come investire in azioni

Investire in azioni è un ottimo modo per creare ricchezza sfruttando il potere delle aziende in crescita. Ma iniziare può sembrare scoraggiante per molti principianti che cercano di entrare nel mercat

Contabilità

-

Coronavirus federale,

Coronavirus federale, misure di soccorso statali e locali Se sei stato colpito dalle ricadute del coronavirus, vorremmo indicarti la giusta direzione per ricevere aiuto. Le agenzie di tutto il paese si stanno attivand...

-

La proprietà della casa con un clic potrebbe essere nel nostro futuro

La proprietà della casa con un clic potrebbe essere nel nostro futuro Credito immagine:@leniepanini/Twenty20 Non cè nessun problema come comprare una casa. Devi coordinare gli agenti immobiliari, banche, appaltatori, periti, e questo non arriva nemmeno ai motori. Una s...

-

La salute finanziaria delle piccole imprese nel 2020:una guida

La salute finanziaria delle piccole imprese nel 2020:una guida La salute finanziaria di una piccola impresa è aperta allinterpretazione, dipende dalla salute del suo settore o dalla fase del viaggio dellazienda o dalle sfide che ha dovuto affrontare. Ma ci sono a...

-

Non puoi controllare il mercato, ma puoi controllare le tue perdite

Non puoi controllare il mercato, ma puoi controllare le tue perdite Esistono diversi tipi di economia, compresa uneconomia di mercato. Leconomia di mercato è essenziale per sviluppare leconomia e vedere profitti. Molti commercianti sono coinvolti nelleconomia di merca...