Cosa c'è sotto la linea?

Di seguito la riga si riferisce alle voci di un conto economico (conto economico) un conto economico (conto economico), o conto economico o conto economico, è un rendiconto finanziario che fornisce un riepilogo di una dichiarazione che sono voci di reddito o di spesa che normalmente non sono sostenute nelle operazioni quotidiane di una società. Include elementi eccezionali e straordinari che si riferiscono a un altro periodo contabile Anno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuali o non si applicano a il periodo contabile in corso. La categorizzazione di alcune voci del bilancio sotto la riga aiuta a presentare separatamente i risultati delle normali operazioni di una società.

Cosa mette qualcosa "al di sotto della linea"?

Una voce è quotata in bilancio come sotto la linea quando è escluso dal profitto lordo, e, perciò, non influisce sull'utile o sulla perdita delle normali operazioni per quel periodo contabile. Per esempio, una società può guadagnare un sostanziale reddito non ricorrente in un periodo contabile, un ricavo che non è correlato al normale svolgimento dell'attività della società.

In alternativa, un'azienda può sostenere un elevato costo non ricorrente che non riflette le normali spese sostenute dall'azienda. L'esclusione di questi elementi aiuta a rivelare i reali risultati finanziari dell'azienda senza gonfiare o sottovalutare artificialmente i ricavi per il periodo contabile.

Un guadagno sotto la linea – Un'azienda che si occupa di produzione e vendita di pompe per acqua ai grossisti può decidere di dismettere uno dei suoi impianti di produzione. L'azienda potrebbe vendere l'impianto perché sottoutilizzato o semplicemente per migliorare la propria posizione di flusso di cassa. In ogni caso, l'azienda riceverà un grande, entrate non ricorrenti dopo la vendita dell'impianto che potrebbero far sembrare l'azienda finanziariamente sana anche se lo è, infatti, in grave difficoltà finanziaria.

Perciò, il ricavo deve essere separato a conto economico in quanto (A) si tratta di un'istanza straordinaria o inusuale piuttosto che rientrante nell'attività caratteristica della società, e (B) includerlo fornirebbe un'immagine fuorviante dei risultati finanziari effettivi della società.

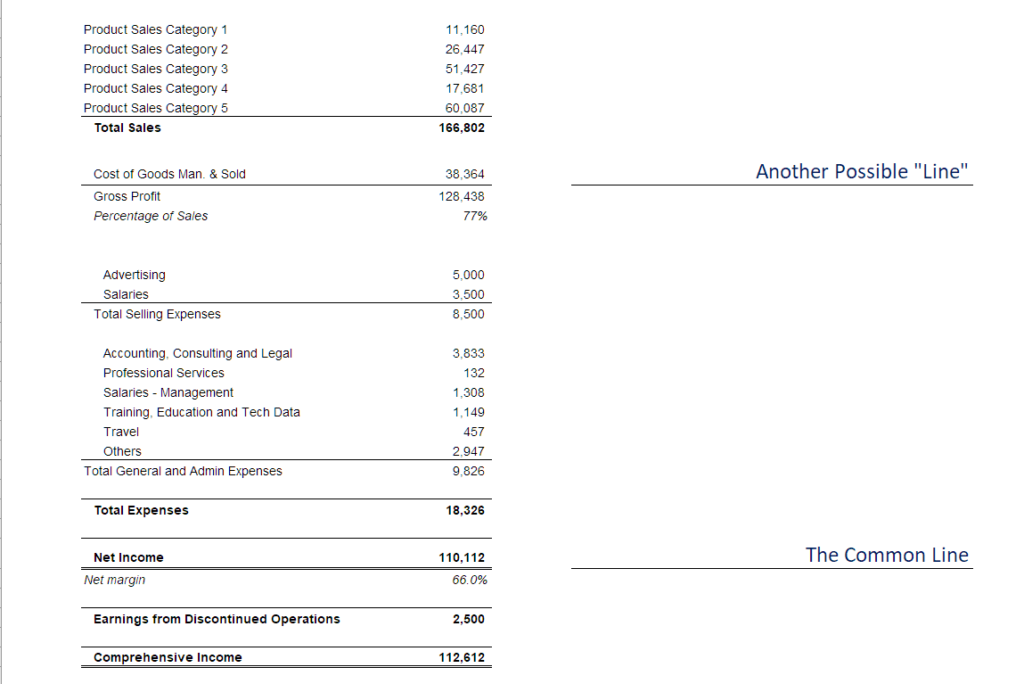

Sotto la linea Esempio

Nell'esempio sopra, dimostriamo il concetto di spese o entrate sotto la linea. Il reddito netto "linea" - comunemente indicato come "la linea di fondo". Il termine "sotto la linea, " però, è spesso definito in modo molto vago e alcune persone potrebbero considerare il "profitto lordo" come la "linea". In tali casi, spese sotto la linea indica tutte le spese che non influiscono sul profitto lordo, ma influenzerà il reddito netto.

Articoli Eccezionali e Straordinari

Gli elementi eccezionali sono utili o perdite che fanno parte dei normali rapporti commerciali di una società ma che devono essere specificatamente divulgati a causa delle loro grandi dimensioni. I GAAP richiedono che questi elementi siano annotati nel bilancio dell'azienda per l'anno. Per la loro natura materiale, gli elementi eccezionali devono essere divulgati in modo che le autorità di regolamentazione e le parti interessate conoscano l'effettiva situazione finanziaria dell'azienda.

Gli elementi eccezionali differiscono dagli elementi straordinari in quanto gli elementi straordinari comportano utili o perdite che sono non parte del core business aziendale. Gli elementi straordinari comprendono utili o perdite derivanti da eventi non frequenti e inusuali. Non si prevede che si ripetano in futuro e devono, perciò, essere separato dalle ordinarie spese o proventi di esercizio. Tali voci devono essere esplicitate nelle note al bilancio.

Un cambiamento nei GAAP

Nel gennaio 2015, i principi GAAP sono stati modificati, scartare il concetto di oggetti straordinari. Ha facilitato la redazione del bilancio poiché i commercialisti non erano più tenuti a distinguere le voci straordinarie. L'aggiornamento ha anche eliminato la necessità per i revisori e le autorità di regolamentazione di valutare se gli elementi straordinari fossero stati identificati e classificati come richiesto dai GAAP. Le società sono ancora tenute a segnalare e divulgare transazioni insolite e non frequenti e il loro effetto ante imposte sui dati finanziari della società.

Contabilità creativa

Alcuni elementi sottostanti offrono alle aziende l'opportunità di manipolare la propria redditività in modo che appaia più o meno redditizia di quanto non sia. Per esempio, un'impresa può alienare un proprio cespite per un valore molto più elevato e utilizzare i fondi in eccesso per compensare una perdita operativa a conto economico. Intraprendendo un'azione del genere, l'obiettivo dell'azienda è di apparire più redditizio agli investitori e alle autorità di regolamentazione di quanto non lo sia in realtà.

Anche, una società può classificare alcune delle spese sopra le righe nel conto economico come sotto le voci, come un modo per convincere gli investitori che la società è finanziariamente stabile. Se gli investitori si rendono conto che la società non sta andando come riportato nei libri contabili, la società può essere indagata dalle autorità di regolamentazione.

Un esempio di azienda che praticava la contabilità creativa è Lehman Brothers. La società ha temporaneamente rimosso le passività dal proprio bilancio vendendole, anche se avevano intenzione di riacquistarli immediatamente.

Sopra la linea vs Sotto la linea

Le voci sopra le righe si riferiscono a proventi e costi che si riferiscono alla normale operatività di una società. A differenza degli elementi sotto la riga, questi elementi contano nel calcolo dell'utile o della perdita subiti durante un periodo contabile.

Sopra la linea può anche riferirsi al profitto lordo guadagnato dall'azienda. Il margine lordo è calcolato prendendo i ricavi per l'anno e deducendo il costo delle merci vendute (COGS)Costo delle merci vendute (COGS)Costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi merce o Servizi. Include il costo del materiale, diretto. I COGS sono le spese sostenute nelle normali operazioni dell'azienda per generare ricavi. Possono includere il costo delle materie prime, salari dei lavoratori nella linea di produzione, e altre spese generali di produzione diretta. Le voci sotto la linea dell'utile lordo sono quindi sotto le voci che includono le spese operative come l'affitto delle strutture, stipendi, e utenze.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Guida all'analista di modelli finanziari e valutazioni Diventa un analista certificato di modelli finanziari e valutazioni (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!

-

Definizione di pensione:cosa significa essere in pensione?

Cosa significa essere in pensione? Questa domanda probabilmente sembra sciocca ad alcuni di voi. Dopotutto, non cè una definizione del dizionario di pensione? Cè:Lazione o il fatto di lasciare il la

-

Cos'è il candelabro Dragonfly Doji?

Un candeliere libellula doji è un modello di candeliere con laperto, chiudere, e prezzi elevati di un bene allo stesso livello. Un modello doji di libellula non appare costantemente. Viene utilizzato

-

Dovresti uscire con le banche,

dicono gli esperti Gli esperti di denaro di Marcus by Goldman Sachs credono che i consumatori dovrebbero giocare sul campo finché non trovano una banca che li tratti bene. Questo consiglio va di par

-

3 ottimi motivi per usufruire dei sussidi di Social Security a 62

Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro Lindennità mensile di Social Secur

Contabilità

-

I 15 migliori consigli per la contabilità di piccole imprese e startup

I 15 migliori consigli per la contabilità di piccole imprese e startup Una corretta gestione delle finanze di unazienda, e avere qualcuno dedicato a quel processo, è una componente cruciale del successo sia per le piccole imprese che per le startup. Secondo il Bureau o...

-

Che cos'è l'imposta minima alternativa (AMT) e come funziona?

Che cos'è l'imposta minima alternativa (AMT) e come funziona? Una delle cose più confuse del nostro codice fiscale è il Imposta minima alternativa (AMT). Come suggerisce il nome, lAMT è un alternativa metodo di calcolo dellimposta. Per determinare se sei...

-

Che cos'è il flusso di cassa incrementale?

Che cos'è il flusso di cassa incrementale? Il flusso di cassa incrementale si riferisce al flusso di cassa acquisito da unazienda quando assume un nuovo progettoGestione del progettoLa gestione del progetto è progettata per produrre un prodott...

-

I trader esperti stanno raccogliendo i frutti della DeFi. Scopri come puoi, Pure

I trader esperti stanno raccogliendo i frutti della DeFi. Scopri come puoi, Pure Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...