Che cos'è un accordo di fatturazione e sospensione?

Un accordo di fatturazione e attesa è un metodo di riconoscimento dei ricavi in cui i ricavi vengono registrati prima della consegna delle merci. Implica il riconoscimento dei ricavi prima della spedizione della merce all'acquirente. Come tale, un accordo di fatturazione e attesa è considerato un metodo controverso di riconoscimento dei ricavi a causa della facilità di manipolazione degli utili.

Riepilogo

- In un accordo di fattura e attesa, le entrate sono registrate prima della consegna della merce all'acquirente.

- Secondo il Journal of Accountancy, gli accordi di fatturazione e trattenimento sono spesso associati a frodi finanziarie.

- L'IFRS 15 (Ricavi da contratti con i clienti) delinea le condizioni che devono essere soddisfatte affinché un venditore possa rilevare i ricavi secondo questo accordo.

Comprensione dell'accordo Bill-and-Hold

Un accordo di fatturazione e attesa è considerato un metodo aggressivo di riconoscimento dei ricavi, e il suo utilizzo è generalmente disapprovato dalla Securities and Exchange Commission (SEC) Securities and Exchange Commission (SEC) La US Securities and Exchange Commission, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È anche responsabile del mantenimento dell'industria dei titoli e degli scambi di azioni e opzioni.

Secondo il Journal of Accountancy, gli accordi di fatturazione e trattenimento sono spesso associati a frodi finanziarie.

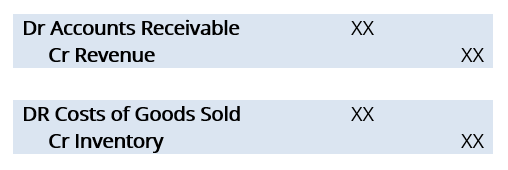

Considera le voci di giornale di una fattura ipotetica e trattieni la transazione:

Il problema risiede nella prima serie di scritture contabili:addebito conti attivi Conti attivi Conti attivi (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono e accreditano le entrate. Queste due scritture contabili trasmettono che il venditore ha riconosciuto i ricavi senza ricevere il pagamento (cioè, denaro contante).

Come tale, esiste un motivo per il venditore di colludere con l'acquirente informando l'acquirente di acquistare con un accordo di fatturazione e trattenimento e quindi annullare l'ordine una volta che il pagamento è dovuto.

In effetti, questo gonfia artificialmente i guadagni per quel periodo di riferimento ma ha un impatto negativo sui guadagni nei periodi successivi, chiamato riempimento del canale. A causa della facilità di condurre frodi finanziarie con un accordo di fatturazione e sospensione, La SEC ha stabilito i seguenti criteri per riconoscere un accordo di bill-and-hold:

Criteri per riconoscere un accordo di fatturazione e sospensione

1. I rischi di proprietà dovrebbero essere trasferiti all'acquirente

2. L'acquirente deve avere un impegno (preferibilmente per iscritto) ad acquistare la merce.

3. L'acquirente deve richiedere l'accordo di fatturazione e trattenimento e avere una ragione sostanziale per farlo

4. Ci deve essere un programma fisso e ragionevole per la consegna della merce all'acquirente.

5. Non ci devono essere più obblighi da parte del venditore.

6. La merce deve essere separata dall'inventario del venditore e non essere utilizzata per evadere altri ordini.

7. La merce deve essere pronta per la spedizione.

La SEC ha delineato che quanto sopra non è destinato a essere utilizzato come lista di controllo - in alcune circostanze, un accordo può soddisfare tutti i criteri di cui sopra e non essere approvato per la rilevazione dei ricavi.

Fattori da considerare per un accordo di fatturazione e sospensione

1. La data di pagamento prevista e la misura in cui il venditore sta modificando le sue normali condizioni di vendita per l'accordo di addebito e sospensione

2. La storia del venditore con accordi di addebito e sospensione

3. L'entità delle perdite subite dall'acquirente se il valore di mercatoValore di mercatoIl valore di mercato viene solitamente utilizzato per descrivere quanto vale un bene o un'azienda in un mercato finanziario. È reciprocamente determinato dai partecipanti al mercato e dal declino delle merci

4. La misura in cui possono essere assicurati i rischi di detenzione affrontati dal venditore

5. Se le merci possono creare una vendita contingente che l'acquirente potrebbe rifiutare

Accordo Bill-and-Hold secondo gli IFRS

Secondo l'IFRS 15 (Ricavi da contratti con i clienti), le seguenti condizioni devono essere soddisfatte affinché un venditore rilevi i ricavi in base a un accordo di addebito e sospensione:

1. Il motivo dovrebbe essere sostanziale.

2. La merce deve essere distintamente identificata come appartenente all'acquirente

3. La merce deve essere pronta per la consegna all'acquirente

4. Il venditore non deve trasferire la merce ad altro cliente o per altri usi.

Esempio di accordo di fatturazione e attesa

Considera le seguenti informazioni di base:

- La società A ha accettato di fornire 100 widget al rivenditore A. I widget devono essere marchiati specificamente per il rivenditore.

- Il contratto indica dove verranno consegnati i widget (sede del rivenditore A).

- Il rivenditore A ritiene di disporre di spazio sufficiente sugli scaffali al momento della consegna.

- Alla fine dell'anno, L'azienda A ha consegnato 90 widget, con i restanti 10 widget prodotti, marchiato, e presso il suo magazzino in pronta consegna. A causa della mancanza di spazio sugli scaffali, Il rivenditore A richiede che i restanti 10 widget vengano conservati.

Domanda: Secondo la guida dell'IFRS 15, quanti widget dovrebbe riconoscere l'azienda A come entrate?

Risposta: L'azienda A dovrebbe riconoscere i 100 widget come entrate.

- Il motivo dell'accordo tra fattura e sospensione è sostanziale, poiché il rivenditore A non ha spazio sugli scaffali per i widget;

- Poiché i widget sono marchiati specificamente per il rivenditore A, sono identificati separatamente come appartenenti all'acquirente e non possono essere reindirizzati ad altro cliente o per altri usi; e

- I widget sono pronti per essere consegnati al rivenditore.

Accordo Bill-and-Hold nelle notizie

Alla fine degli anni '90, la Sunbeam Corporation è stata oggetto di una frode pervasiva associata agli accordi di bill-and-hold. A quel tempo, CEO Al Dunlap (soprannominato "Chainsaw Al"), che era conosciuto come uno specialista di turnaround management, ha incoraggiato i clienti a effettuare grandi ordini con sconti significativi.

Ciò ha portato i clienti a effettuare un numero significativo di ordini di barbecue durante la metà dell'inverno, mesi prima che la merce fosse richiesta. Per addolcire l'accordo, Sunbeam ha accettato di tenere la merce in un magazzino fino a quando non fosse pronta per essere richiesta e archiviata dai rivenditori.

Di conseguenza, Sunbeam ha registrato vendite significative, aumentare il prezzo delle azioni della società. Interrogato dai revisori, Sunbeam alla fine ha stornato una parte significativa dei ricavi rilevati da tali accordi di fatturazione e trattenimento, indicando che stavano riconoscendo le entrate troppo rapidamente e hanno tentato di spostare le vendite in precedenza sui loro libri.

Nel 2001, Sunbeam ha dichiarato bancarotta e si è scoperto che aveva commesso un'enorme frode contabile.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale

- Risconti attiviRisconti attiviIl reddito maturato è un reddito che una società riconoscerà e registrerà nelle sue scritture contabili anche se la liquidità non è stata ancora ricevuta. A causa della natura della contabilità per competenza, le aziende a volte devono registrare il reddito prima di ricevere il pagamento.

- Vendita ratealeVendita ratealeUna vendita rateale è un accordo di finanziamento in cui il venditore consente all'acquirente di effettuare pagamenti per un periodo prolungato.

-

Che cos'è il costo basato sulle attività?

Il costo basato sulle attività è un modo più specifico di allocare i costi generali sulla base di attività che effettivamente contribuiscono ai costi generali. Nella determinazione dei costi di commes

-

Gestione dell'inventario al dettaglio:che cos'è,

Passi, Pratiche e suggerimenti La gestione dellinventario è uno dei pilastri di unoperazione di vendita al dettaglio di successo. Le tecniche di gestione dellinventario al dettaglio aiutano i negozi

-

5 buoni motivi per chiedere un prestito personale

Ottenere un prestito è molto popolare al giorno doggi. Quasi tutti hanno un prestito esistente o stanno presentando una domanda di prestito. Con la flessibilità di molti istituti di credito, tutti ora

-

Che cos'è il Common Equity Tier 1 (CET1)?

Common Equity Tier 1 (CET1) è una componente del Tier 1 Capital, e comprende le azioni ordinarie e gli utili portati a nuovo. Lattuazione del CET1 è iniziata nel 2014 come parte dei regolamenti di Bas

Contabilità

-

Cos'è Cross Holding?

Cos'è Cross Holding? tenendo la croce, detta anche partecipazione incrociata, descrive una situazione in cui una società quotata in borsa detiene un numero significativo di azioni di unaltra società quotata in borsa. Le a...

-

Come calcolare il costo della vendita di una casa

Come calcolare il costo della vendita di una casa Il prezzo dellofferta e la cifra che un venditore domestico riceve alla chiusura non sono la stessa cosa. Commissione dellagente immobiliare, assicurazione del titolo, spese di registrazione, tasse di...

-

Cos'è il NASDAQ?

Cos'è il NASDAQ? Il NASDAQ è una borsa valori con sede negli Stati Uniti e la seconda borsa valori per capitalizzazione di mercato a livello globale. NASDAQ sta per National Association of Security Dealers Automated Q...

-

Posso depositare un assegno scritto a mio marito nel nostro conto cointestato?

Posso depositare un assegno scritto a mio marito nel nostro conto cointestato? Puoi depositare un assegno. Non è insolito che un assegno venga intestato a un solo coniuge. Lo stipendio sarebbe intestato solo al dipendente, non il dipendente e il suo altro significativo. Questo ...