Che cos'è il flusso di cassa dalle operazioni?

Il flusso di cassa da operazioni è la sezione del rendiconto finanziario di un'aziendaRendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. che rappresenta la quantità di denaro che un'azienda genera (o consuma) dallo svolgimento delle proprie attività operative in un periodo di tempo. Le attività operative includono la generazione di ricaviRevenueRevenue è il valore di tutte le vendite di beni e servizi riconosciute da un'azienda in un periodo. Entrate (indicate anche come Vendite o Entrate), pagare le spese, e finanziamento del capitale circolante. Viene calcolato prendendo il (1) reddito netto di una società Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso, (2) aggiustamento per elementi non monetari, e (3) contabilizzazione delle variazioni del capitale circolante.

Formula del flusso di cassa dalle operazioni

Mentre la formula esatta sarà diversa per ogni azienda (a seconda delle voci che hanno nel conto economico e nello stato patrimoniale), esiste una formula generica del flusso di cassa da operazioni che può essere utilizzata:

Flusso di cassa da operazioni =reddito netto + elementi non monetari + variazioni del capitale circolante

Scopri di più con esempi dettagliati nel corso di analisi finanziaria di CFI.

Esempio di flusso di cassa da operazioni

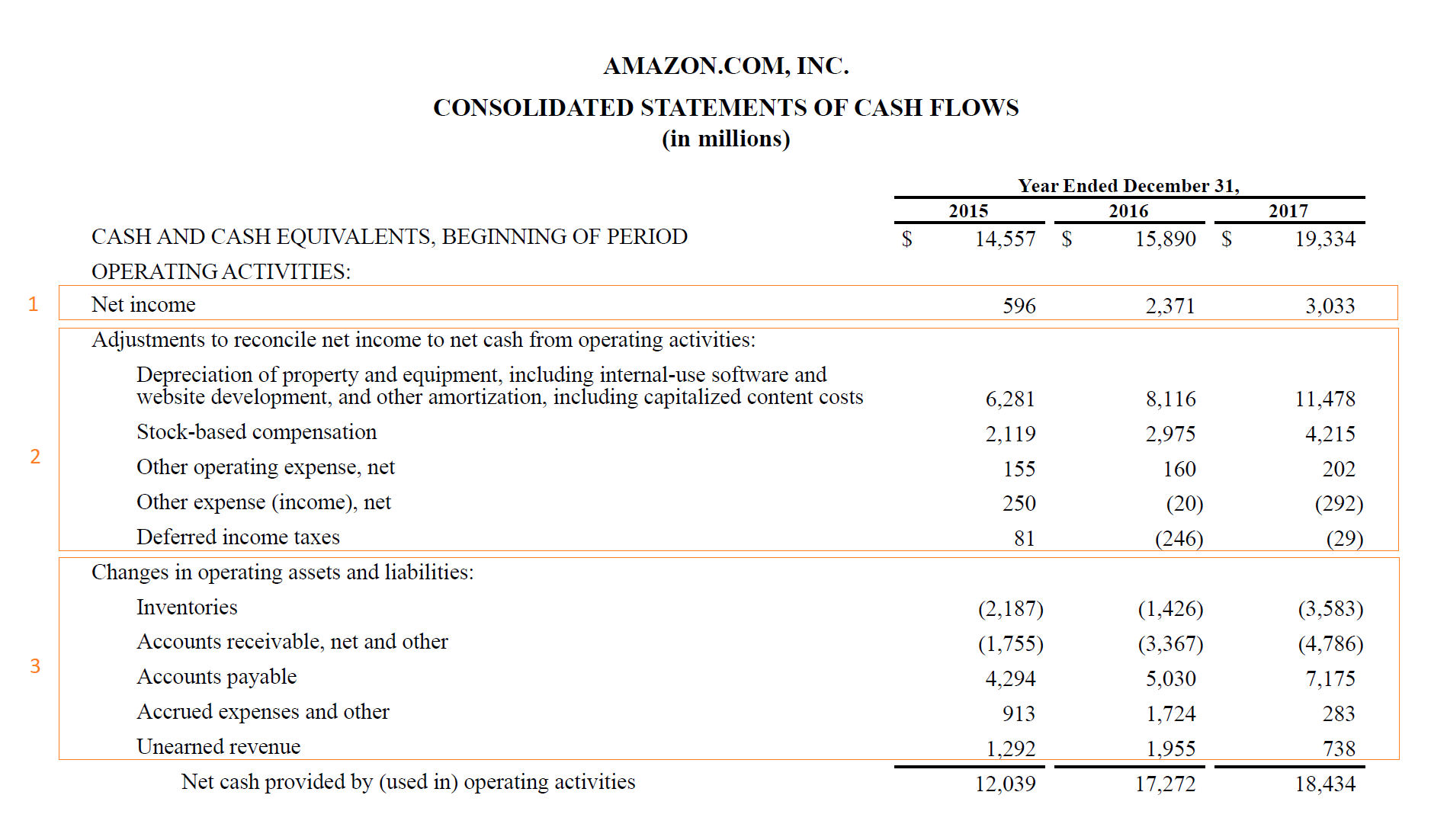

Di seguito è riportato un esempio del flusso di cassa operativo di Amazon dal 2015 al 2017. Come puoi vedere nello screenshot qui sotto, la dichiarazione inizia con l'utile netto, quindi aggiunge indietro tutti gli elementi non in contanti, e tiene conto delle variazioni del capitale circolanteNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio.

Segui questi tre passaggi:

- Prendi l'utile netto dal conto economico

- Aggiungi le spese non in contanti

- Rettifica per le variazioni del capitale circolante

Flusso di cassa da operazioni vs utile netto

Flusso di cassa operativo Flusso di cassa operativo Il flusso di cassa operativo (OCF) è l'importo di cassa generato dalle normali attività operative di un'azienda in un determinato periodo di tempo. è calcolato partendo dall'utile netto, che viene dal fondo del conto economico. Poiché il conto economico utilizza la contabilità per competenzaPrincipio di competenzaIl principio di competenza è un concetto contabile che richiede che le operazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente da, include le spese che potrebbero non essere state ancora effettivamente pagate. Così, l'utile netto deve essere adeguato sommando tutte le spese non monetarie come l'ammortamento, compensazione in azioni, e altri.

Una volta che il reddito netto è stato rettificato per tutte le spese non monetarie, deve essere rettificato anche per le variazioni dei saldi del capitale circolante. Poiché i contabili rilevano i ricaviRiconoscimento dei ricavi Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali vengono rilevati i ricavi. In teoria, c'è una base su quando un prodotto o servizio viene consegnato (e non quando viene effettivamente pagato), una parte delle entrate potrebbe non essere pagata e quindi creerà una contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono l'equilibrio. Lo stesso vale per le spese che sono state maturate sul conto economico, ma non effettivamente pagato.

Esempio di calcolo

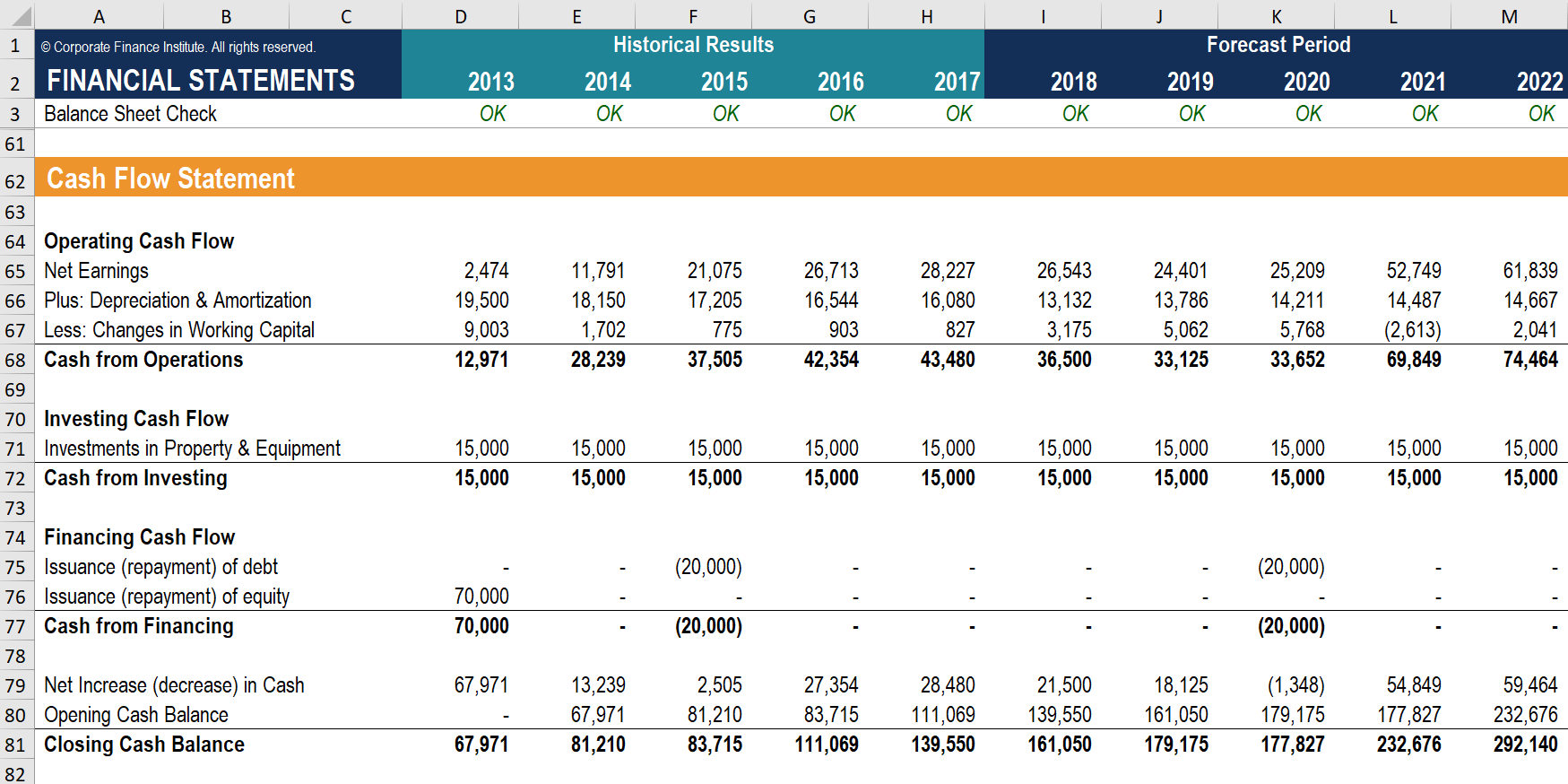

Diamo un'occhiata insieme a un semplice esempio tratto dal Corso di Modellazione Finanziaria di CFI.

Passo 1 :Inizia a calcolare il flusso di cassa operativo prendendo il reddito netto dal conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di un'azienda che mostra i profitti e le perdite in un periodo di tempo. Il profitto o.

Passo 2 :Somma tutti gli elementi non in contanti. In questo caso, ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui è acquistato e l'ammortamento è l'unica voce.

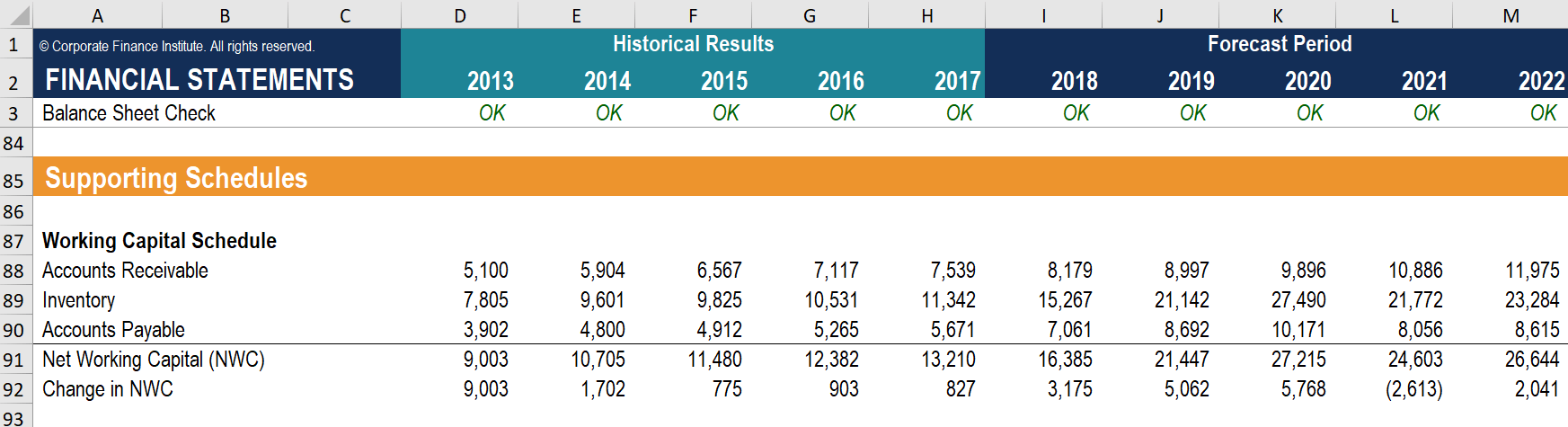

Passaggio 3 :Rettifica per le variazioni del capitale circolante. In questo caso, c'è solo una riga perché il modello ha una sezione separata sotto che calcola le variazioni nei crediti, InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a, e debiti.

Flusso di cassa operativo vs EBITDA

Guadagno prima dell'ammortamento delle imposte sugli interessi (EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi) è una delle metriche più quotate in finanza. Analisti finanziariDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! utilizzarlo regolarmente quando si confrontano le aziende che utilizzano l'onnipresente EV/EBITDAEV/EBITDAEV/EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro Enterprise Value (EV) con un multiplo dell'EBITDA rispetto a una media. In questa guida, scomporremo il multiplo EV/EBTIDA nelle sue varie componenti, e spiega come calcolarlo passo dopo passo. Poiché l'EBITDA non include le spese di ammortamento, a volte è considerato un proxy per il flusso di cassa.

Poiché l'EBITDA esclude interessi e tasse, può essere molto diverso dal flusso di cassa operativo. Inoltre, l'impatto delle variazioni del capitale circolante e di altri oneri non monetari Oneri non monetari I costi non monetari figurano nel conto economico perché i principi contabili richiedono che siano contabilizzati nonostante non siano effettivamente pagati in contanti. può renderlo ancora più diverso.

Scopri di più nei corsi di modellazione aziendale di CFI.

Spese in conto capitale

Mentre il flusso di cassa operativo ci dice quanto denaro genera un'azienda dalle sue operazioni, non tiene conto di eventuali investimenti di capitale necessari per sostenere o far crescere l'attività.

Per avere un quadro completo della situazione finanziaria di un'azienda, è importante tenere conto delle spese in conto capitaleSpese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o mantenimento di asset a lungo termine per migliorare (CapEx), che si trova in Flusso di cassa da attività di investimentoFlusso di cassa da attività di investimentoIl flusso di cassa da attività di investimento è la sezione del rendiconto finanziario di un'azienda che mostra quanto denaro è stato utilizzato in (o.

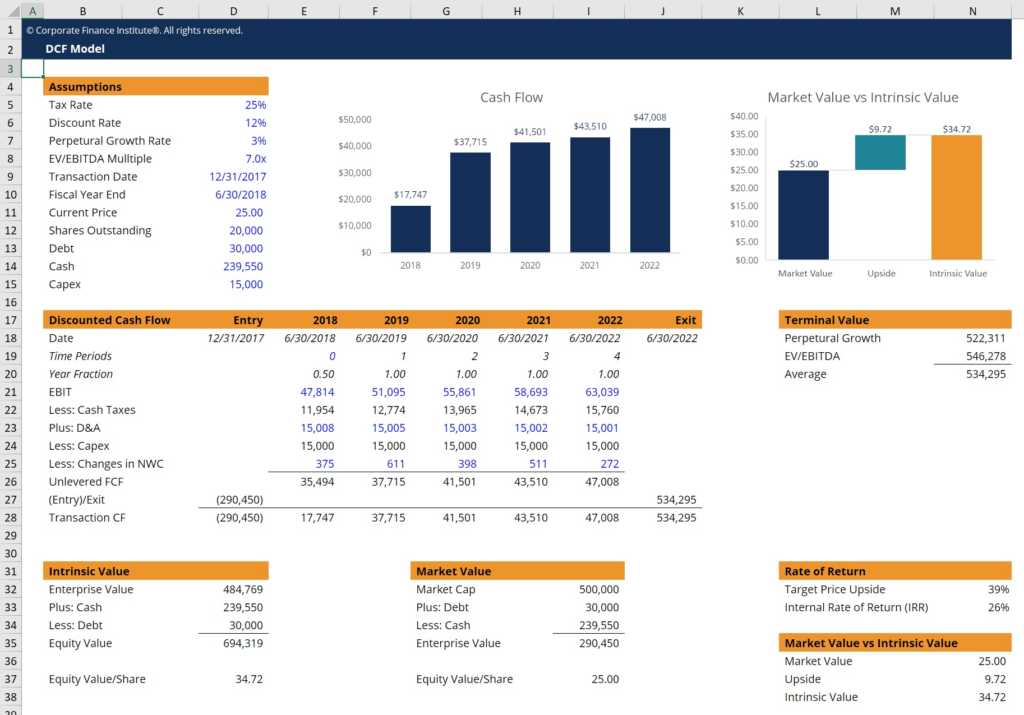

Dedurre le spese in conto capitale dal flusso di cassa dalle operazioni ci dà Free Cash FlowFree Cash Flow (FCF)Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò che interessa di più agli investitori:il denaro disponibile può essere distribuito in modo discrezionale., che viene spesso utilizzato per valutare un'azienda in un modello di flusso di cassa scontato (DCF)Guida gratuita per la formazione del modello DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda.

Impara a costruire un modello DCF nel corso di modellazione della valutazione aziendale di CFI!

Risorse addizionali

Grazie per aver letto questa guida per comprendere quale sia il flusso di cassa derivante dalle operazioni, come si calcola, e perché è importante. Per saperne di più e continuare a costruire la tua carriera come analista finanziarioDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!, queste risorse CFI aggiuntive saranno utili:

- Spese in conto capitale Spese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o mantenimento di beni a lungo termine per migliorare

- Metodi di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.

- Spese non in contantiSpese non in contantiLe spese non in contanti vengono visualizzate in un conto economico perché i principi contabili richiedono che siano registrate nonostante non siano effettivamente pagate in contanti.

- Ciclo del capitale circolanteCiclo del capitale circolanteIl ciclo del capitale circolante per un'impresa è il tempo necessario per convertire il capitale circolante netto totale (attivo circolante meno

-

Come proteggere un conto bancario da un prelievo EFT

Un EFT rimuove denaro dal tuo conto senza che nessuno entri in banca. EFT sta per trasferimento elettronico di fondi. È il processo di rimozione di denaro dal tuo conto utilizzando Internet e i siste

-

Come realizzare un piccolo gazebo economico nel cortile?

Costruisci un gazebo da giardino economico in un fine settimana. Un gazebo è un elegante elemento paesaggistico per cortili e giardini, fornendo un rifugio tranquillo e ombreggiato dal sole estivo. I

-

Come acquistare azioni Starbucks

Starbucks è un gigante nel mondo del caffè, e negli ultimi decenni ha trasformato una tazza di caffè in un business multimiliardario. Dopo aver rapidamente cresciuto la loro presenza negli Stati Uniti

-

Qual è il rapporto prezzo/flusso di cassa?

Il rapporto prezzo/flusso di cassa (denotato anche come prezzo/flusso di cassa o P/CF) è un multiplo finanziario che confronta il valore di mercato di unazienda. La capitalizzazione di mercato è pari

Contabilità

-

Schaff Trend:un indicatore più veloce e accurato

Schaff Trend:un indicatore più veloce e accurato Che cosè il ciclo di tendenza di Schaff? Lo Schaff Trend Cycle (STC) è un indicatore grafico comunemente utilizzato per identificare le tendenze del mercato e fornire segnali di acquisto e vendita a...

-

Il modo migliore per acquistare monete d'oro

Il modo migliore per acquistare monete d'oro Monete doro. Le monete e i lingotti doro sono perennemente preferiti dagli investitori in cerca di profitto o di copertura in periodi di inflazione o di incertezza economica. Lacquisto di monete doro...

-

Il dimezzamento di LTC è a 3 giorni di distanza (è come un test per il dimezzamento di BTC)

Il dimezzamento di LTC è a 3 giorni di distanza (è come un test per il dimezzamento di BTC) Mancano 3 giorni al dimezzamento di Litecoin (LTC). In molti modi questo può essere visto come un test di ciò che potrebbe accadere con il dimezzamento di BTC. Finora quello che abbiamo visto in ter...

-

Questa criptovaluta ha guadagnato il 180% nel 2021. Dovresti comprare?

Questa criptovaluta ha guadagnato il 180% nel 2021. Dovresti comprare? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...