Che cos'è l'allocazione dei costi?

L'allocazione dei costi è il processo di identificazione, accumulando, e l'assegnazione dei costi a oggetti di costo come reparti, prodotti, programmi, o un ramo di un'azienda. Si tratta di identificare gli oggetti di costo in un'azienda, identificare i costi sostenuti dagli oggetti di costo, e quindi assegnare i costi agli oggetti di costo in base a criteri specifici.

Quando i costi sono allocati nel modo giusto, l'azienda è in grado di tracciare gli oggetti di costo specifici che stanno realizzando profitti o perdite per l'azienda. Se i costi vengono allocati a oggetti di costo errati, l'azienda potrebbe assegnare risorse a oggetti di costo che non producono gli utili previsti.

Tipi di costi

Esistono diversi tipi di costi che un'organizzazione deve definire prima di allocare i costi ai propri oggetti di costo specifici. Questi costi includono:

1. Costi diretti

I costi diretti sono costi che possono essere attribuiti a un prodotto o servizio specifico, e non devono essere allocati all'oggetto di costo specifico. È perché l'organizzazione sa quali spese vanno ai reparti specifici che generano profitti e i costi sostenuti nella produzione di prodotti o servizi specifici Prodotti e servizi Un prodotto è un elemento tangibile che viene messo sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, da cui nasce. Per esempio, gli stipendi corrisposti agli operai assegnati ad una specifica divisione sono noti e non devono essere riassegnate a quella divisione.

2. Costi indiretti

I costi indiretti sono costi che non sono direttamente correlati a un oggetto di costo specifico come una funzione, Prodotto, o dipartimento. Sono costi necessari per il bene delle operazioni e della salute dell'azienda. Alcuni esempi comuni di costi indiretti includono i costi di sicurezza, spese di amministrazione, ecc. I costi vengono prima identificati, in comune, e quindi assegnati a specifici oggetti di costo all'interno dell'organizzazione.

I costi indiretti possono essere suddivisi in costi fissi e costi variabili. I costi fissi sono costi fissi per un prodotto o reparto specifico. Un esempio di costo fisso è la retribuzione di un capo progetto assegnato a una specifica divisione. L'altra categoria di costi indiretti sono i costi variabili, che variano con il livello di produzione. I costi indiretti aumentano o diminuiscono al variare del livello di produzione.

3. Costi generali

I costi generali sono costi indiretti che non fanno parte dei costi di produzione. Non sono correlati ai costi di manodopera o materiali sostenuti nella produzione di beni o servizi. Supportano i processi di produzione o vendita di beni o servizi. Le spese generali sono addebitate sul conto spese, e devono essere pagati continuamente indipendentemente dal fatto che l'azienda venda beni o meno.

Alcuni esempi comuni di costi generali sono le spese di noleggio, servizi di pubblica utilità, assicurazione, affrancatura e stampa, spese amministrative e legaliSG&ASG&A include tutte le spese non di produzione sostenute da un'azienda in un dato periodo. Include spese come affitto, pubblicità, marketing, e costi di ricerca e sviluppo.

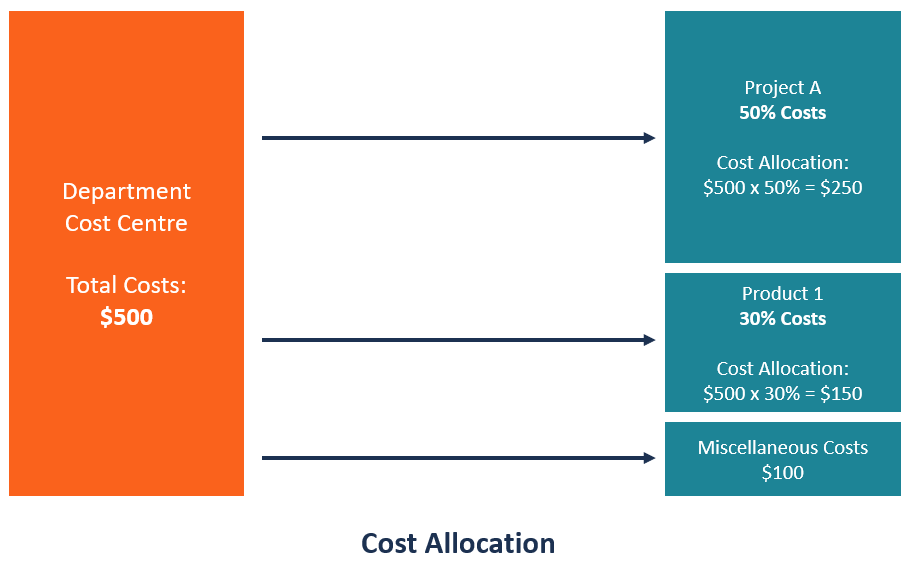

Meccanismo di ripartizione dei costi

Di seguito sono riportati i passaggi principali coinvolti nell'allocazione dei costi agli oggetti di costo:

1. Identificare gli oggetti di costo

Il primo passaggio nell'allocazione dei costi consiste nell'identificare gli oggetti di costo per i quali l'organizzazione deve stimare separatamente il costo associato. Identificare oggetti di costo specifici è importante perché sono i driver del business, e le decisioni vengono prese pensando a loro.

L'oggetto di costo può essere un marchio, progetto, linea di prodotto, divisione/reparto, o un ramo dell'azienda. L'azienda dovrebbe anche determinare la base di allocazione dei costi, che è la base che utilizza per allocare i costi agli oggetti di costo.

2. Accumulare i costi in un pool di costi

Dopo aver individuato le voci di costo, il passaggio successivo consiste nell'accumulare i costi in un pool di costi, in attesa di assegnazione agli oggetti di costo. Quando si accumulano costi, è possibile creare diverse categorie in cui i costi verranno raggruppati in base alla base di allocazione dei costi utilizzata. Alcuni esempi di pool di costi includono l'utilizzo di elettricità, consumo di acqua, metratura, assicurazione, spese di locazione Spese di locazione Le spese di locazione si riferiscono al costo totale dell'utilizzo dell'immobile in affitto per ogni periodo di riferimento. È in genere tra le maggiori spese che, consumo di carburante, e la manutenzione degli autoveicoli.

Che cos'è un fattore di costo?

Un driver di costo provoca una modifica del costo associato a un'attività. Alcuni esempi di fattori di costo includono il numero di ore-macchina, il numero di manodopera direttaLavoro direttoLavoro diretto si riferisce agli stipendi e ai salari pagati ai lavoratori direttamente coinvolti nella fabbricazione di un prodotto specifico o nell'esecuzione di un'ora lavorata, il numero di pagamenti elaborati, il numero di ordini di acquisto, e il numero di fatture inviate ai clienti.

Vantaggi dell'allocazione dei costi

Di seguito sono riportati alcuni dei motivi per cui l'allocazione dei costi è importante per un'organizzazione:

1. Assiste nel processo decisionale

L'allocazione dei costi fornisce alla direzione dati importanti sull'utilizzo dei costi che possono utilizzare per prendere decisioni. Mostra gli oggetti di costo che assorbono la maggior parte dei costi e aiuta a determinare se i reparti oi prodotti sono sufficientemente redditizi da giustificare i costi allocati. Per oggetti di costo non redditizi, la direzione dell'azienda può tagliare i costi allocati e deviare il denaro verso altri oggetti di costo più redditizi.

2. Aiuta a valutare e motivare il personale

L'allocazione dei costi aiuta a determinare se reparti specifici sono redditizi o meno. Se l'oggetto di costo non è redditizio, l'azienda può valutare le prestazioni dei membri del personale per determinare se un calo della produttività è la causa della non redditività delle voci di costo.

D'altra parte, se l'azienda riconosce e premia un reparto specifico per il raggiungimento della massima redditività in azienda, i dipendenti assegnati a quel reparto saranno motivati a lavorare sodo e continuare con le loro buone prestazioni.

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Analisi di pareggio Analisi di pareggio Analisi di pareggio in economia, modellazione finanziaria, e la contabilità dei costi si riferisce al punto in cui il costo totale e il ricavo totale sono uguali.

- Costo di produzione Costo di produzione Il costo di produzione si riferisce al costo totale sostenuto da un'azienda per produrre una quantità specifica di un prodotto o offrire un servizio.

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

4 errori finanziari che limitano la tua libertà

Che tu sia a casa, al lavoro, o fuori con gli amici, non cè modo di sfuggire allo stress finanziario. È il tipo di stress che ti accompagna finché non fai qualcosa al riguardo. Prende il controllo del

-

Fidelity taglia le tasse per i piani di risparmio universitari mentre i costi dell'istruzione salgono

Fidelity Investments sta tagliando le tasse sui suoi piani di risparmio universitari mentre gli americani sono alle prese con laumento dei costi per listruzione superiore e lasciano la scuola con debi

-

Cosa sono gli addebiti in sospeso in un conto corrente?

Un addebito in sospeso effettuato in un ristorante potrebbe essere inferiore a quello che alla fine spendi. Un addebito in sospeso sul tuo conto corrente rappresenta una transazione che è stata prese

-

Chase Freedom Flex contro Freedom Unlimited

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

Contabilità

-

Cosa sapere sulla nuova carta di credito di Amazon

Cosa sapere sulla nuova carta di credito di Amazon Qualunque sia la tua storia, se è a scacchi o inesistente, il credito edilizio può essere approssimativo. I millennial sono praticamente per definizione indebitati fino al collo, che ha costi psichici...

-

Qual è lo scopo di una distinta di versamento bancaria?

Qual è lo scopo di una distinta di versamento bancaria? Le banche utilizzano le distinte di deposito per tenere traccia delle transazioni. Una ricevuta di versamento della banca indica alla tua banca cosa vuoi che venga fatto con il denaro che le stai con...

-

Come inviare denaro dal Marocco

Come inviare denaro dal Marocco Che tu stia studiando allestero, in città per affari o semplicemente per visitare il paese del Marocco, potrebbe essere necessario inviare denaro a casa, magari per pagare il mutuo, o per aiutare un f...

-

Una sfida minimalista di 30 giorni per cambiare la tua vita

Una sfida minimalista di 30 giorni per cambiare la tua vita Se ti senti disorganizzato, caotico, e sfinito, abbiamo una sfida del minimalismo di 30 giorni che può aiutarti a cambiare la tua vita! Un giorno alla volta, farai piccoli cambiamenti che ti aiuterann...