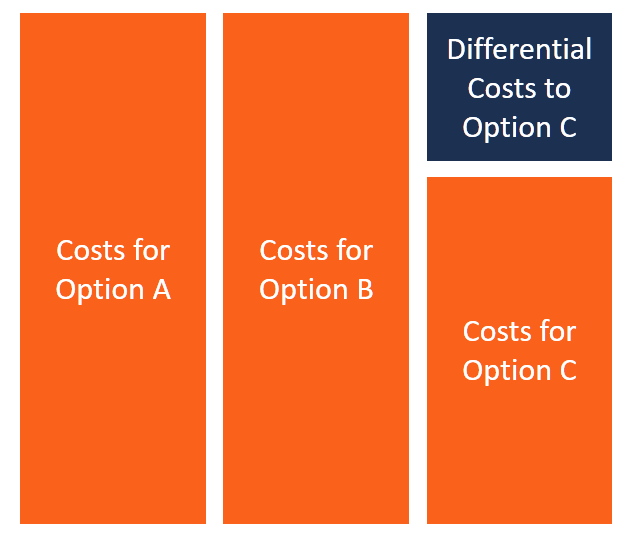

Cos'è il costo differenziale?

Il costo differenziale si riferisce alla differenza tra il costo di due decisioni alternative. Il costo si verifica quando un'azienda deve affrontare diverse opzioni simili, e una scelta deve essere fatta scegliendo un'opzione e lasciando cadere l'altra. Quando i dirigenti aziendali affrontano tali situazioni, devono selezionare l'opzione più praticabile confrontando i costi ei profitti di ciascuna opzione.

Le aziende utilizzano l'analisi dei costi differenziali per prendere decisioni critiche su progetti a lungo e breve termine. Il costo differenziale fornisce anche ai manager un'analisi quantitativa che costituisce la base per lo sviluppo delle strategie aziendali.

Esempio di costo differenziale

ABC Company è un operatore di telecomunicazioni che si affida principalmente agli annunci sui giornali e al sito Web dell'azienda per il marketing. Però, un direttore marketing recentemente assunto suggerisce che l'azienda dovrebbe concentrarsi sugli annunci televisivi e sul marketing sui social media per raggiungere una base di clienti più ampia.

L'operatore di telecomunicazioni attualmente spende $ 400 in annunci sui giornali e $ 100 per la manutenzione del sito Web dell'azienda ogni mese. Il direttore del marketing stima che spenderà circa $ 1, 000 in spot televisivi ogni mese. La società dovrà anche assumere un millennial a $ 250 a settimana per supervisionare i suoi sforzi di marketing sui social media. Se l'operatore di telecomunicazioni adotta le nuove tecniche pubblicitarie, spenderanno $ 2, 000 al mese di spese pubblicitarie. Il costo differenziale, in questo caso, è $ 1, 500 ($ 2, 000 – $500).

ABC Company deve decidere se continuare con le sue attuali piattaforme pubblicitarie o spendere importi aggiuntivi sui nuovi canali pubblicitari. Devono valutare se i potenziali benefici incrementali valgono i costi aggiuntivi. Accederà a un pubblico più ampio e aumenterà l'opportunità di acquisire nuovi clienti? La spesa aggiuntiva rientra nel budget? Il social media marketing migliorerà le interazioni con i clienti esistenti e aumenterà le vendite?

Trattamento del costo differenziale

Il costo differenziale può essere un costo fisso, costo variabile, o una combinazione di entrambi. I dirigenti dell'azienda utilizzano l'analisi dei costi differenziali per scegliere tra le opzioni e prendere decisioni valide per avere un impatto positivo sull'azienda. Il metodo del costo differenziale è un processo di contabilità gestionale svolto su fogli di calcolo e non richiede registrazioni contabili.

Utilità-prezzo

Costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il si riferisce a potenziali benefici o redditi a cui si rinuncia scegliendo un'opzione rispetto a un'altra. I dirigenti dell'azienda devono scegliere tra le opzioni, ma la decisione va presa dopo aver considerato il costo opportunità di non ottenere i benefici offerti dall'opzione non scelta.

Nel caso della società ABC, il passaggio alla pubblicità televisiva e al marketing sui social media espone l'azienda a una base di clienti più ampia. Se la società ha guadagnato $ 10, 000 utilizzando le attuali piattaforme di marketing, il passaggio alle piattaforme pubblicitarie più avanzate potrebbe comportare un aumento delle entrate del 40% a $ 14, 000.

La mossa pone il costo opportunità della scelta di attenersi al vecchio metodo pubblicitario a $ 4, 000 (14$, 000 – $ 10, 000). I $ 4, 000 è il reddito a cui la ABC rinuncerebbe per rimanere con le vecchie tecniche di marketing e non aver adottato i modelli di marketing più sofisticati.

Costi sommersi

Costi irrecuperabiliCosto sommersoUn costo sommerso è un costo che si è già verificato e non può essere recuperato in alcun modo. I costi irrecuperabili sono indipendenti da qualsiasi evento e non devono riferirsi a costi che un'impresa ha già sostenuto, ma ciò non può essere eliminato da alcuna decisione di gestione. Un esempio è quando un'azienda acquista una macchina che diventa obsoleta in un breve periodo di tempo, e i prodotti realizzati dalla macchina non possono più essere venduti ai clienti.

Consideriamo un'azienda impegnata nella produzione di sacchetti di plastica che acquisisce una macchina avanzata per raddoppiare la sua attuale produzione di sacchetti di plastica. Non appena l'azienda mette in funzione la nuova macchina, il governo vieta la produzione di sacchetti di plastica nel paese e rende reato chiunque produca o venda sacchetti di plastica. La nuova normativa rende obsoleta la macchina e le buste di plastica prodotte, e la società non può cambiare la decisione del governo. È una spesa che non può essere annullata o è un costo irrecuperabile.

Applicazioni del costo differenziale

I gestori utilizzano il costo differenziale nei seguenti modi:

1. Determinare il livello di produzione e prezzo più redditizio

Quando un'azienda vuole determinare il livello di produzione ideale che produce i maggiori ricavi o il più alto profitto netto, deve condurre ricerche di mercato per determinare i prezzi di vendita dei suoi prodotti a vari livelli di attività. L'azienda calcola quindi le entrate stimate moltiplicando la produzione prevista a un livello specifico per il prezzo di vendita.

Il ricavo differenziale si ottiene deducendo le vendite di un livello di attività dalle vendite del livello precedente. Il costo differenziale viene confrontato con il ricavo differenziale per determinare il livello di produzione più redditizio e il prezzo di vendita migliore. La direzione deciderà di aumentare il livello di produzione quando il ricavo differenziale è superiore al costo differenziale.

2. Offri un preventivo a un prezzo di vendita inferiore per aumentare la capacità

Quando l'azienda vuole espandere la propria capacità produttiva, la direzione può abbassare il prezzo di vendita per aumentare le vendite. L'azienda riduce il prezzo di vendita fino a un punto in cui l'azienda otterrà comunque un profitto e sosterrà i costi di produzione.

Affinché l'azienda sappia se il nuovo prezzo di vendita è praticabile, calcola il costo differenziale deducendo il costo della capacità attuale dal costo della nuova capacità proposta. Il costo differenziale viene quindi diviso per le unità di produzione aumentate per determinare il prezzo minimo di vendita. Qualsiasi prezzo al di sopra di questo prezzo minimo di vendita rappresenta un profitto incrementale per l'azienda.

Altre risorse

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione, un importante programma di certificazione per analisti finanziari. Per continuare a imparare e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

- Struttura dei costiStruttura dei costiLa struttura dei costi si riferisce ai tipi di spese che un'azienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invariati

- Formula del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Di fronte a un taglio di stipendio a causa della chiusura del coronavirus? Ecco cosa puoi fare

Anche se sei stato risparmiato da un licenziamento o da un congedo durante la pandemia di coronavirus, un altro rischio finanziario potrebbe provenire da una diversa angolazione:un taglio di stipendio

-

5 motivi per cui dovresti investire in criptovalute oltre a Bitcoin

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Le basi della pianificazione finanziaria

Un piano finanziario è una strategia progettata per aiutare le persone a raggiungere obiettivi finanziari come stabilità finanziaria e successo. I piani finanziari possono essere pensati come proget

-

Idee per bordi paesaggistici economici

Il bordo del paesaggio definisce diverse aree del cortile, come aiuole, prati e giardini. Può essere puramente decorativo ed estetico o funzionale e utilitario. Alcuni materiali per bordi paesaggistic

Contabilità

-

Analisi delle azioni di YELP:i buongustai possono portarti fortuna?

Analisi delle azioni di YELP:i buongustai possono portarti fortuna? YELP Analisi delle scorte: tu mangi? Certo che lo fai! Quando esci a mangiare con gli amici, famiglia, e/o persone care, stai prendendo atto della qualità del cibo? Latmosfera? Il servizio? Oppure, ...

-

Come questa coppia ha pagato $ 320, 000 di debiti in soli cinque anni

Come questa coppia ha pagato $ 320, 000 di debiti in soli cinque anni Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Ehi saggi selvaggi! Abbiamo una storia assolutamente incredibile da...

-

Pagamento del prestito studentesco per coronavirus e riduzione del debito:cosa stanno facendo i finanziatori per aiutare

Pagamento del prestito studentesco per coronavirus e riduzione del debito:cosa stanno facendo i finanziatori per aiutare Molti prestatori di prestiti agli studenti sono intervenuti per aiutare i clienti durante la pandemia di coronavirus. Se hai bisogno di sollievo, abbiamo compilato un elenco dei principali prestator...

-

Azioni Sony 2016:caldo o no? | Strategia di investimento su TSE – NYSE

Azioni Sony 2016:caldo o no? | Strategia di investimento su TSE – NYSE Si sta facendo più caldo a New York. Ma la media del Nikkei nel mercato azionario giapponese non sente il caldo di New York rispetto allo scorso anno. Ti chiedi quale azione acquistare in queste circo...