Che cosa sono le prove in un audit?

Le prove in una revisione sono informazioni raccolte e richieste nella revisione delle operazioni finanziarie di un'entità, saldi, e controlli interni per certificare il bilancio come correttamente rappresentato.

Le prove vengono utilizzate da revisori dei conti e contabili pubblici certificati (CPA)CPA vs CFA®Quando si considera una carriera nella finanza aziendale o nei mercati dei capitali, si sente spesso chiedere:"Devo ottenere un CPA o CFA?" e "Qual è il migliore?". In questo articolo, delineeremo le somiglianze e le differenze tra le designazioni CPA e CFA e cercheremo di indirizzarti nella giusta direzione nel determinare se un audit si traduca in un parere senza riserve o pulito. Un giudizio senza rilievi significa che il revisore ha riscontrato una ragionevole certezza che le dichiarazioni contabili di un'entità non sono significativamente errate.

Spiegazione dell'audit

La revisione contabile è il processo di verifica e verifica dell'accuratezza e della correttezza del bilancio di un'entità. Le operazioni che sono registrate nei registri finanziari di un'entità devono essere una corretta rappresentazione della posizione finanziaria e delle operazioni effettive dell'entità.

I rendiconti finanziari sono generati internamente all'interno di un'azienda. Il processo introduce un livello di rischio di manipolazione o comportamento fraudolento da parte di addetti ai lavori che possono alterare le informazioni durante la preparazione dei dati finanziari. L'auditing è un processo essenziale che garantisce che non vengano condotte manipolazioni o comportamenti fraudolenti.

Gli audit sono importanti anche per garantire che un'entità rispetti i principi contabili pertinenti, che si tratti degli International Financial Reporting Standards (IFRS) Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario, Principi contabili generalmente accettati (GAAP), o altri principi contabili applicabili.

Le società pubbliche sono tenute a fornire periodicamente bilanci completamente certificati ai proprietari e agli azionisti. Perciò, la revisione contabile è importante per mantenere la trasparenza e l'accuratezza dei documenti finanziari per proteggere gli azionisti.

Spiegazione delle prove in un audit

Le prove in un audit proteggono gli investitori consentendo ai revisori di rilasciare informazioni accurate, trasparente, e rapporti di audit indipendenti. All'interno degli Stati Uniti, il Public Company Accounting Oversight Board (PCAOB) ha creato il Sarbanes-Oxley Act del 2002Sarbanes Oxley ActIl Sarbanes-Oxley Act è una legge federale degli Stati Uniti che mirava a proteggere gli investitori rendendo le informazioni aziendali più affidabili e accurate. per imporre un controllo adeguato e in risposta allo scandalo Enron/Arthur Andersen.

Nello scandalo Enron, miliardi di dollari di debito sono stati nascosti utilizzando diverse scappatoie contabili. I revisori dei conti, Arthur Andersen, consentito il verificarsi del comportamento fraudolento.

Le prove sono un aspetto molto importante dell'auditing. I rendiconti finanziari possono essere facilmente errati. È richiesto dai revisori dei conti di verificare la verità all'interno dei registri finanziari.

Le prove forniscono supporto e verificano le informazioni finanziarie fornite dai membri interni di un'entità, come i team di gestione e finanza interna. D'altra parte, le prove possono contraddire le informazioni fornite dai membri interni, ed è indice di errori o frodi.

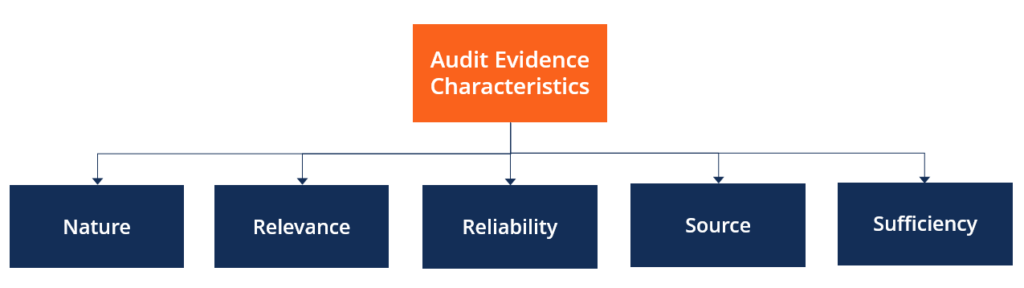

Caratteristiche delle evidenze in un audit

L'evidenza in un audit richiede alcune caratteristiche per essere considerata valida. Le caratteristiche sono le seguenti:

- Natura si riferisce al tipo di informazioni ricevute. Può essere ricevuto in molte forme:presentazioni, per via orale, o tramite documenti fisici.

- Rilevanza si riferisce alla pertinenza delle informazioni per fornire un parere.

- Affidabilità si riferisce a determinare se il materiale può essere considerato attendibile o su cui si può fare affidamento per formare un'opinione. La fonte delle informazioni deve essere considerata.

- Fonte si riferisce al fatto che l'evidenza contabile sia stata ottenuta direttamente dalla società sottoposta a revisione o da una fonte esterna. Le informazioni di origine esterna sono preferibili poiché sono meno soggette a manipolazione rispetto alle informazioni di origine interna.

- Sufficienza si riferisce al fatto che le informazioni fornite siano sufficienti per fornire un'opinione o esprimere un giudizio accurato.

Esempi di evidenza in un audit

Le prove in un audit vengono raccolte per completare il processo di audit. Alcuni esempi includono:

- Estratti conto bancarioEstratto conto bancarioUn estratto conto bancario è un documento finanziario che fornisce un riepilogo dell'attività del titolare del conto, generalmente preparato alla fine di ogni mese.

- conto in banca

- Registri delle transazioni

- Conti di gestione

- libri paga

- Fatture di fatturazione

- Ricevute

- Conteggio dell'inventario

La compilazione degli elementi di prova viene utilizzata per concludere se il bilancio è stato presentato in modo accurato.

Prove in un esempio di audit

Si consideri una società che ha arruolato i servizi di revisione di una società di servizi professionali per la revisione del proprio bilancio per un anno fiscale. La società ha redatto il proprio bilancio e si affiderà alla società di servizi professionali per fornire un giudizio corretto.

Lo studio di servizi professionali richiederà informazioni sui ricavi della società, spese, e saldi bancari. Per la compilazione di informazioni accurate e affidabili, il team di audit richiede tutte le ricevute di vendita, fatture, e un esame fisico degli inventari.

Tutti gli estratti conto e i saldi bancari vengono raccolti anche dalla banca della società. Tutte le informazioni sono considerate prove di audit per il processo di audit.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- I principali scandali contabili I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo

- Voodoo AccountingVoodoo Accounting“Contabilità Voodoo” è un termine gergale che descrive un sistema attraverso il quale i profitti di un'azienda possono essere gonfiati. Senza scrupoli e/o completamente illegale

-

Regole di rifinanziamento in Texas

Rifinanziare un mutuo per la casa è un processo semplice. A condizione che ci sia abbastanza equità in una casa, un nuovo mutuo per la casa paga quello esistente e un mutuatario inizia a pagare il nuo

-

Come costruire ricchezza nei tuoi 40 anni

Parliamo di come costruire ricchezza nei tuoi 40 anni. Se hai 40 anni o ti avvicini a questa fascia di età, potresti essere preoccupato di costruire ricchezza per il tuo futuro. Secondo la Cnbc, il sa

-

Cos'è LIFO contro FIFO?

In mezzo al dibattito in corso LIFO vs. FIFO in contabilità, decidere quale metodo utilizzare non è sempre facile. LIFO e FIFO sono le due tecniche più comuni utilizzate nella valutazione del costo de

-

I peggiori posti dove andare in pensione

Quando si determina il posto migliore dove andare in pensione, considerare diversi fattori. Impara il costo della vita, tassi di criminalità e persino tassi di disoccupazione di una regione prima di d

Contabilità

-

La corsa sfrenata di Bitcoin e cosa aspetta la criptovaluta

La corsa sfrenata di Bitcoin e cosa aspetta la criptovaluta Bitcoin è stato su una corsa volatile negli ultimi tempi, il suo valore sale e scende come un aquilone catturato da venti variabili. Il suo futuro sarà probabilmente imprevedibile come il suo passat...

-

La differenza tra risparmio e investimento:è importante?

La differenza tra risparmio e investimento:è importante? Risparmiare e investire giocano entrambi un ruolo importante nella costruzione di un futuro finanziario più luminoso. Entrambe sono buone abitudini da creare mentre lavori per creare ricchezza. Ma è f...

-

Core di Apple:la domanda dei consumatori e il sentimento offrono indizi chiave prima di Keynote

Core di Apple:la domanda dei consumatori e il sentimento offrono indizi chiave prima di Keynote quando Mela (AAPL) ha riportato i suoi guadagni del terzo trimestre 2020 a luglio, gli analisti si aspettavano che il gigante della tecnologia avesse prestazioni inferiori. Consenso, secondo Refinit...

-

8 organizzazioni che possono davvero aiutarti con il tuo debito

8 organizzazioni che possono davvero aiutarti con il tuo debito Individuare il momento esatto in cui ti sei indebitato può essere complicato. Ma se sospetti che non pagherai mai i tuoi prestiti senza un drastico cambiamento delle circostanze, allora probabilmente ...