Che cos'è una contabilità generale (GL)?

In contabilitàContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti, un libro mastro generale (GL) è un registro di tutte le transazioni passate di una società, organizzato per conti. I conti di contabilità generale (GL) contengono tutte le transazioni di debito e creditoVendite di creditoLe vendite di credito si riferiscono a una vendita in cui l'importo dovuto verrà pagato in una data successiva. In altre parole, le vendite a credito sono acquisti effettuati influenzandoli. Inoltre, includono informazioni dettagliate su ogni transazione, come la data, descrizione, Quantità, e può anche includere alcune informazioni descrittive su quale sia stata la transazione.

In contabilitàContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti i software, un libro mastro generale ordina tutte le informazioni sulle transazioni attraverso i conti. Anche, è la fonte primaria per generare il bilancio di prova dell'azienda Bilancio di provaUn bilancio di prova è un report che elenca i saldi di tutti i conti di contabilità generale di un'azienda in un determinato momento. I conti e i rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. L'accuratezza del libro mastro è convalidata da un bilancio di verifica, che conferma che la somma di tutti i conti di debito è uguale alla somma di tutti i conti di credito.

Conto di contabilità generale

Un conto di contabilità generale (conto GL) è un componente principale di una contabilità generale. Un conto CoGe registra tutte le transazioni per quel conto. Le operazioni sono legate a vari elementi contabili, compresi i beni, passività, Tipi di passività Esistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o mezzi propri di debito Metodo del patrimonio netto Il metodo del patrimonio netto è un tipo di contabilizzazione utilizzato negli investimenti. Viene utilizzato quando l'investitore detiene un'influenza notevole sulla partecipata ma non, ricavi, spese, Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato il denaro. Di solito sono abbinati alle entrate tramite i guadagni del principio di corrispondenza, e perdite.

Per esempio, contanti e crediti in conto Contabilità fornitori vs Contabilità clienti In contabilità, i debiti ei crediti sono talvolta confusi con l'altro. I due tipi di account sono molto simili in quanto fanno parte del patrimonio aziendale. Sul registro, ciascuna delle attività avrà il proprio conto GL.

Puoi esplorare ulteriormente i rendiconti finanziari con il corso di lettura dei rendiconti finanziari di CFI.

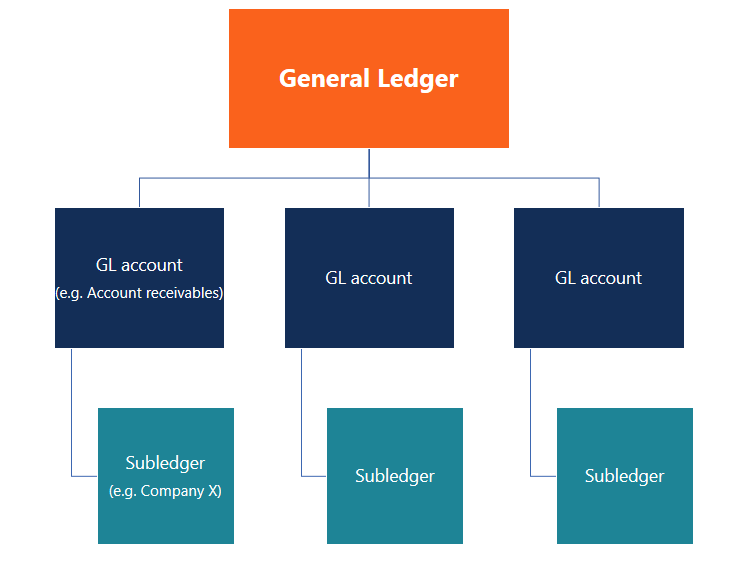

Conti di controllo vs. contabilità sussidiaria

Per una grande organizzazione, un libro mastro generale può essere estremamente complicato. Al fine di semplificare la verifica delle scritture contabili o l'analisi delle scritture da parte degli stakeholder interni, possono essere creati registri sussidiari.

Un libro mastro sussidiario (sub-ledger) è un sottoconto relativo a un conto GL che traccia le transazioni corrispondenti a una società specifica, Acquista, proprietà, ecc. Se un conto GL include sub-ledger, sono chiamati conti di controllo.

Per esempio, Aziende X, si, e Z sono i clienti della società A. Ai fini contabili, La società A può creare tre conti contabili secondari corrispondenti ai suoi tre clienti in crediti di conto (conti di controllo) per tracciare gli importi che si prevede di ricevere da ciascun cliente.

Contabilità generale e contabilità in partita doppia

Un libro mastro riepiloga tutte le transazioni immesse tramite la contabilità in partita doppiaBookkeeper Il compito principale di un contabile è quello di mantenere e registrare gli eventi finanziari quotidiani dell'azienda. Un contabile è responsabile della registrazione e del mantenimento delle transazioni finanziarie di un'azienda, come acquisti, spese, fatturato di vendita, fatture, e pagamenti. metodo. Con questo metodo, ogni transazione interessa almeno due conti; un conto viene addebitato, mentre un altro è accreditato. L'importo totale dell'addebito deve essere sempre uguale all'importo totale del credito.

Attività =Passività + Patrimonio netto è noto come Accounting Equation ed è una rappresentazione matematica del sistema di contabilità a partita doppia. L'equazione è suddivisa nel corso sui fondamenti di contabilità del CFI.

Fonte:WikimediaCommons

Link a Stato Patrimoniale e Conto Economico

Poiché un libro mastro generale (GL) registra tutte le transazioni che influiscono sugli elementi contabili di una società come le attività, Passività, Equità, Spese, e Entrate, è la fonte dei dati utilizzata per costruire il Bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. e il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o. L'insieme dei 3 bilanci è la spina dorsale della contabilità, come discusso nel nostro corso sui fondamenti di contabilità.

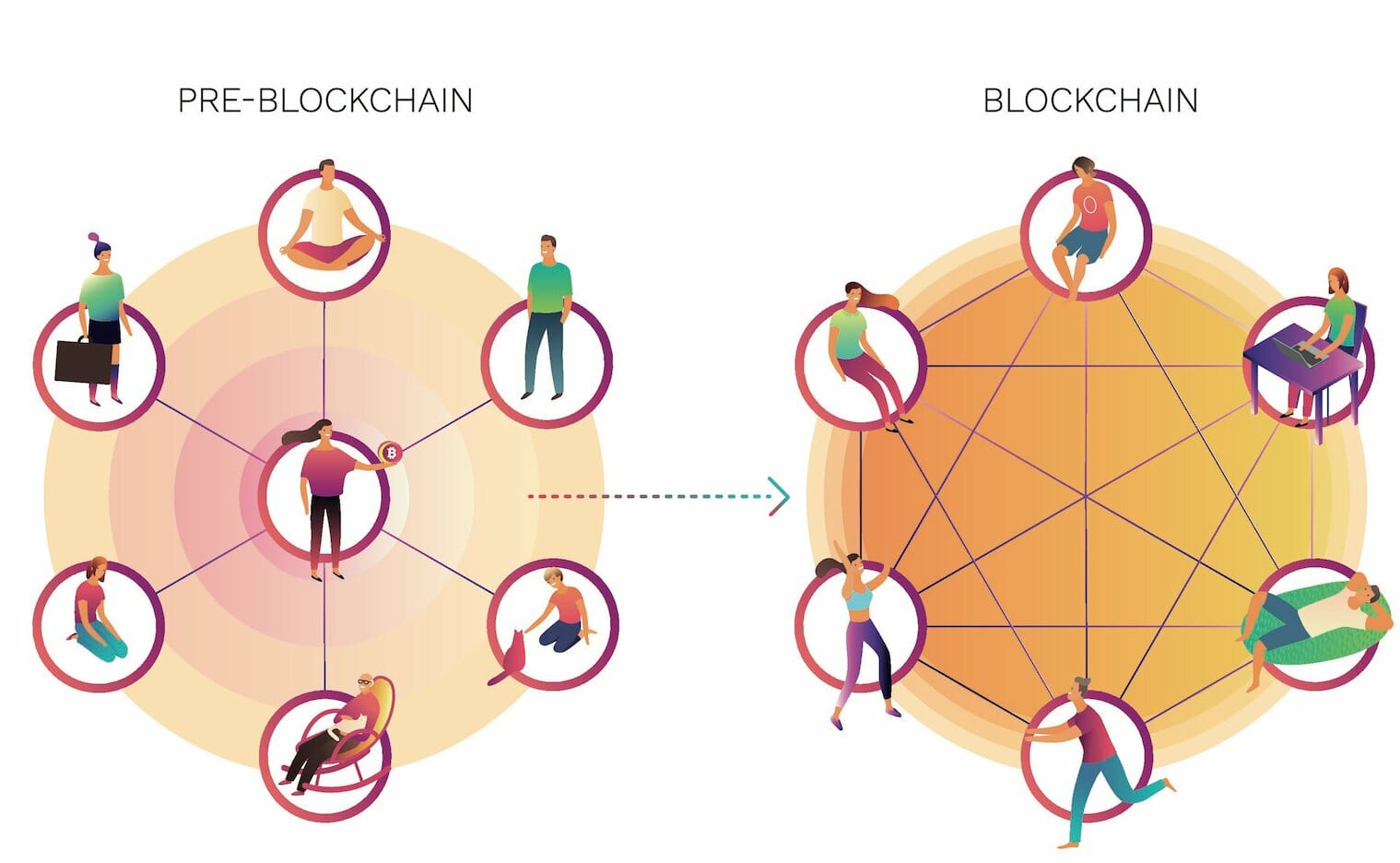

Ledger decentralizzato – Tecnologia Blockchain

La tecnologia blockchain ha dato origine a un registro decentralizzato o distribuito. Blockchain consente di distribuire il registro tra gli utenti in tutto il mondo, e ogni utente fa parte dell'intera rete, rendendolo meno dipendente da un singolo nodo centralizzato.

Perciò, tutti all'interno della rete aziendale possono accedere al libro mastro in qualsiasi momento e fare una copia personale del libro mastro, rendendolo un sistema autoregolato. Ciò riduce i rischi che i libri mastri generali centralizzati hanno dall'avere un'unica fonte che controlla il libro mastro. L'immagine qui sotto è un'ottima illustrazione di come funziona il registro distribuito blockchain.

Risorse addizionali

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! designazione, un importante programma di certificazione per analisti finanziari. Per continuare a imparare e ad avanzare nella tua carriera finanziaria, queste risorse CFI aggiuntive saranno utili:

- Voci di rettificaRegolazione vociQuesta guida alla rettifica delle voci copre i ricavi differiti, spese differite, spese maturate, ratei e altre registrazioni di rettifica

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Come collegare i 3 rendicontiCome sono collegati i 3 rendiconti finanziariCome sono collegati tra loro i 3 rendiconti finanziari? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

- T AccountsT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

-

3 opportunità fintech per gli imprenditori oltre il 2020

Il 2020 è stato un anno di sconvolgimenti senza precedenti in tutti i settori del business e dellattività umana in generale. Il settore dei servizi finanziari non ha fatto eccezione. Le banche hanno c

-

Che cos'è l'allocazione dinamica delle risorse?

Lallocazione dinamica delle attività è una strategia di investimento che comporta ladeguamento frequente dei pesi in un portafoglio in base alla performance complessiva del mercato o alla performance

-

Aziende che offrono 1031 scambi

Lo scambio di proprietà immobiliari secondo la regola dello scambio 1031 ti aiuta a risparmiare le tasse sulla proprietà dovute in un anno solare. Come potenziale investitore, puoi sempre investire in

-

Che cos'è il periodo di rimborso scontato?

Il periodo di ammortamento scontato è una versione modificata del periodo di ammortamento che tiene conto del valore temporale del denaroValore temporale del denaroIl valore temporale del denaro è un

Contabilità

-

Come aprire un conto di risparmio ad alto rendimento può aiutarti a prepararti per grandi sorprese finanziarie nel 2021

Come aprire un conto di risparmio ad alto rendimento può aiutarti a prepararti per grandi sorprese finanziarie nel 2021 Un conto di risparmio ad alto rendimento può salvare la giornata in una crisi di cassa. (iStock) Se la pandemia di coronavirus ti ha fatto ripensare al modo in cui spendi e risparmi, non sei solo. S...

-

I millennial dovrebbero ottenere il doppio dalla previdenza sociale rispetto ai pensionati di oggi. Potrebbe non essere abbastanza

I millennial dovrebbero ottenere il doppio dalla previdenza sociale rispetto ai pensionati di oggi. Potrebbe non essere abbastanza Un rapporto dellIstituto Urbano rivela che secondo la normativa vigente, I millennial a reddito medio che compiono 30 anni questanno dovrebbero andare in pensione con $ 1 milione di benefici da Social...

-

11 termini di investimento che dovresti sapere

11 termini di investimento che dovresti sapere Quando si tratta di investire, vuoi assicurarti di essere il più informato possibile su qualsiasi investimento che stai facendo. Vuoi anche assicurarti di comprendere appieno in cosa stai investendo. ...

-

Che cos'è il campionamento dell'audit?

Che cos'è il campionamento dell'audit? Il campionamento dellaudit è uno strumento di indagine in cui viene selezionato per laudit meno del 100% degli elementi totali allinterno della popolazione degli elementi. È una tecnica di audit che f...