Cos'è la buona volontà?

In contabilità, l'avviamento è un'attività immaterialeAttività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, beni immateriali. Il concetto di avviamento entra in gioco quando una società che cerca di acquisire un'altra società è disposta a pagare un premio di prezzo rispetto al valore equo di mercato delle attività nette della società.

Gli elementi o i fattori per i quali un'azienda paga di più o che sono rappresentati come avviamento sono cose come la buona reputazione di un'azienda, un solido (fedele) cliente o base di clienti, identità e riconoscimento del marchio, una forza lavoro particolarmente qualificata, e tecnologia proprietaria. Queste cose sono, infatti, beni preziosi di un'azienda. Però, non sono né beni materiali (fisici) né il loro valore può essere quantificato con precisione.

Secondo i GAAP statunitensi e gli standard IFRS, gli standard IFRS sono gli International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario, l'avviamento è un'attività immateriale a vita indefinita e quindi non necessita di ammortamento. Però, deve essere valutato annualmente per riduzione di valore, e solo le società private possono scegliere di ammortizzare l'avviamento in un periodo di 10 anni.

Contabilità vs. Avviamento economico

L'avviamento è talvolta classificato separatamente come economico, o affari, buona volontà e buona volontà in contabilità, ma parlare come se fossero due cose separate è un costrutto artificiale e fuorviante. Ciò che viene definito "avviamento contabile" è in realtà solo il riconoscimento nella contabilità dell'"avviamento economico" di un'azienda.

L'avviamento contabile è talvolta definito come un'attività immateriale che viene creata quando una società acquista un'altra società per un prezzo superiore al valore equo di mercato delle attività nette della società target. Ma fare riferimento all'attività immateriale come "creata" è fuorviante:viene creata una registrazione contabile, ma il bene immateriale esiste già. L'iscrizione di “avviamento” nel bilancio di una società – compare nella quotazione delle attività nel bilancio di una società – non è proprio il creazione di un bene ma semplicemente il riconoscimento della sua esistenza.

Economico, o affari, l'avviamento è definito come precedentemente indicato:un'attività immateriale – per esempio, forte identità di marca o relazioni con i clienti superiori – che fornisce a un'azienda vantaggi competitiviVantaggio competitivoUn vantaggio competitivo è un attributo che consente a un'azienda di superare i suoi concorrenti. Consente a un'azienda di ottenere margini superiori sul mercato. Sia l'esistenza di questo bene immateriale, nonché un'indicazione o stima del suo valore, è spesso tratto dall'esame del rapporto di ritorno sul patrimonio di una società.

Warren Buffett ha utilizzato See's Candies, con sede in California, come esempio. See ha costantemente guadagnato circa due milioni di dollari di utile netto annuo con attività materiali netteAttività materiali netteAttività materiali nette (NTA) è il valore di tutte le attività fisiche ("tangibili") meno tutte le passività in un'azienda. In altre parole, Le NTA sono di soli otto milioni di dollari. Poiché un rendimento del 25% sulle attività è eccezionalmente elevato, la deduzione è che parte della redditività della società era dovuta all'esistenza di sostanziali attività di avviamento.

L'inferenza del conferimento di beni immateriali è stata confermata come fondata, di fatto, poiché See's è stato ampiamente riconosciuto nel settore in quanto gode di un vantaggio significativo rispetto ai suoi concorrenti in virtù della sua reputazione complessivamente favorevole e, nello specifico, grazie alle sue eccellenti relazioni con il servizio clienti.

Il seguente estratto dalla lettera agli azionisti della Berkshire Hathaway di Warren Buffett del 1983 spiega e indica la stima del valore dell'avviamento:

“ Le aziende logicamente valgono molto di più delle attività materiali nette quando ci si può aspettare che producano guadagni su tali attività notevolmente superiori ai tassi di rendimento di mercato. Il valore capitalizzato di questo rendimento in eccesso è l'avviamento economico .”

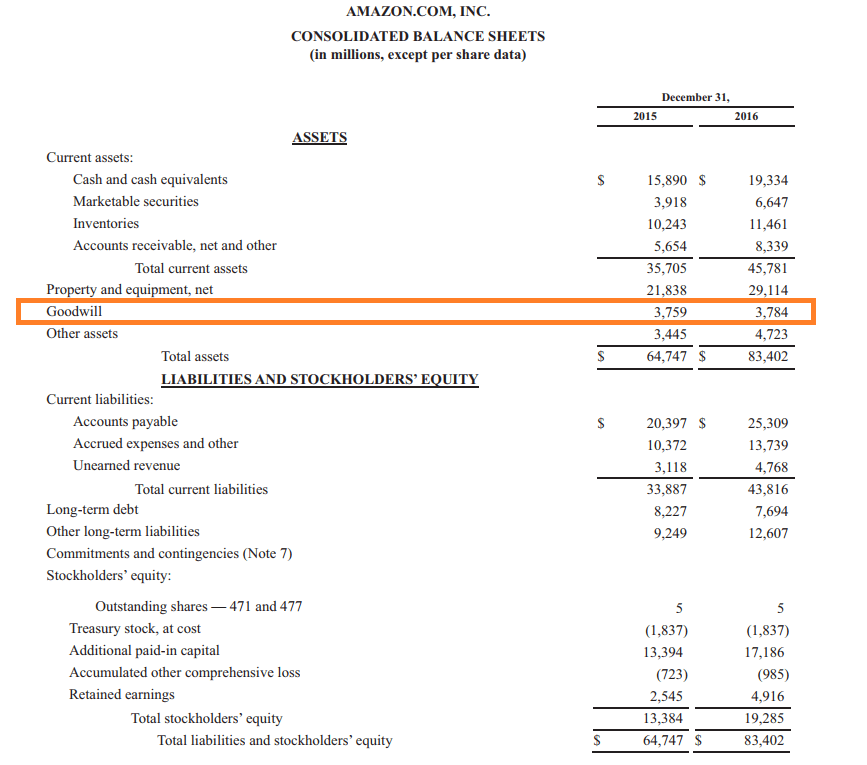

Contabilità per avviamento (scritture di giornale)

La voce di diario è la seguente:

Acquisto di una società:

Per comprenderlo in modo più approfondito, diamo un'occhiata a un esempio.

Esempio di contabilità

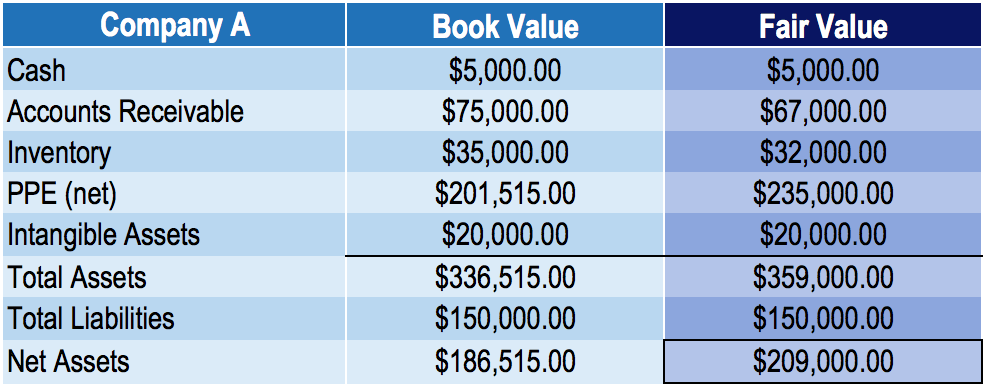

La società A riporta i seguenti importi:

Il fair value differisce dal valore contabile nell'esempio precedente perché:

- I crediti a valore equo sono inferiori al valore contabile a causa di crediti inesigibili.

- Le rimanenze al fair value sono inferiori al valore contabile per obsolescenza.

- Il fair value dei DPI è superiore al valore contabile a causa del fatto che l'ammortamento è maggiore della diminuzione del fair value dei DPI.

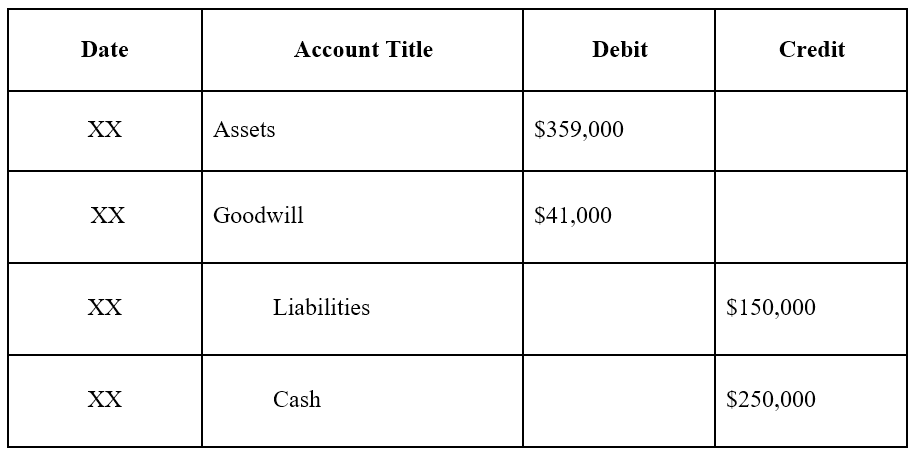

Se la società B acquista la società A per $ 250, 000, l'importo dell'avviamento economico "creato" sarebbe il prezzo di acquisto meno il valore equo di mercato delle attività nette: $ 250, 000 – $ 209, 000 =$ 41, 000.

La registrazione prima nota per la società acquirente, Azienda B, sarebbe il seguente:

Avviamento nella modellazione finanziaria

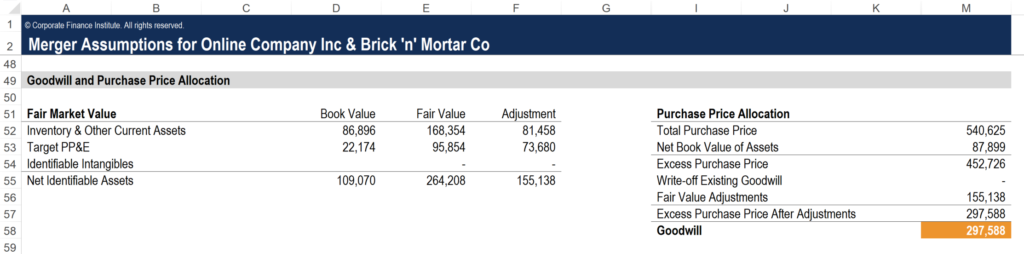

Nella modellazione finanziariaCos'è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. per fusioni e acquisizioni (M&AMergers Acquisitions M&A ProcessQuesta guida ti guida attraverso tutte le fasi del processo di M&A. Scopri come vengono completate fusioni, acquisizioni e operazioni. In questa guida, delineeremo il processo di acquisizione dall'inizio alla fine, le varie tipologie di acquirenti (acquisti strategici vs. finanziari), l'importanza delle sinergie, e costi di transazione), è importante riflettere accuratamente il valore dell'avviamento affinché il modello finanziario totale sia accurato. Di seguito è riportato uno screenshot di come un analista effettuerebbe l'analisi necessaria per calcolare i valori che vanno in bilancio.

Questa schermata è tratta dal corso M&A Financial Modeling di CFI.

Passaggi per il calcolo dell'avviamento in un modello di fusione e acquisizione

1. Valore contabile delle attività

Primo, ottenere il valore contabile di tutte le attività sul bilancio dell'obiettivoBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellizzazione finanziaria che per la contabilità. Ciò include le attività correnti, attività non correnti, immobilizzazioni, e beni immateriali. È possibile ottenere queste cifre dal set di rendiconti finanziari più recenti della società.

2. Valore equo delle attività

Prossimo, chiedere a un commercialista di determinare il fair value delle attività. Questo processo è in qualche modo soggettivo, ma una società di revisione sarà in grado di eseguire l'analisi necessaria per giustificare un equo valore di mercato corrente di ciascuna attività.

3. Regolazioni

Calcola le rettifiche semplicemente prendendo la differenza tra il fair value e il valore contabile di ciascuna attività.

4. Prezzo di acquisto in eccesso

Prossimo, calcolare il prezzo di acquisto in eccesso prendendo la differenza tra il prezzo di acquisto effettivo pagato per acquisire la società target e il valore contabile netto delle attività della società (attività meno passività).

5. Calcola l'avviamento

Con tutte le cifre sopra calcolate, l'ultimo passaggio consiste nel prendere il prezzo di acquisto in eccesso e detrarre le rettifiche al valore equo. La cifra risultante è l'avviamento che andrà nel bilancio dell'acquirente quando l'affareDeals &TransactionsRisorse e guida alla comprensione di accordi e transazioni nell'investment banking, Sviluppo aziendale, e altre aree della finanza aziendale. Scarica modelli, leggi esempi e scopri come sono strutturate le trattative. Accordi di non divulgazione, contratti di acquisto di azioni, acquisti di beni, e più risorse di M&A si chiudono.

Altre risorse

CFI è un fornitore leader di corsi di analisi finanziaria, inclusa la Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione. Per aiutarti ad avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Considerazioni e implicazioni sulle fusioni e acquisizioniConsiderazioni e implicazioni sulle fusioni e acquisizioni Quando si effettuano fusioni e acquisizioni, un'azienda deve riconoscere e rivedere tutti i fattori e le complessità che concorrono a fusioni e acquisizioni. Questa guida delinea importanti

- Takeover PremiumTakeover PremiumIl premio Takeover è la differenza tra il valore di mercato (o valore stimato) dell'azienda e il prezzo effettivo per acquisirla.

- Tipi di attivitàTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Come aiutare tuo figlio con FAFSA,

Prestiti studenteschi, e altro! È facile presumere che il ruolo di un genitore diminuisca man mano che un bambino si avvicina al diploma di scuola superiore. Questo è il momento in cui molti genito

-

Posso cancellare il mio conto di spesa flessibile a metà anno?

Un conto di spesa flessibile, o FSA, è un conto che consente di utilizzare dollari al lordo delle imposte per pagare spese mediche non rimborsabili. I conti sono finanziati dal fornitore di prestazion

-

Cose che puoi fare oggi per smettere di preoccuparti dei soldi per sempre

ops, Lho fatto di nuovo Credito immagine:Tumblr Per andare avanti finanziariamente e costruire vera ricchezza, devi avere un solido piano a lungo termine in atto per il tuo successo finanziario. Ques

-

Come calcolare l'assicurazione per gli edifici

Un edificio è uno dei più grandi investimenti che puoi fare, se è una casa, un condominio, un edificio per uffici o un grattacielo. Per proteggere questo investimento da perdite, hai bisogno di una co

Contabilità

-

Sesso e denaro:uomini e donne usano il denaro in modo diverso?

Sesso e denaro:uomini e donne usano il denaro in modo diverso? di Adrian Furnham fare uomini e donne, Pensa a, usare e investire denaro in modo diverso? Se è così perché? Osa andare lì? Bisogna essere molto coraggiosi, fuorviato o temerario vagare nella “diffe...

-

Controlli di stimolo:ecco come i beneficiari della previdenza sociale e altri non depositanti possono richiedere il loro $ 1,

Controlli di stimolo:ecco come i beneficiari della previdenza sociale e altri non depositanti possono richiedere il loro $ 1, 400 pagamento Se sei uno dei milioni di americani esenti dalla presentazione della dichiarazione dei redditi nel 2020, sei ancora idoneo per $ 1, 400 (o più) controlli sullo stimolo del coronavirus –...

-

Fare regali per le feste fatti in casa? Assicurati di evitare questa trappola

Fare regali per le feste fatti in casa? Assicurati di evitare questa trappola Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Marriott segnala la seconda violazione dei dati in meno di due anni:cosa devi sapere

Marriott segnala la seconda violazione dei dati in meno di due anni:cosa devi sapere Foto di Scott Olson/Getty Images News/Getty Images Allinizio di questa settimana, Marriott ha segnalato una grave violazione dei dati, la seconda in meno di due anni, che questa volta ha coinvolto l...