Che cos'è la convenzione semestrale per l'ammortamento?

La convenzione semestrale per l'ammortamento assume immobilizzazioni Immobilizzazioni Immobilizzazioni Le immobilizzazioni si riferiscono a immobilizzazioni materiali che sono utilizzate nell'esercizio di un'impresa. Essi forniscono benefici finanziari a lungo termine sono stati in servizio per metà del suo primo anno nonostante quando è stato effettivamente acquisito. Questa regola viene applicata dalle autorità fiscali per limitare la richiesta di ammortamento massima ammissibile alla metà dell'importo annuo.

L'altra metà dell'ammortamento è applicata all'ultimo anno di ammortamento del bene, anche nell'ipotesi che il bene non venga più utilizzato o dismesso a metà di quell'ultimo anno. La convenzione semestrale si applica a tutte le forme di metodo di ammortamento, come l'ammortamento a quote costantiAmmortamento a quote costantiL'ammortamento a quote costanti è il metodo più comunemente usato e più semplice per allocare l'ammortamento di un bene. Con la linea retta, cifre della somma degli anni, sistemi di recupero dei costi accelerati modificati, e il doppio calo dell'equilibrio.

Riepilogo

- La convenzione di ammortamento semestrale è una norma fiscale che presuppone che il bene sia ottenuto e dismesso in parte durante l'anno di acquisizione e dismissione. L'importo massimo di ammortamento ammissibile è pertanto pari alla metà dell'importo annuo.

- È fondamentale ricordare che l'ammortamento è dimezzato nel primo anno, con il residuo di tale ammortamento effettuato nell'ultimo anno di vita utile del bene.

- Le regole create dall'Internal Revenue Service (IRS) degli Stati Uniti mirano a prevenire la manipolazione delle detrazioni fiscali limitando il massimo consentito.

Convenzione semestrale per esempio di ammortamento

L'allocazione degli ammortamenti per la convenzione semestrale può essere difficile da cogliere. Per avere una migliore comprensione, di seguito è riportato un esempio di convenzione semestrale con piano di ammortamento.

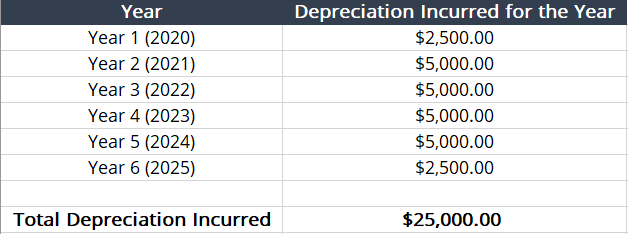

Esempio:l'azienda A acquista una macchina di produzione per $ 25, 000 il 1 marzo, 2020. La vita utile della macchina di produzione è di cinque anni. Con l'applicazione di una convenzione semestrale, il piano di ammortamento è il seguente:

- Ammortamento lineare =Costo del bene / Vita utile =($25, 000 / 5) = $ 5, 000 all'anno .

- Applicazione della convenzione semestrale =($ 5, 000 / 2) = $ 2, 500 per il primo e l'ulteriore sì R.

- Piano di ammortamento :

Come mostra la tabella, il primo anno di ammortamento è dimezzato per convenzione semestrale. Per rimediare, viene aggiunto un anno in più alla fine del piano di ammortamentoPiano di ammortamentoUn piano di ammortamento è richiesto nei modelli finanziari per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel..

Che cos'è una convenzione di ammortamento?

Una convenzione di ammortamento è una regola utilizzata per determinare quattro diversi criteri:

- Il metodo di ammortamento che puoi utilizzare

- Il piano di ammortamento che puoi utilizzare, dipendente dalla vita utile

- L'importo dell'ammortamento che può essere richiesto una volta che l'immobilizzazione è stata ceduta

- L'importo dell'ammortamento che può essere richiesto nel primo e nell'ultimo anno del periodo di recupero del cespite

Nel complesso, le convenzioni di ammortamento regolano quando e come viene calcolato l'ammortamento.

Tipi di convenzioni di ammortamento

Per quanto riguarda le tipologie di convenzioni di ammortamento, nove convenzioni disciplinano quando e come viene calcolato l'ammortamento. Le convenzioni sono elencate e discusse di seguito:

- FM =mese intero :il cespite riceve un intero mese di ammortamento durante il mese in cui viene messo in servizio. Non riceve ammortamenti per il mese di dismissione.

- HM =Metà Mese Modificato :se l'immobilizzazione viene messa in servizio durante la prima metà del mese, riceve un intero mese di ammortamento. Se viene messo in servizio nella seconda metà del mese, il calcolo dell'ammortamento inizia il mese precedente.

- MM =Metà Mese :il cespite riceve metà mese di ammortamento per il mese in cui è stato messo in servizio e metà mese di ammortamento al momento della dismissione.

- NM =Mese Prossimo :l'ammortamento del cespite inizia un mese dopo la sua messa in servizio e riceve un mese di ammortamento al momento della dismissione.

- HY =Semestre :L'ammortamento è dimezzato per il primo e l'ultimo anno una volta entrato in servizio.

- MY =Semestre Modificato :Se messo in servizio prima della metà dell'anno, il cespite riceve un anno intero di ammortamento per il primo anno, ma nessuno sull'ultimo. Se messo in servizio dopo la metà dell'anno, l'ammortamento è calcolato l'anno successivo. Anche, un anno intero di ammortamento viene ricevuto una volta dismesso.

- FY =anno intero :il cespite ha ricevuto un anno intero di ammortamento quando è stato messo in servizio e quando è stato dismesso.

- AD =giorni effettivi :il cespite riceve l'ammortamento ogni giorno in cui è in servizio durante l'anno fiscale di una società.

- MQ =metà trimestre :il cespite riceve metà dell'ammortamento di un trimestre per il trimestre in cui è stato messo in servizio. Stessa situazione per lo smaltimento.

Implicazioni fiscali

Come e quando viene calcolato l'ammortamento influisce direttamente sullo stato fiscale di un'organizzazione. Una convenzione semestrale non richiede ai contribuenti di provare quando il cespite è stato messo in servizio. Anziché, l'Internal Revenue Service (IRS) degli Stati Uniti ha creato una regola che presuppone che le immobilizzazioni vengano messe in servizio il 1° luglio ns dell'anno in cui è stato effettivamente messo in servizio.

L'IRS ha creato la regola perché i contribuenti sarebbero stati indotti ad acquistare immobilizzazioni nella seconda metà dell'anno e rivendicare in modo aggressivo detrazioni di ammortamento completo. Quanto ai contribuenti, la norma indica chiaramente quanto ammortamento può essere dedotto nel primo anno in quanto si presume che il bene venga messo in servizio il 1 luglio ns .

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Convenzione di conteggio dei giorniConvenzione di conteggio dei giorniUna convenzione di conteggio dei giorni è una metodologia che determina il numero di giorni di maturazione degli interessi tra i giorni di pagamento della cedola.

- Costo ammortizzatoCosto ammortizzato Il costo ammortizzato è il costo residuo di un bene dopo aver ridotto il costo originale del bene in base all'ammortamento accumulato. Comprensione

- Doppio ammortamento a saldo decrescenteAmmortamento a doppio saldo decrescenteIl metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato che raddoppia l'approccio di ammortamento regolare. è

- Modello di metodi di ammortamentoModello di metodi di ammortamentoQuesto modello di metodi di ammortamento mostrerà il calcolo delle spese di ammortamento utilizzando quattro tipi di metodi di ammortamento comunemente utilizzati. Esistono diversi tipi di spese di ammortamento e diverse formule per determinare il valore contabile di un bene. I metodi di ammortamento più comuni includono:Lineare

-

30 idee per risparmiare denaro per le mamme con un budget limitato

Se sei come la maggior parte delle mamme con un budget limitato, ti piace sapere dove vanno i tuoi soldi ogni mese. Non hai risorse finanziarie illimitate per far fronte ai tuoi obblighi. La maggior p

-

3 segni che il tuo fondo di emergenza ti farà fallire

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Può Centrus Energy crescere concentrandosi su combustibili nucleari più puliti?

Raffinatore di uranio Centrus Energy (NYSEAMERICAN:LEU) sta trovando supporto vicino alla sua media mobile a 50 giorni dopo essersi ritirata dal massimo del 12 novembre di 88,88 dollari. Ha avuto

-

Che cos'è la gestione delle crisi?

La gestione delle crisi implica affrontare le crisi in modo da ridurre al minimo i danni e consentire allorganizzazione interessata di riprendersi rapidamente. Affrontare adeguatamente una crisi può e

Contabilità

-

Cos'è uno speculatore?

Cos'è uno speculatore? Uno speculatore è un individuo o unimpresa che, Come suggerisce il nome, ipotizza – o ipotizza – che il prezzo dei titoli aumenterà o diminuirà e negozia i titoli Titoli negoziabili I titoli negoziabi...

-

Cos'è la National Futures Association (NFA)?

Cos'è la National Futures Association (NFA)? La National Futures Association (NFA) è unorganizzazione di autoregolamentazione che regola il settore dei derivati negli Stati UnitiMercato dei derivatiIl mercato dei derivati si riferisce al mer...

-

Che cos'è una licenza NASD?

Che cos'è una licenza NASD? Un agente di borsa deve avere una licenza del NASD/FINRA. LAssociazione Nazionale Commercianti di Valori Mobiliari, comunemente chiamato NASD, è stata fusa nella Financial Industry Regulatory Authori...

-

5 mosse di denaro che ogni genitore single dovrebbe fare

5 mosse di denaro che ogni genitore single dovrebbe fare Essere genitori comporta un profondo senso di responsabilità per i tuoi figli e una vita passata a dover prendere decisioni difficili. Crescere i figli in una famiglia con due genitori può essere abba...