Cosa sono detenuti per i titoli a scadenza?

I titoli detenuti fino alla scadenza sono titoli che le società acquistano e intendono detenere fino alla scadenza. Sono diversi dai titoli di trading Titoli di trading I titoli di trading sono titoli acquistati da una società allo scopo di realizzare un profitto a breve termine. I titoli sono emessi all'interno del settore della società, o titoli disponibili per la venditaTitoli disponibili per la venditaI titoli disponibili per la vendita sono la classificazione predefinita dei titoli in cui le società decidono di investire al fine di beneficiare della propria posizione finanziaria. A differenza della negoziazione di titoli, i titoli disponibili per la vendita non sono acquistati o venduti al solo scopo di realizzare una plusvalenza a breve termine., dove le società di solito non detengono titoli fino a quando non raggiungono la scadenza.

Le società utilizzano principalmente titoli detenuti fino a scadenza per proteggersi dalle fluttuazioni dei tassi di interesse, diversificare i propri portafogli di investimento, e realizzare un piccolo, guadagno di capitale a basso rischio per un periodo di tempo più lungo. Gli investimenti di solito comprendono strumenti di debito, come i titoli di stato o le obbligazioni societarieLe obbligazioni Le obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato..

Pro e contro dei titoli detenuti fino a scadenza

Professionisti

- I titoli che devono essere detenuti fino alla scadenza sono generalmente a rischio molto basso. Supponendo che l'emittente dell'obbligazione non sia inadempiente, i rendimenti sono sostanzialmente garantiti.

- Non sono suscettibili alle notizie o alle tendenze del settore poiché i rendimenti su un'obbligazione sono già pre-specificati al momento dell'acquisto (ad es. i pagamenti delle cedole, valore nominale, e data di scadenza).

- Gli investitori possono pianificare i loro portafogli di investimento a lungo termine e contare sulle obbligazioni come coefficiente beta Beta inferiore Il coefficiente Beta è una misura della sensibilità o della correlazione di un titolo o di un portafoglio di investimento ai movimenti del mercato globale. titoli che diversificheranno il rischio che il loro portafoglio deve affrontare.

Contro

- I titoli detenuti fino alla scadenza intaccano la liquidità della società. Poiché le società si impegnano a detenere tali titoli fino alla scadenza, non possono davvero contare su questi titoli da vendere se è necessaria liquidità a breve termine.

- Come discusso sopra, i rendimenti su questi titoli sono predeterminati, il che significa che mentre c'è una protezione contro i ribassi, c'è un potenziale di rialzo limitato. Se i mercati finanziari generalmente salgono, i rendimenti dell'azienda non saranno influenzati positivamente.

Trattamento contabile

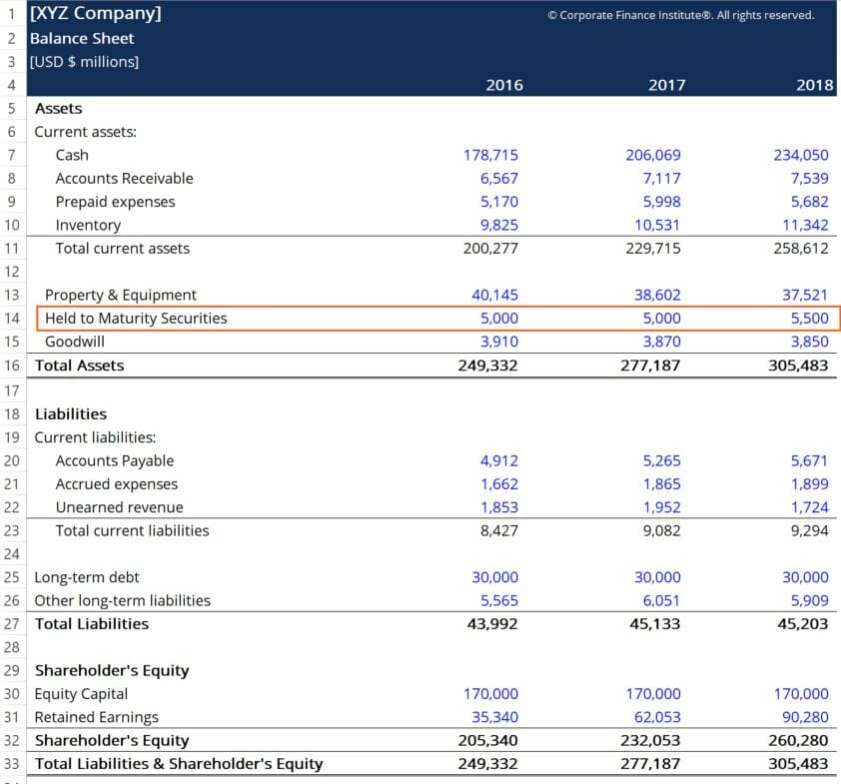

La più grande differenza tra i titoli detenuti fino a scadenza e gli altri tipi di titoli sopra menzionati è il loro trattamento contabile. Invece di essere registrati e aggiornati nel bilancio della società in base al valore equo di mercato del titolo, i titoli detenuti fino a scadenza sono iscritti al costo originario di acquisto. Significa che da un periodo contabile all'altro, il valore dei titoli nel bilancio della società rimarrà costante.

Eventuali guadagni o perdite derivanti da variazioni dei tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. (per obbligazioni e altri titoli di debito) saranno registrati quando i titoli giungono a scadenza. Di seguito è riportato un esempio di come apparirà un'obbligazione a 2 anni nel bilancio di una società:

Al momento dell'acquisto, il conto di compensazione sarà probabilmente in contanti, poiché la società probabilmente ha acquistato i titoli in contanti. Qui, si vede che non si registrano variazioni nell'esercizio 2017, nonostante qualsiasi variazione del valore equo del titolo durante tale periodo di tempo. Per esempio, se i tassi di interesse sono scesi bruscamente nel 2016, che provocherebbe un aumento del valore di mercato dell'obbligazione, non è stata contabilizzata la variazione del bilancio della società.

Nel 2018, la società ha registrato un aumento netto di 500 milioni di dollari in titoli detenuti fino a scadenza, che era probabilmente un acquisto di titoli aggiuntivi.

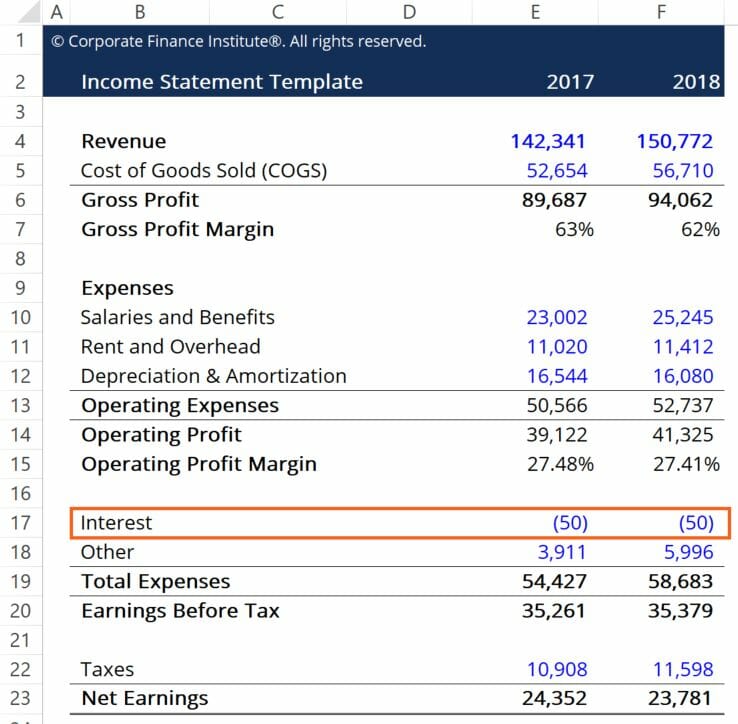

I pagamenti degli interessi effettuati alla società detentrice del debito appariranno nel conto economico della società su base periodica. Supponiamo che le obbligazioni paghino una cedola annuale del 10%, che equivale a $ 50 milioni di entrate aggiuntive ogni anno. Ecco come apparirebbe sul conto economico di un'azienda:

Qui, possiamo vedere come viene catturato il coupon del 10% nella voce di interesse. Per semplicità, si presume che la società non abbia altri proventi da interessi. Gli interessi attivi derivanti dal pagamento delle cedole sono registrati come credito o spesa negativa nel gruppo Spese totali del Conto economico.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Corso Budgeting e Forecasting – CFI

- Corso Fondamenti di Contabilità – CFI

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

-

Come incassare un assegno SSI

Come incassare un assegno SSI Lamministrazione della sicurezza sociale ha interrotto linvio di assegni SSI il 1° marzo 2013. Da quel momento in poi, quasi tutti i beneficiari SSI hanno dovuto registr

-

Che cos'era il caso Microsoft Antitrust?

Il caso antitrust di Microsoft è diventato uno dei casi di alto profilo alcuni decenni fa. Negli anni 90. I regolatori federali degli Stati Uniti hanno citato in giudizio Microsoft, che era a quel tem

-

Investire nel nuovo Buono del Tesoro ventennale:è un buon affare?

Il Tesoro degli Stati Uniti lancia – o meglio rilancia – il bond ventennale, come un modo per finanziare i suoi deficit di bilancio in corso. Il ventennale non veniva venduto regolarmente al pubblico

-

Come creare un programma di budget che funzioni per te

I nuovi budgeter tendono a farsi coinvolgere nella creazione del proprio budget piuttosto che nel budget stesso. Prima di iniziare a utilizzare il calcolatore del budget mensile di Mint, Sono stato ce

Contabilità

-

Come acquistare mobili di qualità

Come acquistare mobili di qualità Qui a casa Koke-Long siamo alla ricerca di alcuni mobili. Il nostro soggiorno è attualmente semi-arredato con un comodo ma deteriorato divano Ikea e alcune sedie da pranzo rimaste; vorremmo una bella ...

-

Trading di Bitcoin – Una guida completa!

Trading di Bitcoin – Una guida completa! Con la crescente concorrenza sul mercato, è diventato difficile per le persone guadagnare denaro. Internet ha fornito alcune fantastiche fonti di reddito e una di queste è il bitcoin. Bitcoin è una va...

-

Dimentica i problemi di Bitcoin,

Dimentica i problemi di Bitcoin, Guarda le MOLTE forcelle Bitcoin Non concentrarti sui problemi di Bitcoin; Concentrati invece sulle MOLTE forcelle Tra il 2017 e il 2018 sono previsti almeno 20 fork di Bitcoin, se non di più. Ogn...

-

Motivi per cui una compagnia di assicurazioni nega un incendio domestico

Motivi per cui una compagnia di assicurazioni nega un incendio domestico Ogni anno, molte case sono distrutte dagli incendi. Questi incendi partono da una moltitudine di motivi:alcuni sono accidentali (fumare a letto), e alcuni provengono da caminetti, stufe o problemi ele...