Cos'è Highest-In First-Out (HIFO)?

Highest-In First-Out (HIFO) è un tipo di distribuzione delle azioni e metodo di valutazione. Il metodo HIFO segue il concetto che lo stock o l'inventario con i maggiori costi di acquisto devono essere venduti per primi, Usato, o rimosso dallo stock o dal conteggio dell'inventario. L'uso di HIFO non è riconosciuto dai GAAP (Generally Accepted Accounting Principles)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e finanziaria ed è poco utilizzato in contabilità.

Seguendo il metodo HIFO, alla fine di un periodo contabile, l'inventario sarà registrato al valore più basso possibile, e costi delle merci vendute (COGS) Costo delle merci vendute (COGS) Il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto sarà il valore più alto possibile.

Highest-in First-out viene in genere utilizzato dalle società che cercano di ridurre al minimo i propri guadagni imponibili per un particolare periodo contabile. HIFO consente di vendere per primo l'inventario più costoso, indipendentemente da quando è stato acquistato, aumentando così il valore del costo del venduto, e la riduzione del reddito imponibile.

Anche, HIFO registrerà un'elevata rotazione dell'inventario perché l'inventario di chiusura o di fine è valutato al suo importo più basso.

Riepilogo

- Highest In First Out (HIFO) segue il concetto che lo stock o l'inventario con i maggiori costi di acquisto devono essere venduti per primi, Usato, o rimosso dallo stock o dal conteggio dell'inventario.

- L'uso di HIFO non è riconosciuto dai GAAP (Generally Accepted Accounting Principles) e pertanto è raramente utilizzato in contabilità.

- Oltre all'HIFO, ci sono sette (7) altri metodi di valutazione dell'inventario. Includono first-in-first-out (FIFO), last-in-first-out (LIFO), metodo delle scorte di base, metodo del prezzo gonfiato, metodo del prezzo standard, metodo del prezzo di mercato o di sostituzione, e il metodo del costo medio.

Comprendere le scorte e la valutazione delle scorte

La valutazione delle scorte è la metodologia di costo utilizzata per determinare il valore delle scorte invendute alla fine di un periodo. Oltre all'HIFO, ci sono altri sette metodi di valutazione dell'inventario. Loro includono:

- First-in First-out (FIFO) First-In First-Out (FIFO) Il metodo First-In First-Out (FIFO) di contabilità di valutazione dell'inventario si basa sulla pratica di far seguire la vendita o l'utilizzo dei beni.

- Metodo Last-in First-out (LIFO)

- Metodo delle scorte di base

- Metodo del prezzo gonfiato

- Metodo del prezzo standard

- Metodo del prezzo di mercato o di sostituzione

- Metodo del costo medio

Una panoramica di FIFO e LIFO

Primo a entrare, primo a uscire (FIFO)

FIFO è un metodo di valutazione e controllo delle scorte o delle scorte utilizzato per determinare i flussi di cassa relativi al calcolo del COGS. Il metodo FIFO segue il presupposto che gli articoli di scorta più vecchi nell'inventario di un'azienda vengano venduti per primi. Ciò significa che l'inventario acquistato per primo prima che si verifichino altri acquisti aggiuntivi viene venduto per primo.

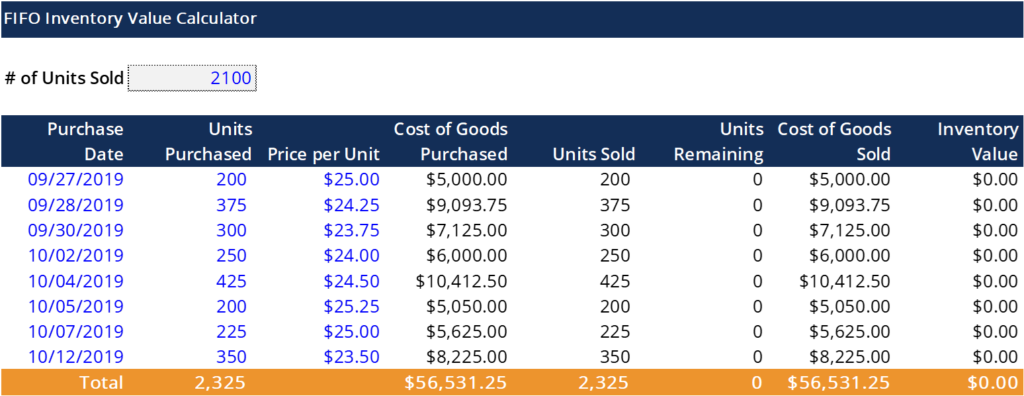

I costi spesi per l'inventario più vecchio utilizzato nel calcolo FIFO (ovvero, COG). Di seguito viene illustrato un esempio del metodo FIFO per la determinazione del COGS:

La società XYZ ha venduto 1, 000 unità di un prodotto. C'erano 750 unità originariamente acquistate dalla società XYZ a $ 15,00 e 250 unità acquistate a $ 25,00. L'azienda non può assegnare il costo di acquisto originale di $ 15,00 a ciascuna unità venduta. Il costo è attribuibile solo alle 750 unità vendute. L'inventario rimanente di 250 unità deve essere assegnato a un prezzo di acquisto più elevato, ovvero $25,00.

È importante sapere che gli articoli devono essere stati venduti per far parte del calcolo COGS, in quanto non può essere applicato all'inventario invenduto. Il metodo FIFO è ampiamente utilizzato e preferito rispetto a LIFO.

Di seguito è riportato un esempio di calcolo FIFO Excel:

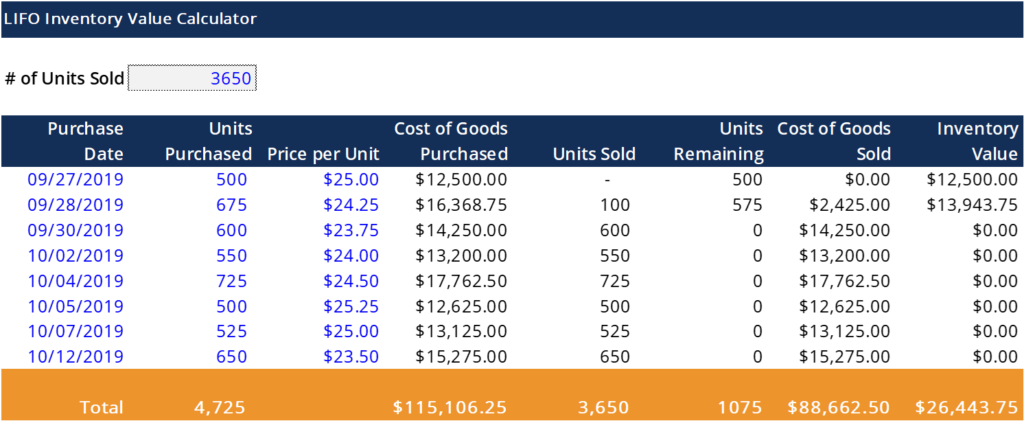

Last-In First-Out (LIFO)

Facendo riferimento a un articolo del CFI, LIFO è “un metodo di valutazione delle scorte basato sul presupposto che i beni prodotti o acquisiti per ultimi siano i primi ad essere spesati. In altre parole, con il metodo Last-in First-out, gli ultimi beni acquistati o prodotti vengono rimossi e spesati per primi. Perciò, i vecchi costi di inventario rimangono in bilancio mentre i costi di inventario più recenti vengono spesati per primi”.

Sebbene gli IFRS (International Financial Reporting Standards) Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario consente solo l'uso del metodo FIFO, i Principi Contabili Generalmente accettati consentono l'uso di entrambi i metodi FIFO e LIFO (rispettivamente). Quindi, le aziende che rientrano negli standard di rendicontazione GAAP possono scegliere tra i due metodi.

Di seguito è riportato un esempio di calcolo LIFO Excel:

Per saperne di più

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Ciclo contabileCiclo contabileIl ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando la transazione

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- LIFO vs. FIFOLIFO vs. FIFO In mezzo al dibattito in corso su LIFO vs. FIFO in contabilità, decidere quale metodo utilizzare non è sempre facile. LIFO e FIFO sono le due tecniche più comuni utilizzate nella valutazione del costo delle merci vendute e dell'inventario.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Qual è il normale margine di profitto nella costruzione?

Qual è il normale margine di profitto nella costruzione? Il margine di profitto viene calcolato dividendo gli utili netti o al lordo delle imposte di una società per le sue vendite. Il confronto dell

-

Cosa sono le spese amministrative?

Le spese amministrative si riferiscono ai costi sostenuti da una società o organizzazione che includono, ma non sono limitati a, gli stipendi ei benefici Remunerazione La retribuzione è qualsiasi tipo

-

Cos'è una stella cadente?

Una stella cadente è una formazione o un modello di analisi tecnica specifica che si verifica nei grafici a candele. Viene interpretato come un segnale di unimminente inversione ribassista al ribasso.

-

Risparmio di carburante per auto:cos'è e perché è importante

Il risparmio di carburante dellauto è direttamente correlato alle miglia per gallone, o mpg. Più alto è il suo mpg, migliore è il risparmio di carburante della tua auto. Continua a leggere per scopr

Contabilità

-

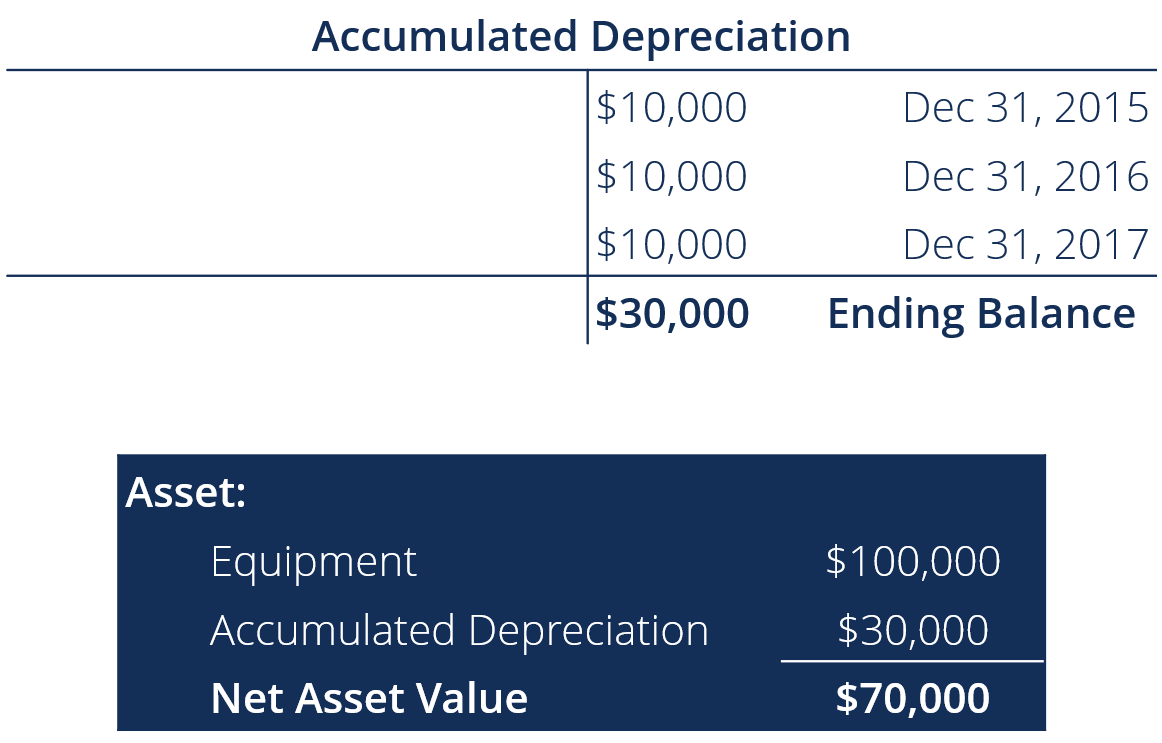

Che cos'è l'ammortamento accumulato?

Che cos'è l'ammortamento accumulato? Lammortamento accumulato è limporto totale delle spese di ammortamento allocato a un bene specifico PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle princi...

-

L'impatto degli attacchi informatici sul settore bancario

L'impatto degli attacchi informatici sul settore bancario PayPal Twitter e Spotify tra le aziende mirate Negli ultimi anni è stato segnalato un numero crescente di attacchi informatici in tutti i settori e sta costando agli Stati Uniti una fortuna ass...

-

Il COVID-19 illustra perché il Canada ha bisogno di più — e migliori — banche pubbliche

Il COVID-19 illustra perché il Canada ha bisogno di più — e migliori — banche pubbliche La maggior parte dei canadesi potrebbe essere perdonata per non sapere cosa sia una banca pubblica. Ne abbiamo alcuni:il ramo del Tesoro dellAlberta, la Banca per lo sviluppo delle imprese, lExport De...

-

Le petroliere si riempiono mentre il coronavirus schiaccia la domanda di greggio

Le petroliere si riempiono mentre il coronavirus schiaccia la domanda di greggio Le petroliere si stanno ammassando al largo della costa della California e altrove, mentre le forniture in rapida crescita lasciano i produttori in difficoltà per trovare lo stoccaggio. Gli ordini r...