Cosa sono i beni immateriali?

Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, le attività immateriali dovrebbero generare ritorni economici per l'azienda in futuro. Come risorsa a lungo termine, questa aspettativa si estende per più di un anno o un ciclo operativo.

I beni immateriali mancano di una sostanza fisica come altri beni come l'inventario e le attrezzature. Costituiscono la seconda categoria più grande di attività a lungo termine, dietro il numero uno – PP&E. Possono essere divisi in due classi:identificabili e non identificabili.

Beni immateriali identificabili e non identificabili

Le attività immateriali identificabili sono quelle che possono essere separate da altre attività e possono anche essere vendute dall'azienda. Questi sono beni come la proprietà intellettuale, brevetti, diritti d'autore, marchi, e nomi commerciali. Anche il software e le altre risorse informatiche al di fuori dell'hardware sono classificate come attività immateriali identificabili.

Le attività immateriali non identificabili sono quelle che non possono essere fisicamente separate dall'impresa. L'attività immateriale non identificabile più comune è l'avviamento. L'avviamento generato internamente è sempre spesato e mai registrato come attività, ma l'avviamento generato esternamente può essere registrato come un'attività quando una società acquisisce o si fonde con un'altra società e paga al di sopra del suo fair value, la differenza è iscritta come avviamento.

Questo bene non viene ammortizzato come PP&E. Però, viene invece regolarmente sottoposto a test di impairment. Una società registrerà una perdita per riduzione di valore Avviamento Impairment Contabilità L'avviamento viene acquisito e registrato nei libri quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività. se ritiene che il valore dell'avviamento sia diminuito rispetto al suo valore contabile di iscrizione.

Un'altra risorsa chiave non identificabile è il marchio e la reputazione. Mentre un'azienda può vendere il proprio marchio, loghi, e simili, può essere molto difficile separare il buon marchio e la reputazione da un'azienda forte. Ciò nonostante, si prevede che il riconoscimento e la reputazione del marchio genereranno buoni ritorni economici per l'azienda in futuro.

Spese di ammortamento

Mentre i PP&E sono ammortizzati, le attività immateriali sono ammortizzate (ad eccezione dell'avviamento). Tali beni sono ammortizzati lungo la vita utile del bene. In genere, le attività immateriali sono semplicemente ammortizzate utilizzando la spesa a quote costanti Spese di ammortamento Quando viene acquistata un'attività a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato.

Se un bene immateriale ha vita perpetua, non è ammortizzato. Di conseguenza, se un'attività immateriale ha una vita utile ma può essere rinnovata facilmente e senza costi rilevanti, è considerato perpetuo e non viene ammortizzato.

Esempio

McRonald's ha due beni immateriali. Il primo è un brevetto del valore di $ 25, 000, 000 e con una vita utile di 50 anni. Il brevetto scade e non può essere rinnovato. Il secondo è un marchio del valore di $ 1, 000, 000 e con una vita utile di 10 anni, dopo di che scade. Però, il marchio può essere rinnovato ad un costo marginale. Qual è la spesa di ammortamento annuale di McRonald?

Il marchio non è ammortizzato, poiché ha virtualmente una vita perpetuaPerpetuityPerpetuity è un pagamento di flusso di cassa che continua indefinitamente. Un esempio di perpetuità è il titolo di Stato del Regno Unito chiamato Consol.. Il brevetto, però, è ammortizzato in quote costanti lungo i suoi 50 anni di vita. La spesa di ammortamento è di $ 25, 000, 000 / 50 =$ 500, 000. Così, la spesa di ammortamento annuale per McRonald's è di $ 500, 000.

buona volontà

Facendo riferimento alla definizione di attività immateriale identificabile menzionata in precedenza, l'avviamento non soddisfa la definizione IFRS, in quanto non identificabile/non separabile. Però, l'avviamento è ancora un'attività immateriale, trattata come una classe separata. La principale differenza relativa all'avviamento, rispetto ad altri beni immateriali, è che l'avviamento non viene mai ammortizzato.

In contabilità, l'avviamento rappresenta la differenza tra il prezzo di acquisto di un'impresa e il fair value delle sue attività, al netto delle passività.

Ciò significa essenzialmente che la differenza rappresenta quanto l'acquirente è disposto a pagare per l'attività nel suo insieme, al di là del solo valore dei suoi singoli beni. Per esempio, se la società XYZ ha pagato $ 50 milioni per acquisire un'attività di articoli sportivi e $ 10 milioni fosse il valore delle sue attività al netto delle passività, allora 40 milioni di dollari sarebbero una buona volontà. Le aziende possono avere un avviamento nei loro bilanci solo se hanno acquisito un'altra attività.

Contributi governativi

Finalmente, un altro tipo di attività immateriale sono i contributi pubblici. Per diverse ragioni, i governi a tutti i livelli possono scegliere di fornire assistenza finanziaria alle società che svolgono determinate attività. Il trattamento contabile utilizzato per i contributi è il metodo netto o il metodo lordo.

Il metodo netto deduce il contributo dal valore contabile dell'attività per arrivare al valore contabile dell'attività, mentre il metodo lordo registra il bene al suo valore lordo (prezzo intero di acquisto) e configura il contributo come ricavo differito.

Le sovvenzioni governative possono essere sotto forma di sovvenzioni specifiche che includono requisiti/stipulazioni specifiche come livelli di occupazione o livelli di controllo dell'inquinamento. Se queste condizioni non sono rispettate, quindi le sovvenzioni potrebbero dover essere rimborsate dall'azienda. I contributi pubblici possono anche includere prestiti perdonabili in situazioni in cui le società soddisfano determinate condizioni.

Come il nome suggerisce, il prestito non ha bisogno di essere rimborsato. In termini di riconoscimento, i contributi pubblici devono essere rilevati solo se:

- L'ente rispetterà le disposizioni/requisiti ad essi allegati; e

- Le sovvenzioni verranno effettivamente ricevute.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Beni materiali Beni materiali I beni materiali sono beni con una forma fisica e che hanno un valore. Gli esempi includono proprietà, pianta, e attrezzature. Le attività materiali sono

- Attività monetarie Attività monetarie Le attività monetarie hanno un valore fisso in termini di unità monetarie (ad es. dollari, euro, yen). Sono indicati come un valore fisso in termini di dollari.

- Attività nette identificabiliAttività nette identificabiliLe attività nette identificabili consistono in attività acquisite da una società il cui valore può essere misurato, utilizzato in M&A per l'avviamento e l'allocazione del prezzo di acquisto.

-

Quanta parte delle vendite o dei ricavi lordi dovrebbe essere destinata al mio libro paga delle piccole imprese?

La gestione degli stipendi delle piccole imprese spesso implica un delicato equilibrio tra la massimizzazione delle entrate e la limitazione dei costi del lavoro. Se hai più dipendenti del necessario,

-

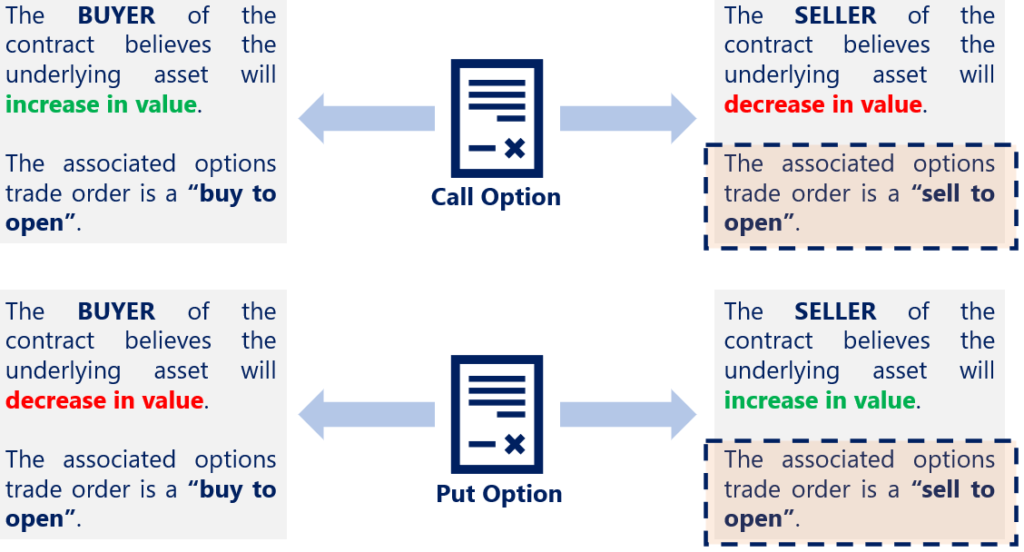

Cos'è la vendita per aprire?

Sell to open è un ordine di negoziazione di opzioni e si riferisce allavvio di una posizione corta su opzioni scrivendo o vendendo un contratto di opzioni. Quando un individuo vende per aprire, sta

-

Conoscere il famoso Stablecoin Tether (Usdt)?

Tether funziona principalmente come altre criptovalute che utilizzano la tecnologia blockchain dove le sue monete che sono presenti sul mercato per essere utilizzate hanno il retro delle valute fisich

-

Che cos'è l'indice delle armi?

Lindice delle armi, noto anche come indice di trading a breve termine (TRIN), si riferisce a un indicatore di trading di analisi tecnica a breve termine che confronta il numero di emissioni di azioni

Contabilità

-

Come ottenere un appartamento senza un cofirmatario

Come ottenere un appartamento senza un cofirmatario A volte è possibile affittare un appartamento nonostante la mancanza di reddito o di cofirmatario. Affittare un appartamento può essere uno sforzo opprimente e frustrante, e diventa più difficile qua...

-

Che cos'è un I9 su un rapporto di credito?

Che cos'è un I9 su un rapporto di credito? Che cosè un I9 su un rapporto di credito? I rapporti di credito contengono codici per fornire ai finanziatori una rapida revisione dello stato del tuo account. Se hai I9 su qualsiasi account, ti caus...

-

5 miti sul denaro in pensione

5 miti sul denaro in pensione Andare in pensione è un obiettivo amorfo e complicato, il che significa che la pianificazione della pensione attrae più della sua giusta quota di miti che sembrano plausibili. Sfortunatamente, questi ...

-

Ne hai bisogno per giocare ai saldi del Black Friday

Ne hai bisogno per giocare ai saldi del Black Friday acquirenti, accendi i motori:il periodo più bello dellanno è alle porte. I maggiori tagli di prezzo e le mega offerte tendono a scendere subito dopo il Ringraziamento (o, se il Ringraziamento è alla f...