Che cos'è la responsabilità legale dei revisori dei conti?

Le preoccupazioni sulla responsabilità legale dei revisori dei conti continuano a crescere ogni giorno. Gli auditor sono persone molto importanti perché, in definitiva, sono responsabili del miglioramento dell'affidabilità dei rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono per tutti i tipi di utenti esterni. Come altri professionisti, possono affrontare responsabilità civili e penali nell'esercizio delle loro funzioni.

Senza revisori indipendenti e competenti, molti casi di frodeI principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo mondo sarebbe passato inosservato, nonostante tutti gli altri casi ancora da scoprire. Il codice di condotta professionale prevede che i revisori dei conti debbano svolgere la loro attività con dovuta cura . La dovuta cura è il concetto di "persona prudente".

La dovuta cura generalmente implica quattro cose:

- Il revisore deve possedere le competenze necessarie per valutare il bilancio

- Il revisore ha il dovere di impiegare tale abilità con ragionevole cura e diligenza

- Il revisore svolge i suoi compiti con buona fede e integrità, ma non è infallibile

- Il revisore può essere responsabile per negligenza, Cattiva fede, o disonestà, ma non per semplici errori di giudizio

Fonti di responsabilità legale per un revisore dei conti

Consideriamo i possibili soggetti che possono citare in giudizio un revisore e le possibili ragioni di una causa.

La responsabilità legale dei revisori dei conti nei confronti di terzi

Leggendo questo articolo, una domanda che potrebbe sorgere è:a chi sono esattamente responsabili i revisori? Qualsiasi terza parte può citare in giudizio un revisore? O c'è una certa classe di partiti? È generalmente noto che i revisori sono responsabili nei confronti di due gruppi di terzi:1) Utenti noti del bilancio, e 2) una classe limitata di utilizzatori prevedibili che faranno affidamento sul bilancio.

Gli utenti noti del bilancio sono gli azionisti ei creditori effettivi della società. Generalmente, l'azienda mantiene un elenco completo di tutti questi individui per nome. Il secondo gruppo relativo agli utenti prevedibili richiede un po' di giudizio.

Per esempio, se la società sta cercando di emettere nuove azioni o ottenere un prestito da una banca, questi potenziali investitori e il potenziale creditore (cioè, una banca) rientreranno nella classe degli utenti prevedibili. Perciò, anche se il revisore non conosce l'utente specifico, il revisore è consapevole che il cliente utilizzerà i rendiconti finanziari per raccogliere finanziamenti bancari o emettere nuove azioni, pertanto, conoscono il tipo di utente.

Cause ingiustificate

Nonostante tutto il potenziale per azioni legali contro i revisori dei conti, molte azioni legali di terzi sono ingiustificate. Per esempio, se una terza parte fa causa al revisore perché il cliente (cioè, la società sottoposta a revisione) non è più un'azienda redditizia, che non è giustificato, perché il revisore non è responsabile di assicurarsi che l'azienda sia redditizia e possa continuare a operare a lungo termine. Il revisore è l'unico responsabile di assicurarsi che il bilancio sia presentato correttamente rispetto ai criteri di valutazione appropriati. Inoltre, cause ingiustificate possono anche comportare il fenomeno del rischio di revisione.

Il rischio di revisione è il rischio che un revisore faccia tutto correttamente/al meglio delle sue capacità, ma può comunque esprimere un giudizio di revisione inappropriato sul bilancio. Essenzialmente, la situazione tratta di errori nel bilancio che possono rimanere anche dopo che il revisore ha seguito le regole di revisione fornite dall'organo direttivo.

Ci sono semplicemente situazioni sfortunate quando un auditor, Per esempio, decide di selezionare un campione da sottoporre ad audit non rappresentativo dell'intera popolazione di dati. Gli errori provengono da situazioni sfortunate e non sono responsabilità del revisore. Se, però, un revisore non dovesse rispettare i principi generali di revisione definiti dall'organo di controllo contabile, questo sarebbe un motivo giustificato per una causa, una situazione chiamata fallimento dell'audit.

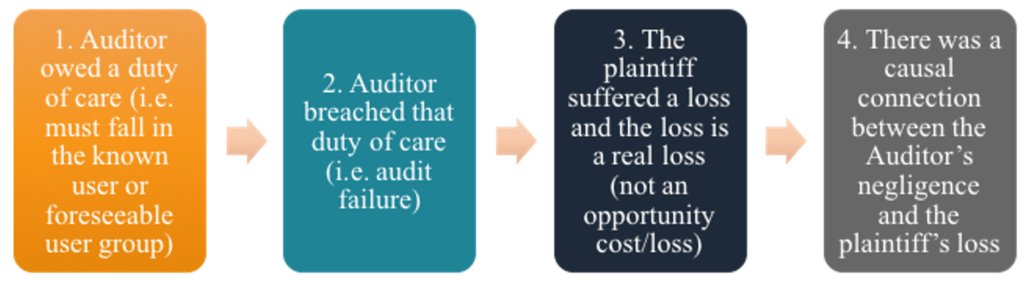

Cause di successo contro i revisori dei conti

Affinché una terza parte o un cliente possa citare in giudizio con successo un revisore ai sensi negligenza , non è sufficiente fornire solo alcune prove e avviare una causa in tribunale. L'attore deve dimostrare i seguenti quattro criteri:

Risorse addizionali

Grazie per aver letto questa guida per comprendere meglio la responsabilità legale dei revisori dei conti. CFI è il fornitore globale ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! e in missione per aiutare chiunque nel mondo ad avanzare nella propria carriera nel settore finanziario. Per continuare a imparare, queste risorse CFI gratuite saranno utili:

- Relazione del revisore Relazione del revisore Una relazione del revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza del

- Guida all'audit forenseGuida all'audit forenseUn audit forense è un controllo dettagliato dei registri di una società da utilizzare in un tribunale in un procedimento legale. ragionieri, avvocati, e

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- Audit Implicazioni legaliContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti

-

Come scoprire se una casa è in preclusione

Puoi provare diversi percorsi per scoprire se una casa è in preclusione. Se stai affittando una casa e non vuoi essere sorpreso da un avviso affisso sulla tua porta che afferma che tu e la tua famigli

-

Che cosa significa proprietà semplice della tassa?

Proprietà a pagamento, come la maggior parte del diritto immobiliare degli Stati Uniti, è un concetto derivato direttamente dalla common law inglese. Quando possiedi un immobile con una designazione a

-

Come calcolare la copertura dell'abitazione

Assicurazione del proprietario di casa, che la maggior parte dei prestatori di mutui richiederà ai proprietari di case di avere, paga per sostituire una casa danneggiata da disastri naturali o provoca

-

Come prelevare entrate istantanee dalle azioni che possiedi

Tom Gentile Situazione tipica:fai la ricerca, compri un titolo sul mercato, tu tieni il titolo, il titolo sale e scende, e, spesso, vendi le azioni al mercato - per più di quanto hai pagato, Spero.

Contabilità

-

Che cos'è l'interesse capitalizzato sui prestiti agli studenti?

Che cos'è l'interesse capitalizzato sui prestiti agli studenti? Linteresse non è divertente a meno che tu non lo guadagni. Quando devi pagarlo, può essere un grosso ostacolo. Ad esempio, interesse capitalizzato. Linteresse capitalizzato sui prestiti studenteschi...

-

Quante azioni dovrebbe comprare un principiante in azioni?

Quante azioni dovrebbe comprare un principiante in azioni? Quante azioni dovrebbe comprare un principiante in azioni? Ogni investitore è unico, quindi non cè una risposta univoca su quante azioni un principiante dovrebbe acquistare. La quantità di denaro che...

-

L'atto STOCK,

ha spiegato:Un divieto di insider trading per i membri del Congresso Lo STOCK Act vieta ai legislatori di negoziare informazioni privilegiate ottenute dalla loro posizione privilegiata nel governo. S...

-

Come rendere il tuo portafoglio pensionistico a prova di recessione

Come rendere il tuo portafoglio pensionistico a prova di recessione La volatilità del mercato nellultimo anno ha fatto sì che molti baby boomer si affannassero a capire come proteggere al meglio il loro portafoglio pensionistico. Con la possibilità di una recessione i...