Che cos'è il costo inferiore o di mercato (LCM)?

Lower of cost or market (LCM) è un metodo di valutazione dell'inventario richiesto per le aziende che seguono U.S. GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale. Nel metodo di valutazione delle scorte di mercato o di costo inferiore, come il nome suggerisce, le rimanenze sono valutate al minore tra il costo originario o il valore di mercato.

Riepilogo

- Il più basso costo o mercato (LCM) è un metodo di valutazione dell'inventario richiesto per le aziende che seguono gli U.S. GAAP.

- Il costo si riferisce al costo di acquisto dell'inventario, e il valore di mercato si riferisce al costo di sostituzione delle scorte.

- Il costo di sostituzione non può superare il valore netto di realizzo o essere inferiore al valore netto di realizzo meno un normale margine di profitto.

Razionale alla base della riduzione dei costi o del mercato (LCM)

Quando l'inventario viene acquistato da un'azienda, si trova sul bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. al costo. Però, col tempo, il valore dell'inventario può deprezzarsi o aumentare. Per aumentare l'affidabilità dei rendiconti finanziari, il valore variabile delle scorte, in una certa misura, deve essere contabilizzato.

Per esempio, se un'azienda ha acquistato l'inventario al costo di $ 100, 000 ma il valore di mercato dell'inventario è di $ 20, 000, gli utilizzatori dei rendiconti finanziari vorrebbero che il valore inferiore si riflettesse nei libri. Se il valore dell'inventario non è stato rivalutato al valore appropriato, sovrastiminerebbe le risorse dell'azienda e indurrebbe in errore gli utenti. Però, come verrà discusso di seguito, il metodo di valutazione dell'inventario più basso del costo o del mercato non è semplice come confrontare solo il costo e il mercato.

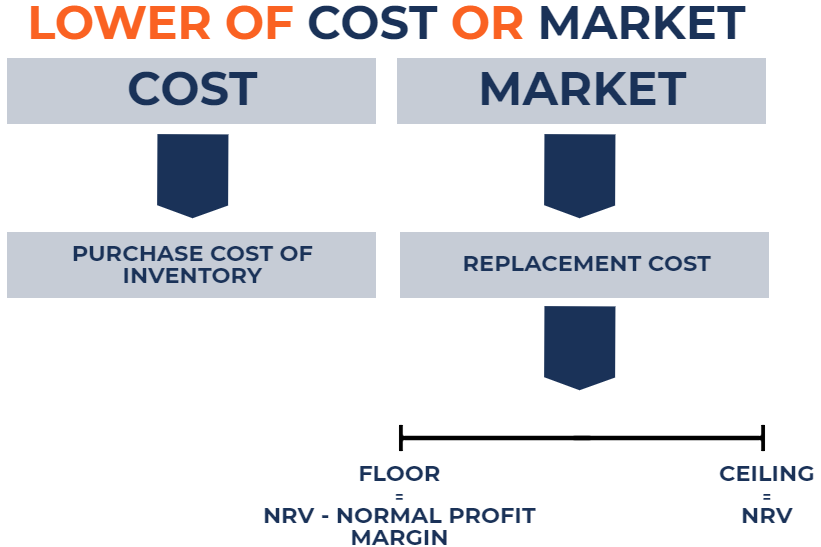

Valutare l'inventario a un costo inferiore o di mercato (LCM)

Nel metodo di valutazione delle scorte di mercato o di costo inferiore, l'inventario della società acquistato al costo viene confrontato con il valore di mercato di tale inventario. Il valore di mercato dell'inventario è essenzialmente il costo di sostituzione di tale inventario o la quantità di denaro necessaria per sostituire l'inventario nel mercato aperto. Però, ci sono alcune avvertenze per comprendere il valore di sostituzione:

- Il costo di sostituzione non può superare il valore netto di realizzo (NRV)Valore netto di realizzoIl valore netto di realizzo (NRV) è un valore per il quale un bene può essere venduto rettificato per i costi associati alla vendita del bene. Il valore netto di realizzo.

- Il costo di sostituzione non può essere inferiore al valore netto di realizzo meno un normale margine di profitto.

Il valore netto di realizzo è il prezzo di vendita dell'inventario meno i costi sostenuti per preparare l'inventario per la vendita. Un normale margine di profitto è lo spread medio tra il costo e il prezzo di vendita dell'inventario. Tali avvertimenti per il costo di sostituzione stabiliscono un piano e un tetto per il costo di sostituzione. È illustrato come segue:

Ecco i passaggi per valutare l'inventario al minor costo o mercato:

1. Primo, determinare il costo di acquisto storico dell'inventario.

2. Secondo, determinare il costo di sostituzione dell'inventario. È uguale al valore di mercato dell'inventario.

3. Confrontare il costo di sostituzione con il valore netto di realizzo e il valore netto di realizzo meno un normale margine di profitto. Se:

- Costo di sostituzione> valore netto di realizzo, utilizzare il valore netto di realizzo per il costo di sostituzione.

- Costo di sostituzione

- Valore netto di realizzo meno un normale margine di profitto

- Valore netto di realizzo meno un normale margine di profitto

4. Confronta il costo dell'inventario con il costo di sostituzione. Infine, Se:

- Costo storico dell'inventario

- Costo dell'inventario> costo di sostituzione, svalutazione dell'inventario al costo di sostituzione.

Per comprendere appieno i concetti, un esempio completo è preparato di seguito.

Esempi di costo inferiore o di mercato (LCM)

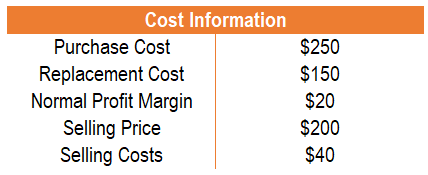

Esempio 1

ABC Company vende portafogli. Le informazioni sui costi relative all'inventario della società ABC sono presentate di seguito:

- Il costo di acquisto:$ 250

- Il costo di sostituzione:$ 150

- Il valore netto di realizzo:$ 160 ($ 200 – $ 40)

- Il valore netto di realizzo meno un normale margine di profitto:$ 140 ($ 160 – $ 20).

In questo esempio, il costo di sostituzione è compreso tra il valore netto di realizzo e il valore netto di realizzo meno un normale margine di profitto. Perciò, il costo di sostituzione utilizzato è di $ 150. Confrontando l'importo con il costo di acquisto di $ 250, è necessaria una svalutazione di $ 100.

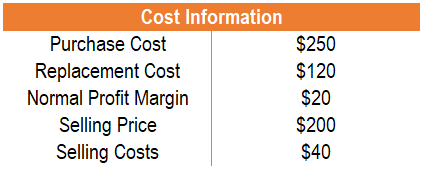

Esempio 2

ABC Company vende portafogli. Le informazioni sui costi relative all'inventario della società ABC sono presentate di seguito:

- Il costo di acquisto:$ 250

- Il costo di sostituzione:$ 120

- Il valore netto di realizzo:$ 160 ($ 200 – $ 40)

- Il valore netto di realizzo meno un normale margine di profitto:$ 140 ($ 160 – $ 20)

In questo esempio, il costo di sostituzione scende al di sotto del valore netto di realizzo meno un normale margine di profitto. Perciò, il costo di sostituzione utilizzato è di $ 140. Confrontando l'importo con il costo di acquisto di $ 250, è necessaria una svalutazione di $ 110.

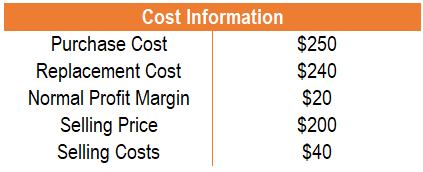

Esempio 3

ABC Company vende portafogli. Le informazioni sui costi relative all'inventario della società ABC sono presentate di seguito:

- Il costo di acquisto:$ 250

- Il costo di sostituzione:$ 240

- Il valore netto di realizzo:$ 160 ($ 200 – $ 40)

- Il valore netto di realizzo meno un normale margine di profitto:$ 140 ($ 160 – $ 20)

In questo esempio, il costo di sostituzione è superiore al valore netto di realizzo. Perciò, il costo di sostituzione utilizzato è di $ 160. Confrontando l'importo con il costo di acquisto di $ 250, è necessaria una svalutazione di $90.

Registrazione inferiore del costo o del mercato

Se il costo di mercato è inferiore al costo, è necessaria una svalutazione. La voce di diario sarebbe la seguente:

Perdita dal calo del valore delle scorte Dott. XX Inventario Cr. XX

La perdita derivante dalla diminuzione del valore delle scorte si rifletterebbe nel conto economico Conto economico Il conto economico è uno dei rendiconti finanziari principali di una società che mostra i propri profitti e perdite in un periodo di tempo. Il profitto o e ridurre il reddito netto. L'inventario si rifletterebbe nel bilancio e ridurrà il valore dell'inventario.

La voce del diario per i tre esempi precedenti sarebbe:

Esempio 1

Perdita dal calo del valore delle scorte Dott. 100 Inventario Cr. 100

Esempio 2

Perdita dal calo del valore delle scorte Dott. 110 Inventario Cr. 110

Esempio 3

Perdita dal calo del valore delle scorte Dott. 90 Inventario Cr. 90

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Audit dell'inventario Audit dell'inventario L'inventario è il processo di controllo incrociato dei record finanziari con l'inventario fisico e i record. Può essere completato da revisori dei conti e altri

- Approccio alla valutazione di mercatoApproccio alla valutazione di mercatoL'approccio di mercato è un metodo di valutazione utilizzato per determinare il valore di stima di un'impresa, bene immateriale, interesse di proprietà dell'impresa, o sicurezza da

- T Accounts GuideT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

-

I titoli tokenizzati su blockchain sono qui. E sono in giro da un po'.

Ricordi titoli tokenizzati o cartolarizzazione con token su blockchain? Con lintero anno in cripto definito da un vortice di progetti che si imbarcano su aspetti di finanza decentralizzata (DeFi) pe

-

Come leggere un indice LIBOR

Lindice LIBOR viene utilizzato per decidere i tassi di prestito o mutuo. LIBOR è lacronimo di London Interbank Offered Rate:un tasso di interesse calcolato sulla base delle informazioni fornite dalle

-

Come funzionano i prezzi e i rendimenti delle obbligazioni

Quando si parla di investimento, parliamo spesso di azioni. È probabile che le azioni costituiscano la maggior parte del tuo portafoglio di investimenti durante la maggior parte dei tuoi anni di inves

-

Investire in azioni:una guida agli investimenti in crescita

Gli investitori possono trarre vantaggio dalle nuove strategie di investimento in crescitaStrategie di investimento in azioniLe strategie di investimento in azioni riguardano i diversi tipi di investi

Contabilità

-

Cos'è Keiretsu?

Cos'è Keiretsu? Keiretsu è una rete interconnessa di aziende caratterizzata da forti alleanze e partecipazioni incrociate che ha avuto origine dal Giappone e ha dominato leconomia durante la seconda metà del 20 ns ...

-

Diffusione del calendario

Diffusione del calendario Che cosè un calendario diffuso? Un calendario spread è una strategia di opzioni o futures stabilita inserendo contemporaneamente una posizione lunga e corta sullo stesso asset sottostante ma con dat...

-

Cosa succede con un conto scoperto di Bank of America?

Cosa succede con un conto scoperto di Bank of America? Se effettui uno scoperto sul tuo conto Bank of America, le tariffe variano in base al tipo di protezione (o meno) che hai organizzato. La banca non richiede lacquisto o la registrazione per alcuna pro...

-

I futures Ethereum CME stanno arrivando

I futures Ethereum CME stanno arrivando Il gruppo CME ha annunciato che i futures Ethereum (ETH) verranno lanciati nel 2021. La data di lancio prevista è l8 febbraio, ma è soggetto ad approvazione normativa. Se ricorderai, il rally nel 20...