Che cos'è il valore di mercato rispetto al valore contabile?

In questo articolo, discuteremo il valore di mercato rispetto al valore contabile e determineremo le somiglianze e le differenze chiave tra di loro. Il valore di mercato e il valore contabile sono concetti fondamentali in contabilità e finanza. Rappresentano diversi aspetti del valore di un bene.

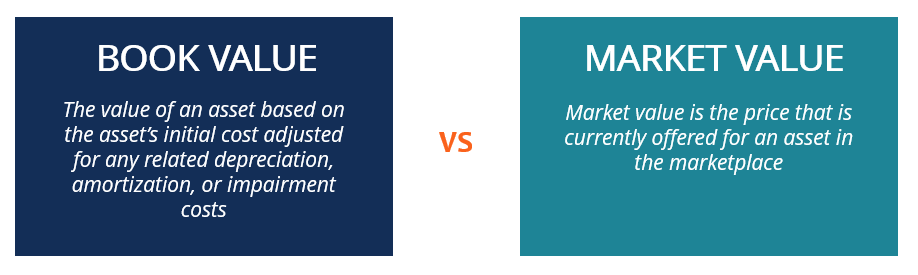

Il valore di mercato è il prezzo attualmente pagato o offerto per un bene sul mercato. Essenzialmente, il valore di mercato di un bene è un riflesso quantificato della percezione del valore del bene da parte del mercato.

D'altra parte, il valore contabile è un concetto relativo al valore di un'attività come riconosciuto da una società nel suo bilancio.BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. Il valore contabile è uguale al costo di acquisto originale di un bene rettificato per eventuali modifiche successive, inclusi ammortamento, ammortamentoAmmortamento L'ammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi, o menomazione.

Che cos'è il valore di mercato?

Il valore di mercato è il prezzo corrente prevalente per un bene sul mercato.

A differenza del valore contabile più stabile, che è raramente regolato, il valore di mercato è altamente dinamico. Per esempio, il valore di mercato di una società quotata in borsa può fluttuare ogni secondo a causa delle fluttuazioni del prezzo delle sue azioni.

Il valore di mercato può essere facilmente determinato per attività altamente liquide come azioni o futuresContratto futureUn contratto futures è un accordo per acquistare o vendere un'attività sottostante in una data successiva per un prezzo predeterminato. È anche noto come derivato perché i contratti future derivano il loro valore da un'attività sottostante. Gli investitori possono acquistare il diritto di acquistare o vendere l'attività sottostante in una data successiva a un prezzo predeterminato. Le attività finanziarie sono generalmente negoziate su borse centralizzate, e i loro prezzi possono essere facilmente scoperti.

Però, la determinazione del valore di mercato delle attività illiquide è un processo impegnativo. L'assenza di una rete costante di acquirenti e venditori, così come la complessità di alcune delle attività sottostanti (si pensi a beni immobili o opere d'arte), richiede un lungo processo per identificare il ragionevole valore di mercato.

Il termine "valore di mercato" è talvolta usato come sinonimo di "capitalizzazione di mercatoCapitalizzazione di mercatoLa capitalizzazione di mercato (capitalizzazione di mercato) è il valore di mercato più recente delle azioni in circolazione di una società. La capitalizzazione di mercato è pari al prezzo corrente dell'azione moltiplicato per il numero di azioni in circolazione. La comunità degli investitori utilizza spesso il valore della capitalizzazione di mercato per classificare le società "di una società quotata in borsa".

Cos'è il valore contabile?

Il valore contabile (noto anche come valore contabile o valore patrimoniale netto) è il valore di un'attività come registrato nel bilancio di una società. In sostanza, il valore contabile è determinato come il costo originario pagato per l'acquisizione del bene, rettificato per eventuali ammortamenti, ammortamento, o perdita di valore attribuibile al bene.

Dai principi contabili di base, possiamo dedurre che il valore contabile aiuta a determinare il valore del patrimonio netto di una società. In questo senso, si tratta del valore del capitale che gli azionisti dovrebbero ricevere in caso di liquidazione della società.

Inoltre, il valore contabile viene spesso utilizzato per determinare se un'attività è sotto o sopravvalutata. Può essere determinato confrontando la differenza tra il libro dell'attività e i valori di mercato.

Per esempio, una delle applicazioni chiave della differenza tra il libro di un'attività e i valori di mercato è la valutazione dell'azienda. Se il valore contabile della società supera il suo valore di mercato, può essere un indicatore di una perdita di fiducia in un'azienda da parte degli investitori. Può essere il risultato di problemi aziendali dell'azienda, pessime condizioni economiche, o semplicemente investitori che sottovalutano erroneamente l'azienda. In alternativa, se il valore di mercato della società supera il suo valore contabile, è un indicatore della fiducia degli investitori nel suo potenziale di crescita.

Una variazione significativa tra il valore di mercato e il valore contabile può verificarsi se una società ha acquistato un'attività in passato che è notevolmente aumentata di valore.

Risorse addizionali

Ci auguriamo che ti sia piaciuto leggere la spiegazione di CFI sul valore di mercato rispetto al valore contabile. CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale.

Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Valore contabile vs Fair ValueValore contabile vs Fair ValueIn contabilità e finanza, è importante comprendere le differenze tra valore contabile e fair value. Entrambi i concetti sono utilizzati nel

- Valore contabile modificato Valore contabile modificato Il valore contabile modificato è uno dei vari metodi di valutazione utilizzati da analisti e investitori per assegnare un valore a un'azienda. Il metodo del valore contabile modificato

- Società privata vs società pubblicaPrivato vs società pubblica La differenza principale tra una società privata e una società pubblica è che le azioni di una società pubblica sono negoziate in borsa, mentre le azioni di una società privata non lo sono.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Come rifiutare la posta certificata

Puoi rifiutare di accettare qualsiasi lettera o pacco, anche se arriva tramite posta certificata. Nessuno può obbligarti ad accettare una lettera o un pacco, anche tramite posta certificata. Puoi far

-

Che cosa sta facendo Business As (DBA)?

Fare affari come, o DBA, è semplicemente gestire unattività commerciale utilizzando un nome diverso dal nome del proprietario dellattività. In alcuni stati, viene anche indicato come Archiviazione del

-

8 domande critiche 401 (k) che devi porre al tuo datore di lavoro

Il piano 401 (k) è uno dei modi più popolari per i lavoratori di costruire il proprio gruzzolo per la pensione. A partire da giugno 2017, 55 milioni di americani detenevano un patrimonio stimato di $

-

Ne vale la pena l'assicurazione sul divario?

A differenza della maggior parte degli altri tipi di assicurazione, ci sono momenti in cui lassicurazione di protezione garantita può valere la pena e momenti in cui può essere uno spreco di denaro. L

Contabilità

-

Come fa un creditore a riscuotere un conto bancario?

Come fa un creditore a riscuotere un conto bancario? Una tassa bancaria impedirà lutilizzo della nostra carta bancomat ed eventuali prelievi. Se sei limputato in una causa relativa a un debito non pagato e il tuo creditore vince la causa e una sentenza...

-

Come migliorare il tuo punteggio di credito per ottenere un prestito personale

Come migliorare il tuo punteggio di credito per ottenere un prestito personale I prestiti personali sono uno strumento finanziario incredibile. sono veloci, sicuro, conveniente, e soprattutto, possono essere usati per qualsiasi cosa tu possa pensare. Consolidamento del debito, a...

-

Cosa sono le transazioni put e call?

Cosa sono le transazioni put e call? Cosa sono le transazioni put e call? Nel mercato azionario, non è necessario acquistare o vendere direttamente azioni per trarne profitto. Puoi acquistare o vendere opzioni. I due tipi di opzioni son...

-

Previdenza sociale:qual è l'età migliore per iniziare a riscuotere?

Previdenza sociale:qual è l'età migliore per iniziare a riscuotere? Ti sei mai chiesto in che modo le informazioni fiscali FICA sulla tua busta paga influiscano sui tuoi futuri benefici pensionistici? La FICA è unimposta sui salari che finanzia sia la previdenza soc...