Che cos'è un conto economico in più fasi?

Un conto economico a più fasi è un conto economico che separa le entrate e le spese totali in capi operativi e non operativi. Offre un'analisi approfondita delle prestazioni finanziarie dell'azienda in uno specifico periodo di rendicontazionePeriodo di rendicontazioneUn periodo di rendicontazione, noto anche come periodo contabile, è un arco di tempo discreto e uniforme per il quale la performance finanziaria e. Elenca gli elementi in diverse categorie per consentire agli utenti del conto economico di comprendere meglio le operazioni principali dell'azienda.

Gli utenti possono ottenere informazioni su come le attività commerciali primarie di un'azienda generano entrate e incidono sui costi rispetto alle prestazioni delle attività commerciali non primarie. Un conto economico a più fasi è un'alternativa al conto economico a più fasi.

Riepilogo

- Un conto economico a più fasi è un conto economico che classifica entrate e spese in capi operativi e non operativi.

- Il capo operativo copre i ricavi e le spese che riguardano direttamente le attività primarie dell'impresa.

- Il capo non operativo copre ricavi e costi non direttamente correlati all'attività primaria dell'impresa.

Componenti di un conto economico in più fasi

Di seguito sono riportati i componenti chiave di un conto economico in più fasi:

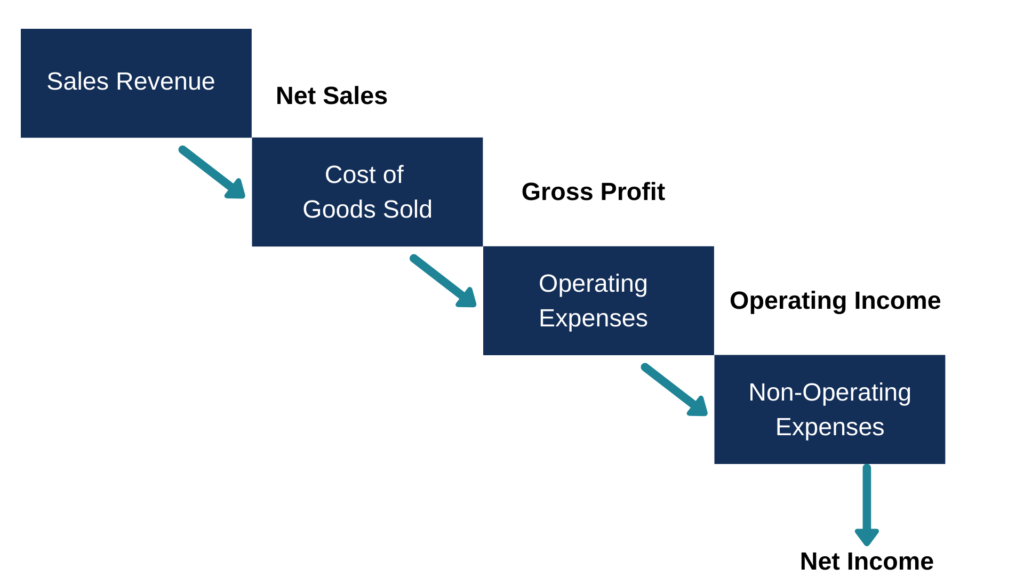

1. Responsabile operativo – Utile lordo

L'utile lordo è la prima sezione di un conto economico a più fasi, e si ottiene deducendo il costo dei beni venduti Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, direttamente dalle vendite totali. Mostra quanto sia redditizia un'azienda nella produzione o nella vendita dei suoi prodotti. L'utile lordo viene utilizzato dai creditori per dimostrare la capacità dell'azienda di far fronte alle obbligazioni di debito derivanti e di rimborsare il credito insoluto.

Gli investitori utilizzano anche l'utile lordo per determinare la redditività delle attività commerciali primarie e lo stato di salute generale dell'azienda. Quando si calcola l'utile lordo, non sono incluse altre spese oltre al flusso di cassa in entrata dalla vendita di beni e il flusso di cassa in uscita dall'acquisto di beni.

Profitto lordo =Vendite nette - Costo delle merci vendute

2. Responsabile operativo – Spese di vendita e di amministrazione

Le spese di vendita e amministrazione SG&ASG&A includono tutte le spese non di produzione sostenute da una società in un dato periodo. Include spese come affitto, pubblicità, il marketing dalle attività operative viene catturato nella seconda sezione di un conto economico in più fasi. Le spese di vendita sono i costi sostenuti per la vendita di beni ai consumatori e possono includere spese di marketing, lo stipendio del personale di vendita, e spese di trasporto.

Le spese amministrative sono costi che sono indirettamente correlati alla vendita di beni e possono includere lo stipendio del personale dell'ufficio, spese di locazione, ecc. Le spese operative totali si ottengono sommando sia le spese di vendita che le spese amministrative. Il reddito operativo viene quindi calcolato come segue:

Reddito Operativo =Utile Lordo – Spese Operative

3. Testa non operativa

La terza sezione è la testa non operativa, che elenca tutte le entrate e le spese aziendali che non sono correlate alle principali attività dell'impresa. Un esempio di spesa non operativa è un'azione legale pagata dalla società come risarcimento a una parte lesa dopo aver perso in una causa legale. Anche, un reddito non operativo può essere un risarcimento assicurativo pagato da una compagnia di assicurazioni sul conto della compagnia come proventi di liquidazione per danni o perdite di beni di una compagnia.

Per una spesa o un reddito da trattare come non operativo, la perdita, interesse, o il guadagno dovrebbe provenire da un elemento straordinario che non fa parte dell'attività ordinaria della società. Una volta sommati gli elementi nella testa non operativa, il reddito netto per il particolare periodo è calcolato come segue:

Reddito netto =reddito operativo + elementi non operativi

Vantaggi di un conto economico a più fasi

Il conto economico in più fasi aiuta gli utenti ad analizzare le prestazioni del business. Investitori, finanziatori, e altre parti interessate chiave monitorano il margine lordo dell'attività, che viene calcolato come percentuale delle vendite nette. Il margine lordo viene quindi confrontato con i margini lordi passati dell'azienda e i margini lordi di altre entità comparabili per determinare l'efficienza delle prestazioni dell'azienda.

Il conto economico in più fasi classifica i proventi e le spese operativi e non operativi. Aiuta gli utenti a valutare le prestazioni finanziarie dell'organizzazioneTipi di organizzazioniQuesto articolo sui diversi tipi di organizzazioni esplora le varie categorie in cui possono rientrare le strutture organizzative. Strutture organizzative. Gli utenti conosceranno il profitto guadagnato dalle attività primarie di acquisto e vendita di beni e come si differenzia dalle attività non operative.

Il conto economico mostra il totale dei ricavi attribuibili alle attività primarie dell'impresa, esclusi i ricavi delle vendite non legate alla merce.

Tipi di aziende che utilizzano un conto economico a più fasi

Un conto economico in più fasi è ideale per grandi, imprese complesse che utilizzano un lungo elenco di entrate e spese. Per esempio, le grandi aziende manifatturiere con più fonti di reddito dovrebbero preparare un conto economico in più fasi in modo che le entrate e le spese delle attività commerciali primarie siano differenziate dalle attività non essenziali.

Le società quotate in borsa sono inoltre tenute a creare dichiarazioni dei redditi in più fasi poiché sono sottoposte a un controllo più approfondito sia da parte delle autorità di regolamentazione che del pubblico, e devono presentare relazioni finanziarie dettagliate che distinguano tra attività primarie e non primarie.

Conto economico a passaggio singolo vs. conto economico multiplo

Un conto economico a passo singolo utilizza una singola equazione per calcolare il reddito netto dell'azienda, ed è un report più semplificato rispetto a un conto economico a più fasi. Presenta le entrate, spese, e profitti o perdite generati dall'attività durante un determinato periodo, ma utilizza una singola equazione per calcolare i profitti. L'equazione è la seguente:

Utile Netto =(Entrate + Utili) – (Spese + Perdite)

D'altra parte, un conto economico in più fasi segue un processo in tre fasi per calcolare il reddito netto, e separa i proventi e gli oneri operativi dai proventi non operativi. Separa i ricavi e le spese dalle attività che sono direttamente correlate alle operazioni aziendali dalle attività che non sono direttamente legate alle operazioni.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Una società li mostra sul

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Prospetto del reddito complessivoDichiarazione del reddito complessivoIl Prospetto del reddito complessivo fornisce un riepilogo delle attività nette di una società in un determinato periodo di tempo. In altre parole, la dichiarazione

- Come leggere i rendiconti finanziari – Corso gratuito

-

10 regole sul denaro che ogni adulto che lavora dovrebbe conoscere

I media, guru del denaro, società di investimento:hanno tutte un modo per far sembrare irrimediabilmente complesso il mondo della finanza personale. Abbiamo visto tutti altrimenti competente, gli adul

-

Sono pigro e batto il mercato azionario

In questo post ti mostrerò lesatto portafoglio e la strategia di allocazione che ho usato per battere lS&P 500 e il Dow finora questanno. Lho fatto senza fare un singolo scambio o acquistare un singol

-

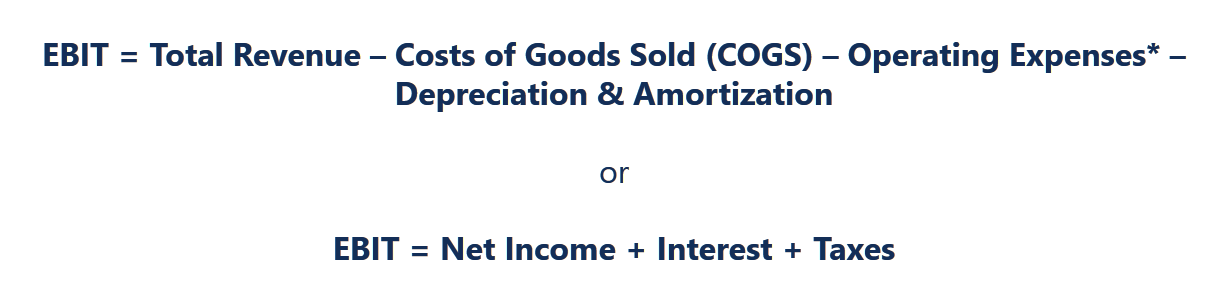

Che cos'è l'EBIT?

EBIT sta per E arnesi B prima io interesse e T assi ed è uno degli ultimi subtotali nel conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una socie

-

Come pagare il mio biglietto sul traffico senza un numero di citazione

Scrivi il numero della tua patente di guida sullassegno per assicurarti che limpiegato del tribunale accrediti la tua citazione. A nessuno piace separarsi dai soldi per le multe. A volte il miglior m

Contabilità

-

Che cos'è il ricavo medio per utente (ARPU)?

Che cos'è il ricavo medio per utente (ARPU)? Entrate medie per utente (ARPU), noto anche come ricavo medio per unità, è una metrica non GAAP comunemente utilizzata dalle società di media digitali Modellazione finanziaria per le startupLa modella...

-

Cos'è un Social Impact Bond?

Cos'è un Social Impact Bond? Unobbligazione a impatto sociale (nota anche come bene di utilità sociale o obbligazione sociale) è un tipo di garanzia finanziaria Titoli a reddito fisso I titoli a reddito fisso sono un tipo di stru...

-

Quali sono i vantaggi delle carte magnetiche?

Quali sono i vantaggi delle carte magnetiche? Molte persone usano le carte magnetiche quotidianamente. Una carta magnetica è una carta di plastica con le informazioni del proprietario incorporate su una banda magnetica. Questa carta viene fatta ...

-

Le cose più spaventose che accadono al tuo budget

Le cose più spaventose che accadono al tuo budget Ho preso a calci unidea per un film di paura. Il protagonista conduce una vita abbastanza normale con un lavoro stabile, un appartamento conveniente e un partner con cui condividere le spese. Le cose ...