Che cos'è una spesa non operativa?

Una spesa non operativa è una spesa aziendale che non è correlata alle operazioni principali dell'azienda. Gli elementi più comuni che rientrano nella categoria includono gli interessi passivi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche e perdita sulla vendita di beni. Altri tipi di spese non operative includono svalutazioni di attività e spese di ristrutturazione una tantum o legali che non si verificano regolarmente nel normale svolgimento dell'attività.

Come altre spese, le voci sono spesate a conto economico. Analisti finanziari, ragionieri, e altri professionisti generalmente separano le spese operative dalle spese non operative per ignorare gli effetti della scelta della struttura del capitale e le spese una tantum che potrebbero portare a metriche finanziarie non rappresentative.

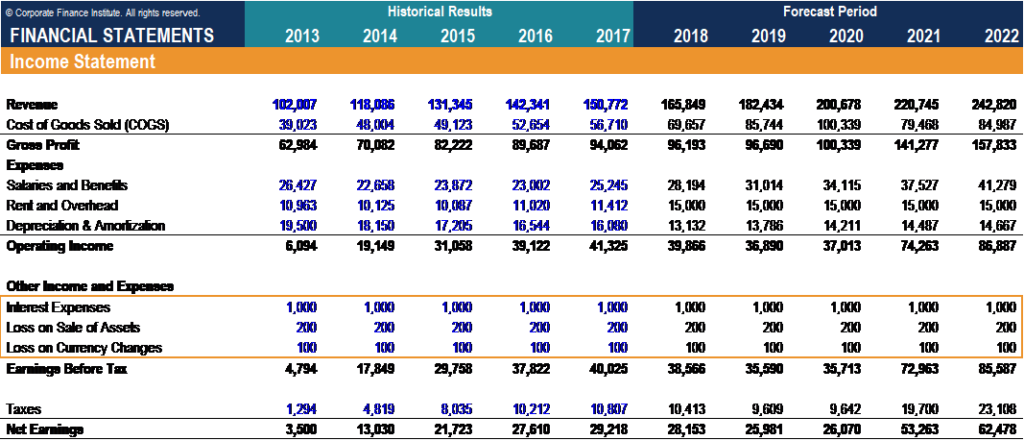

Come puoi vedere di seguito, le spese non operative come gli interessi passivi e le perdite generalmente rientrano in "Altri ricavi e spese". Le voci scendono al di sotto del "Risultato operativo" o Guida EBITEBITEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto economico prima dell'utile netto. L'EBIT è talvolta indicato anche come reddito operativo e viene chiamato così perché si ottiene deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi delle vendite. linea di affari, in quanto non legate al core business.

Riepilogo

- Le spese non operative non sono associate alle attività principali di una società e sono spesate nel conto economico alla voce "Altri ricavi e spese".

- Gli elementi comuni che rientrano nella categoria includono gli interessi passivi, perdita sulla vendita di beni, svalutazioni di beni, e spese legali/di ristrutturazione o altre spese una tantum.

- È importante separare le spese operative e non operative per l'analisi finanziaria. Anche, tu è importante comprendere il trattamento contabile delle spese non operative comuni.

Importanza della separazione delle spese operative e non operative

Comprese le spese non operative come interessi e perdite o spese una tantum nel calcolo del reddito operativoReddito operativoIl reddito operativo è l'importo dei ricavi rimasti dopo aver dedotto i costi operativi diretti e indiretti dai ricavi delle vendite. sottostimerebbe la reale performance finanziaria dell'azienda. Per esempio, sottraendo una spesa legale una tantum di $ 1, 000 sotto le spese operative sottostimerebbero l'EBITDA di $ 1, 000. Inoltre, se si utilizza detto EBITDA per calcolare un multiplo EV/EBITDA, si otterrà un multiplo gonfiato. Allo stesso modo, porterà a imprecisioni nelle previsioni finanziarie, come l'EBITDA sarebbe sottostimato.

Il problema opposto sorgerà se la società registra un guadagno una tantum da una vendita di attività o da una conversione di valuta. In tali casi, l'inclusione degli elementi prima del calcolo del reddito operativo sovrastimerebbe la performance finanziaria della società e avrebbe un impatto negativo sui suoi multipli di valutazione.

L'argomento di cui sopra è importante per determinare quali spese devono essere incluse o escluse durante il calcolo dei multipli di valutazione. Prendiamo l'Enterprise Value (EV) l'Enterprise Value (EV) l'Enterprise Value, o Valore dell'impresa, è l'intero valore di un'impresa pari al suo valore di equità, più debito netto, più eventuali multipli di interessenza di minoranza come esempio. Il valore d'impresa è il valore delle operazioni di core business di un'azienda a disposizione di tutti gli investitori. Perciò, EV deve essere abbinato a una metrica che:

- Include solo le spese e le entrate associate alle operazioni principali dell'azienda

- È disponibile per tutti gli investitori

Ecco perché i multipli EV vengono calcolati con EBIT ed EBITDA e non con l'utile netto. L'EBIT e l'EBITDA includono solo le spese e i guadagni associati alle operazioni principali dell'azienda ed è un importo disponibile per la distribuzione a tutte le parti interessate (cioè i debitori, governo, azionisti).

L'utile netto è legato alla capitalizzazione di mercato, che rappresenta il valore degli asset core e non core disponibili solo per gli investitori azionari. Perciò, la capitalizzazione di mercato deve utilizzare una metrica che:

- Include le entrate e le spese delle attività principali e non principali

- È disponibile solo per gli investitori azionari

Per i motivi sopra indicati, è estremamente importante separare le spese operative e non operative determinandone la natura e la frequenza. Durante il calcolo delle metriche finanziarie per condurre analisi finanziarie, è importante stornare qualsiasi elemento una tantum o non operativo che influisca su EBIT ed EBITDA.

Trattamento di una perdita sulla vendita di attività e svalutazioni di attività

Spese non operative come interessi, perdita sulla conversione di valuta, e le spese legali/di ristrutturazione una tantum sono spesate a conto economico, poiché le operazioni comportano un impatto diretto di cassa. Però, il trattamento contabile e la segnalazione delle perdite sulla vendita di attività e delle svalutazioni di attività è leggermente diverso, in quanto non vi è alcun impatto diretto sulla liquidità. Gli esempi di seguito sul loro trattamento contabile si presentano generalmente come domande di colloquio comuni per i ruoli di finanza aziendale.

Esempio 1:impianto di $100 venduto a $80; Aliquota fiscale del 50%

Impatto sul bilancio:

- La perdita di $ 20 viene spesata nel conto economico sotto altri ricavi e spese

- Utilizzando un'aliquota fiscale del 50%, l'utile netto è diminuito di $ 10

- La perdita di $ 20 non è in contanti e viene aggiunta al flusso di cassa derivante dalle operazioni

- Il CFO è aumentato di $10

- L'importo della vendita di $ 80 è registrato nelle attività di investimento, quindi i contanti in fondo al rendiconto finanziario sono aumentati di $ 90

- Le attività sono diminuite di $ 10 (l'impianto è diminuito di $ 100 e la liquidità + A/R è aumentata di $ 90), e gli utili non distribuiti sono diminuiti di $ 10, fare il bilancio

Esempio 2:impianto di $ 100, svalutato a $ 20; Aliquota fiscale del 50%

Impatto sul bilancio:

- La perdita di $ 80 viene spesata nel conto economico sotto altri ricavi e spese

- Utilizzando un'aliquota fiscale del 50%, l'utile netto è diminuito di $ 40

- La perdita di $ 80 non è in contanti, e viene aggiunto di nuovo sotto il flusso di cassa da operazioni

- I contanti sono aumentati di $ 40

- Le attività sono diminuite di $ 40 (l'impianto è diminuito di $ 80 e A/R è aumentato di $ 40), e gli utili non distribuiti sono diminuiti di $ 40, fare il bilancio

Per saperne di più

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa

- Reddito non operativo Reddito non operativo Il reddito non operativo si riferisce alla parte di reddito di un'azienda che non è attribuibile alle sue attività principali.

- Addebito una tantumAddebito una tantumUn addebito una tantum, o elemento non ricorrente, è una voce di bilancio che si verifica sul bilancio di un'impresa su un irregolare

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Gli hacker ora prendono di mira consigli e governi,

minacciando di divulgare i dati dei cittadini Nelle ultime settimane, La rete di computer di Johannesburg è stata tenuta in ostaggio da un gruppo di hacker chiamato Shadow Kill Hackers. Questa è stat

-

Ordine limite vs ordine di mercato:come differiscono e quale è meglio usare

Quando effettui una compravendita di azioni, hai due grandi alternative su come farlo:un ordine limite e un ordine di mercato. Questi due tipi di ordine dicono al tuo broker esattamente come eseguire

-

American Express® Gold Card contro Platinum Card® di American Express:una scelta tra punti e vantaggi

Queste offerte non sono più disponibili sul nostro sito:Chase Sapphire Reserve®, Carta di credito Capital One® Savor® Cash Rewards American Express offre molto valore potenziale in due delle sue car

-

Come incassare assegni personali

Un cassiere della tua banca può incassare il tuo assegno firmato. Il modo più semplice per incassare un assegno personale è portarlo in banca, firma il retro e richiedi il denaro. Se non hai un conto

Contabilità

-

Come acquistare azioni Microsoft

Come acquistare azioni Microsoft Sembra che Microsoft sia ovunque in questi giorni, e va oltre il semplice software per la produttività dellufficio in questa azienda tecnologica con sede a Washington. Oltre ai suoi prodotti Windows e...

-

L'impatto degli attacchi informatici sul settore bancario

L'impatto degli attacchi informatici sul settore bancario PayPal Twitter e Spotify tra le aziende mirate Negli ultimi anni è stato segnalato un numero crescente di attacchi informatici in tutti i settori e sta costando agli Stati Uniti una fortuna ass...

-

E se Ethereum fosse un frattale rialzista?

E se Ethereum fosse un frattale rialzista? Guardando i grafici di registro di Ether 2015 – 2018 e Bitcoin 2010 – 2018 e individuando i frattali di Ether e Bitcoin E se Ethereum finisse per essere un frattale rialzista? In altre parole, cosa ...

-

Che tipo di aiuto posso ottenere se non posso permettermi l'apparecchio per i denti?

Che tipo di aiuto posso ottenere se non posso permettermi l'apparecchio per i denti? Le scuole di odontoiatria possono applicare lapparecchio con uno sconto. Lapparecchio aiuta a ridurre overbite o underbite e ad allineare i denti storti, ma ti costerà. Le parentesi graffe costano in...