Che cos'è il rapporto Avviso ai lettori?

La relazione dell'avviso al lettore è una compilazione di rendiconti finanziari utilizzando i dati finanziari forniti dalla direzione. Il rapporto è preparato da un dottore commercialista esterno CPA vs CFA®Quando si considera una carriera nella finanza aziendale o nei mercati dei capitali, si sentirà spesso persone che chiedono, "Devo ottenere un CPA o CFA?" e "Qual è il migliore?". In questo articolo, delineeremo le somiglianze e le differenze delle designazioni CPA vs CFA e cercheremo di indirizzarti nella giusta direzione su, e non fornisce garanzie sulla correttezza del bilancio.

L'avviso significa che il bilancio redatto non è stato verificato o rivisto, e quindi, il contabile non offre alcuna garanzia sull'accuratezza del rendiconto finanziario. Però, il report dà fiducia a determinati utenti, quali amministratori e azionisti della società.

L'obiettivo dell'avviso al lettore è quello di utilizzare le informazioni fornite dalla direzione o dai proprietari e preparare e presentare bilanci che siano corretti e non fuorvianti a parere della direzione.

I principali rendiconti finanziari predisposti nella relazione comprendono il conto economico, bilancio, Rendiconto finanziario, e prospetto degli utili non distribuitiDichiarazione degli utili non distribuitiIl prospetto degli utili non distribuiti fornisce una panoramica delle variazioni degli utili non distribuiti di una società durante uno specifico ciclo contabile. È strutturato come un'equazione, tale che si apre con gli utili portati a nuovo all'inizio del periodo di riferimento, apporta rettifiche per elementi quali reddito netto e dividendi. Ogni pagina del rapporto di avviso al lettore dovrebbe includere una nota "avviso al lettore" nella parte superiore della pagina per indicare il livello di utilità del rapporto. Avverte gli utenti che il report potrebbe non essere appropriato per il loro utilizzo poiché è preparato per uno scopo specifico.

Componenti chiave del rapporto di avviso al lettore

Di seguito si riportano alcuni degli elementi contenuti nell'avviso al lettore:

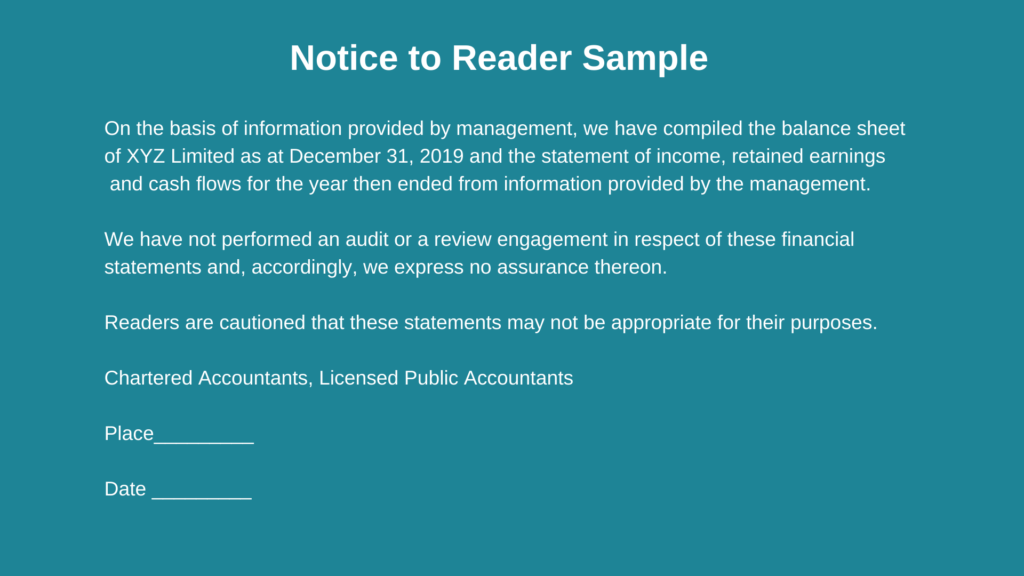

1. Natura dell'incarico

La relazione indica esplicitamente la natura del lavoro che il contabile è tenuto a svolgere. Il contabile dovrebbe dichiarare che i rendiconti finanziari compilati sono stati preparati sulla base delle informazioni fornite dalla direzione o dai proprietari della società, e che non ha effettuato un controllo o una revisione delle dichiarazioni. Mette in guardia gli utilizzatori del bilancio dall'interpretare il report come un voto di fiducia sulla correttezza del bilancio.

2. Limitazione dell'ambito

Il rapporto rivela anche l'ambito di limitazione del lavoro del contabile. La limitazione informa gli utenti del report che non esiste alcuna forma di garanzia espressa sul bilancio.

3. Attenzione al lettore

Il bilancio compilato dovrebbe includere un'intestazione "avviso al lettore" per indicare che non è appropriato per gli scopi dell'utente. La direzione fornisce al contabile le informazioni da utilizzare nella compilazione dei rendiconti finanziari, ed è necessario mettere in guardia i lettori sul livello di affidabilità che dovrebbero riporre sul rapporto.

Qualità del rapporto di avviso al lettore

1. Preparato da un dottore commercialista esterno

I rendiconti finanziari dell'avviso al lettore sono preparati da un commercialista esterno autorizzato o da un CPA. I rendiconti finanziari non possono essere preparati dal contabile interno o dal contabile utilizzando i sistemi contabili della società. Però, se la società utilizza un contabile esterno per preparare le dichiarazioni dei redditi di fine anno, può avvalersi dello stesso commercialista per predisporre l'avviso al lettore di bilancio.

2. Il bilancio non è sottoposto a revisione contabile

Sebbene i rapporti di avviso al lettore siano preparati da un contabile professionista esterno, il contabile redige il bilancio solo sulla base delle informazioni fornite dalla direzione e non verifica i numeri per verificarne l'esattezza.

I rendiconti finanziari compilati dovrebbero essere chiaramente contrassegnati come "non sottoposti a revisione" per informare i lettori che i rapporti preparati non sono stati sottoposti a revisione e non devono essere interpretati come una garanzia sulla correttezza dei rendiconti compilati.

3. Scopo del bilancio

L'avviso al lettore dei rendiconti finanziari dovrebbe includere una nota che avverta i lettori che i rendiconti compilati potrebbero non essere appropriati per il loro scopo. Generalmente, la dichiarazione è redatta per scopi specifici, come ottenere un finanziamento bancario Bank LineUna linea bancaria o una linea di credito (LOC) è un tipo di finanziamento esteso a un individuo, società, o ente governativo, da una banca o altro da un istituto finanziario o quando si vende l'attività. Tali rendiconti finanziari potrebbero non essere appropriati per altri tipi di utilizzatori.

4. Natura del lavoro

Lo scopo dell'avviso al lettore è quello di compilare i rendiconti finanziari sulla base dei dati finanziari grezzi forniti dalla direzione. Il contabile esterno è dotato di dati, e non sono tenuti a verificare l'autenticità delle informazioni fornite.

Mentre i contabili abilitati sono tenuti a mantenere la loro indipendenza dal loro cliente, gli standard che guidano la comunicazione al lettore del bilancio sono generalmente meno rigorosi sulla performance attesa del professionista.

Usi del rapporto Avviso al lettore

Ecco alcuni dei motivi per cui è possibile preparare un rapporto di avviso al lettore:

1. Investitori

Quando si investe in piccole imprese o startup, gli investitori possono richiedere rendiconti finanziari chiave per analizzare le attività delle società rispetto alle passività, redditività, e potenziale di crescita futura. Il contabile sarà tenuto a redigere rendiconti finanziari che forniscano le informazioni specifiche richieste dagli investitori.

2. Vendere un'impresa

Durante un'operazione di fusione o acquisizione, i potenziali acquirenti possono richiedere rendiconti finanziari degli ultimi tre-cinque anni per aiutare nella loro due diligenceDue DiligenceLa due diligence è un processo di verifica, indagine, o revisione di un potenziale affare o opportunità di investimento per confermare tutti i fatti e le informazioni finanziarie rilevanti, e per verificare qualsiasi altra cosa sia stata sollevata durante un'operazione di fusione e acquisizione o un processo di investimento. La due diligence viene completata prima della chiusura di un'operazione. La direzione può incaricare un contabile esterno di preparare l'avviso al lettore dei rendiconti finanziari che forniscano le informazioni richieste dai potenziali acquirenti.

Una revisione o un incarico di revisione può essere richiesto solo in complesse operazioni di fusione e acquisizione o nel caso di grandi aziende con ricavi annuali sostanziali.

3. Creditori

Le banche possono richiedere ai clienti di fornire loro l'ultimo rendiconto finanziario durante la valutazione delle domande di credito o la valutazione di routine del merito creditizio dei mutuatari esistenti. La società può richiedere al contabile esterno di redigere specifici rendiconti finanziari che forniscano le informazioni richieste dal creditore.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Considerazioni e implicazioni su fusioni e acquisizioniConsiderazioni e implicazioni su fusioni e acquisizioniQuando conduce operazioni di fusione e acquisizione, un'azienda deve riconoscere e rivedere tutti i fattori e le complessità che concorrono a fusioni e acquisizioni. Questa guida delinea importanti

- Note al bilancioNote al bilancioLe note al bilancio sono le note integrative che sono incluse con il bilancio pubblicato di una società. Le note sono

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Il 56% dei consumatori statunitensi può utilizzare Acquista ora, Paga dopo i piani per pagare gli acquisti delle vacanze

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

È un buon momento per investire?

Con il mondo nel mezzo di una pandemia, le azioni sono state sulle montagne russe negli ultimi mesi. Il mercato azionario è passato dai massimi storici ai minimi storici in poche settimane. Se hai i

-

Che cos'è il costo medio ponderato (WAC)?

In contabilità, il metodo Weighted Average Cost (WAC) di valutazione dellinventario utilizza una media ponderata per determinare limporto che va in COGSCost of Goods Sold (COGS)Cost of Goods Sold (COG

-

Che cos'è il valore patrimoniale corrente netto per azione (NCAVPS)?

Valore patrimoniale corrente netto per azione, o NCAVPS in breve, è una metrica finanziaria per valutare lattrattiva di un titolo. È un termine introdotto dalleconomista americano, investitore, e prof

Contabilità

-

Cosa sbagliano i millennial sulla previdenza sociale

Cosa sbagliano i millennial sulla previdenza sociale Poche questioni uniscono i millennial come il futuro della previdenza sociale. In modo schiacciante, sono convinti che non ne abbia uno. Un recente sondaggio di Transamerica ha rilevato che l80% dei...

-

Gli NFT spiegati:cosa sono,

Gli NFT spiegati:cosa sono, perché le rock star li usano, e perché stanno vendendo per milioni di dollari Un paio di giorni fa, la musicista Grimes ha venduto alcune animazioni che ha realizzato con suo fratello Mac su un sito ...

-

Aggiornamento sugli stimoli:4 modi in cui il credito d'imposta per i figli ha beneficiato le famiglie in difficoltà

Aggiornamento sugli stimoli:4 modi in cui il credito d'imposta per i figli ha beneficiato le famiglie in difficoltà Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Posso incassare il mio RRSP mentre ottengo EI?

Posso incassare il mio RRSP mentre ottengo EI? Un Registered Retirement Savings Plan (RRSP) è lequivalente canadese di un conto pensionistico individuale. LRRSP è un modo popolare per i canadesi di risparmiare per la pensione. Consente alle person...