Che cos'è un leasing operativo?

Un leasing operativo è un contratto per utilizzare e gestire un bene senza il trasferimento della proprietà. Beni comuni Beni materiali I beni materiali sono beni con una forma fisica e che hanno un valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali che vengono locati comprendono beni immobili, automobili, aereo, o attrezzature pesanti. Affittando e non possedendo, le locazioni operative consentono alle aziende di evitare di registrare un bene nei propri bilanci trattandolo come spese operative.

Leasing operativo vs Leasing di capitale

Un leasing operativo è diverso da un leasing finanziario e deve essere trattato in modo diverso ai fini contabili. In leasing operativo, il locatario non ha alcun rischio di proprietà, ma non può detrarre l'ammortamento ai fini fiscali.

Affinché un leasing si qualifichi come leasing di capitale Leasing di capitale vs Leasing operativo La differenza tra un leasing di capitale e leasing operativo - Un leasing di capitale (o leasing finanziario) è trattato come un bene su una società, deve soddisfare uno dei seguenti criteri come delineato da GAAP:

- La durata del leasing è maggiore o uguale al 75% della vita utile stimata del bene

- Il valore attuale dei canoni di locazione è maggiore o uguale al 90% del fair value del bene

- La proprietà del bene può essere trasferita al locatario alla fine del contratto di locazione

- Il contratto di locazione contiene un'opzione di acquisto a buon mercato per il locatario di acquistare l'attrezzatura al di sotto del valore di mercato alla fine del contratto di locazione

Inoltre, secondo gli IFRS, ci sono alcuni altri criteri che un leasing può soddisfare per qualificarsi come leasing di capitale:

- I beni locati sono specializzati al punto che solo il locatario può utilizzare questi beni senza che vengano apportate modifiche importanti agli stessi

Con un contratto di locazione di capitale, il locatario è considerato proprietario e può richiedere l'ammortamento e gli interessi passivi ai fini fiscali. Il bene locato e l'obbligazione di locazione sono indicati nello stato patrimoniale.

Capitalizzare un leasing operativo

Se un contratto di locazione non soddisfa nessuno dei criteri di cui sopra, è considerato un leasing operativo. I beni acquisiti in leasing operativo non devono essere riportati in bilancio. Allo stesso modo, i leasing operativi non devono essere riportati come passività in bilancio, in quanto non sono trattati come debiti. L'impresa non rileva alcun ammortamento per i beni acquisiti in leasing operativo.

Però, se un contratto di locazione soddisfa uno dei criteri di cui sopra, è invece considerato un leasing finanziario. Un leasing finanziario è trattato in modo diverso da un leasing operativo. Invece di essere trattato come una spesa operativa, un leasing finanziario è considerato una spesa di finanziamento. Perciò, dobbiamo adeguare le spese di locazione, spesa di ammortamento, e numeri di interessi passivi per tenere conto di questo spostamento.

Ciò avrà un effetto sul reddito operativo, che aumenterà sempre quando queste spese vengono riclassificate. Però, non avrà alcun effetto netto sul reddito netto, poiché il cambiamento nei numeri si bilancia.

Esistono due metodi per capitalizzare i leasing operativi:il metodo dell'adeguamento integrale e il metodo dell'approssimazione.

1. Metodo di regolazione completa

Passaggio 1:raccogliere i dati di input

Trova le spese di leasing operativo, reddito operativo, debito dichiarato, costo del debito, e dichiarati gli interessi passivi.

Il costo del debito può essere trovato utilizzando il rating obbligazionario dell'impresa. Se non esiste un rating obbligazionario esistente, un rating obbligazionario "sintetico" può essere calcolato utilizzando il tasso di copertura degli interessi dell'impresa. Utilizzando il tasso di copertura degli interessi, confrontalo con questa tabella creata dalla New York University, Aswath Damodaran, professore della Stern Business School.

I restanti dati di input possono essere trovati nel bilancio della società o nelle note al bilancio.

Passaggio 2:calcolare il valore attuale degli impegni di leasing operativo

Capitalizzando un leasing operativo, un analista finanziario tratta essenzialmente il contratto di locazione come un debito. Sia il contratto di locazione che il bene acquisito in base al contratto di locazione appariranno nello stato patrimoniale. L'impresa deve adeguare le spese di ammortamento per tenere conto del bene e le spese per interessi per tenere conto del debito.

Per fare questo, devi trovare il valore del debito dei leasing operativi. Trova il valore attuale delle spese future di leasing operativo attualizzando la spesa di ogni anno per il costo del debitoCosto del debitoIl costo del debito è il rendimento che un'azienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. Il metodo della rendita può essere utilizzato se le spese di leasing sono fornite e rimangono costanti su un orizzonte temporale di più anni (ad esempio anni 6-10).

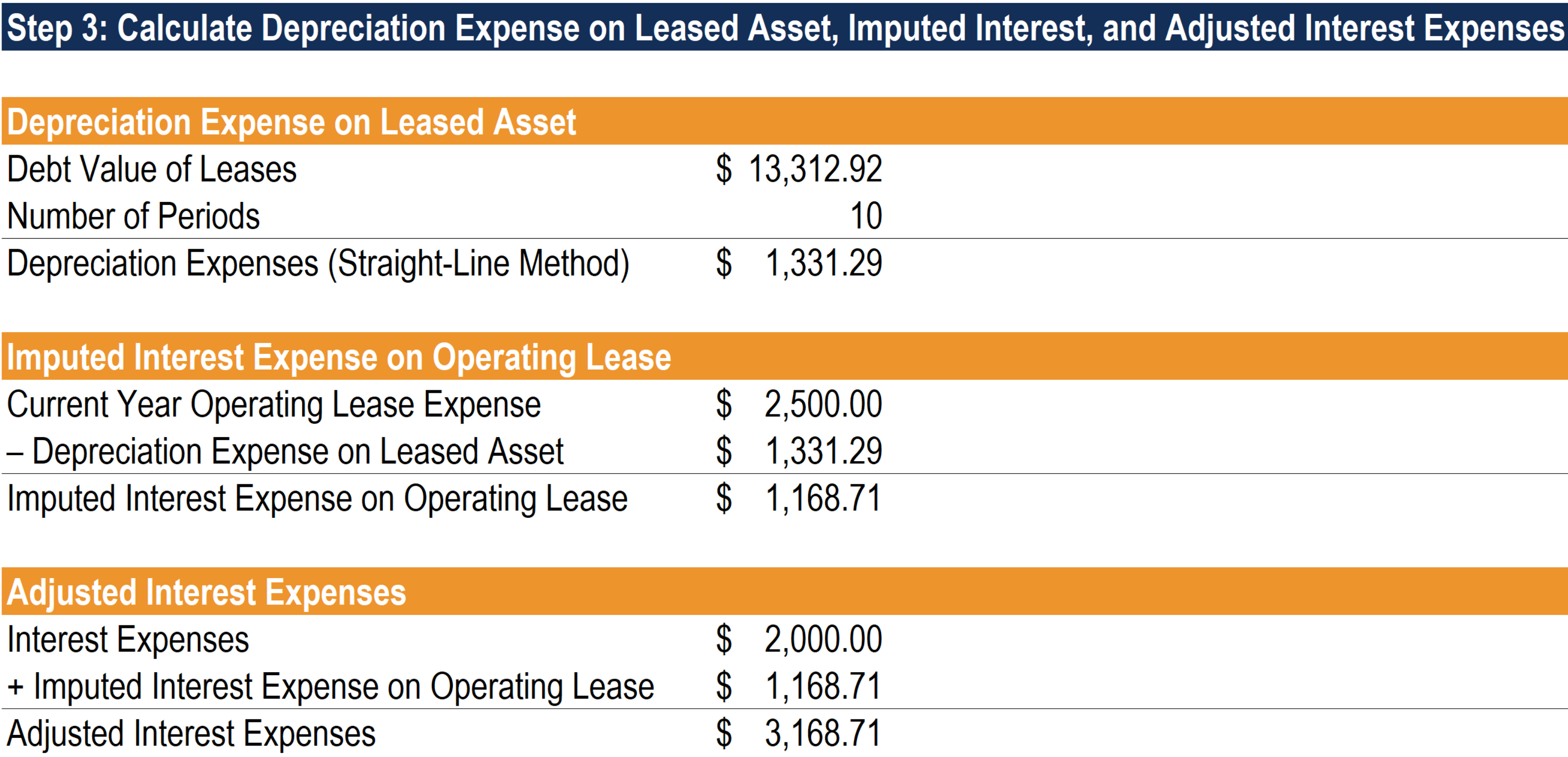

Passaggio 3:calcolare le spese di ammortamento, Interesse presunto, e interessi passivi rettificati

Dobbiamo calcolare l'ammortamento e adeguare le spese per interessi. Per calcolare l'ammortamento, usiamo il valore del debito dei contratti di locazione e impieghiamo il metodo di ammortamento lineareAmmortamento lineareL'ammortamento lineare è il metodo più comunemente usato e più semplice per allocare l'ammortamento di un bene. Con la retta.

Per adeguare gli interessi passivi, partiamo da un'ipotesi semplificatrice: il costo del leasing operativo è pari alla somma degli interessi passivi e dell'ammortamento. Con questa ipotesi, possiamo utilizzare il nostro valore di ammortamento appena calcolato per trovare gli interessi passivi figurativi su un leasing operativo. Prendi la differenza tra le spese di leasing operativo dell'anno in corso e il nostro valore di ammortamento calcolato per trovare gli interessi imputati sul leasing.

Finalmente, aggiungere gli interessi passivi figurativi su un leasing operativo agli interessi passivi per trovare gli interessi rettificati.

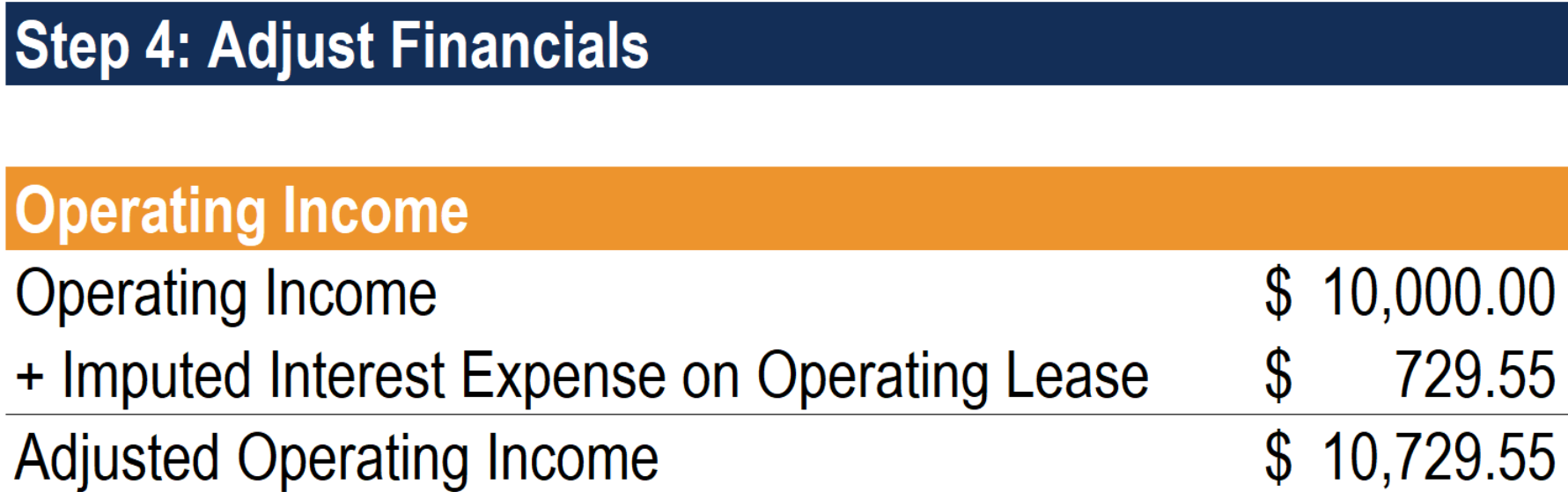

Passaggio 4:regolare i dati finanziari

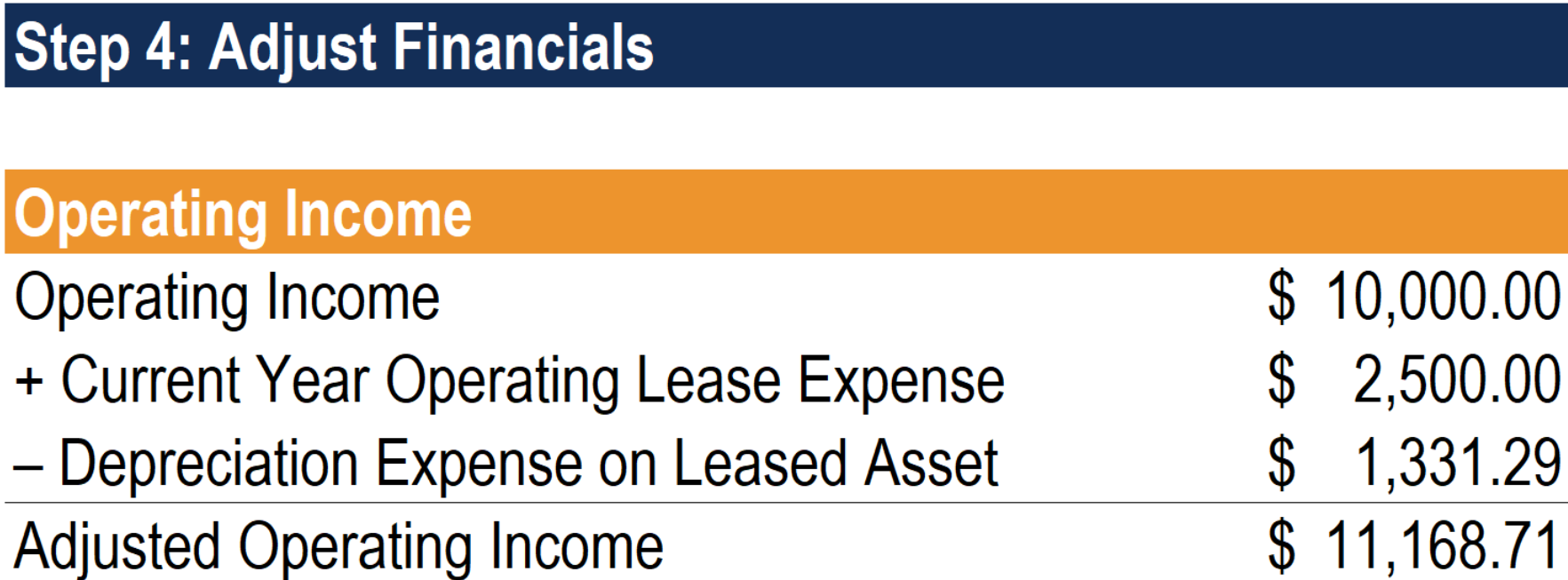

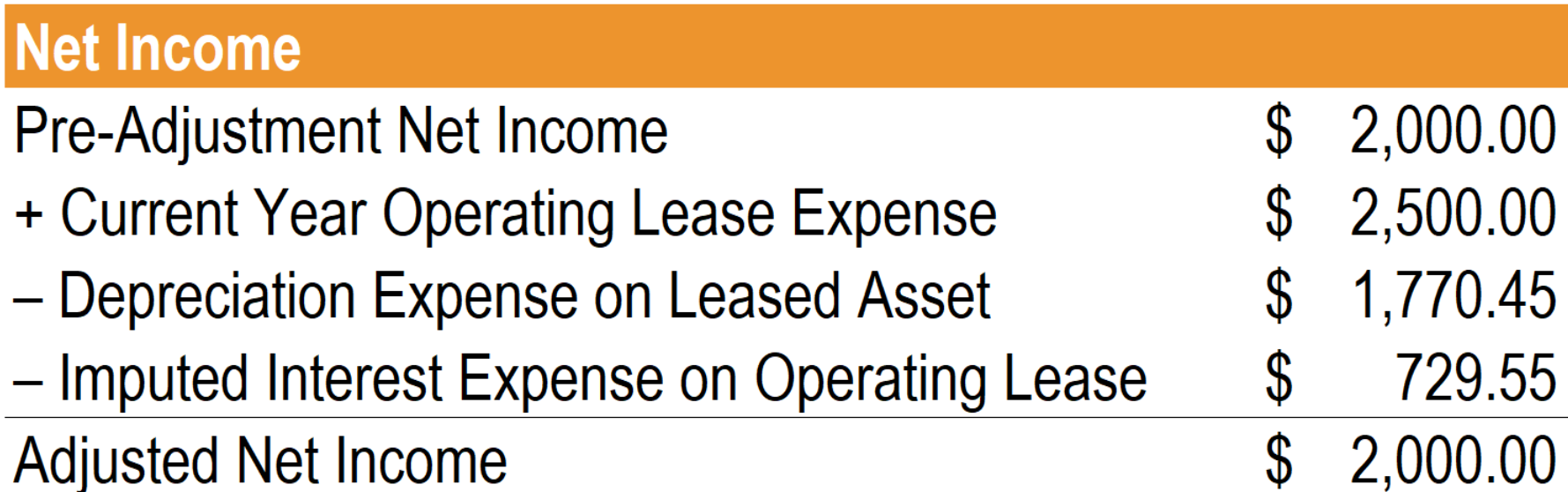

Primo, dobbiamo adeguare il reddito operativo. Inizia con il risultato operativo riportato (EBIT). Quindi, aggiungere le spese di leasing operativo dell'anno in corso e sottrarre l'ammortamento del bene locato per ottenere il reddito operativo rettificato.

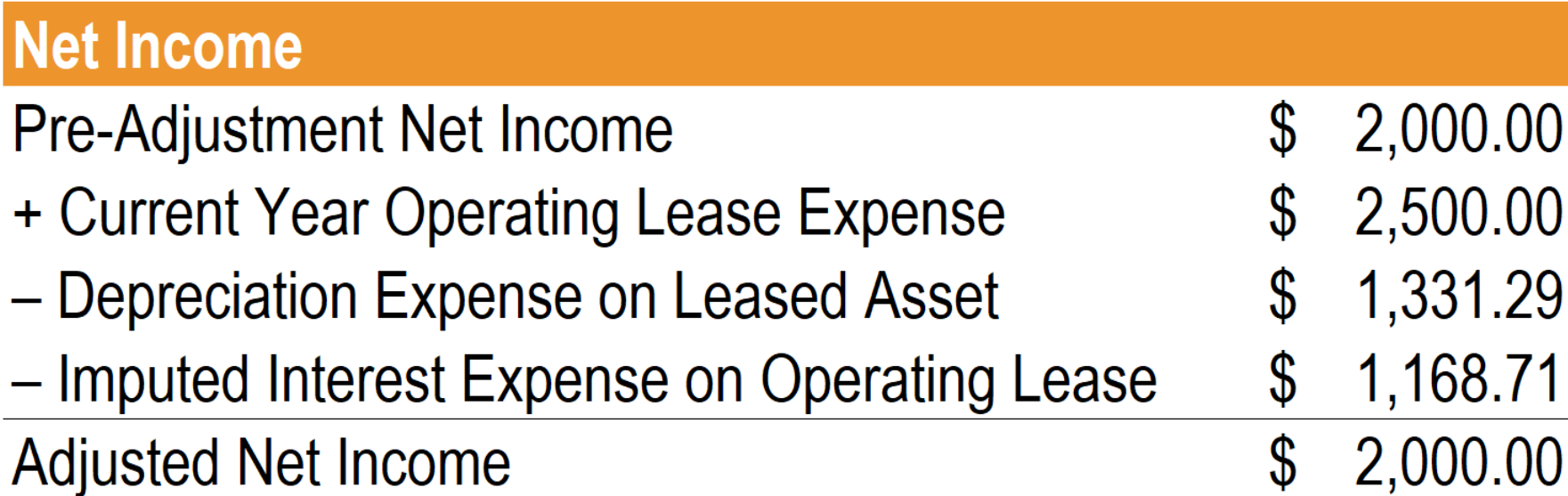

Anche se il reddito operativo è cambiato, non dovrebbe esserci una variazione nell'utile netto a causa della nostra ipotesi semplificativa. Di seguito sono riportati i calcoli che lo illustrano:

Finalmente, per regolare il debito, prendere il valore del debito riportato (valore contabile del debito) e aggiungere il valore del debito dei contratti di locazione.

2. Metodo di approssimazione

Passaggio 1:raccogliere i dati di input

Come il metodo di regolazione completa, dovremo raccogliere gli stessi dati di input.

Passaggio 2:calcolare il valore attuale degli impegni di leasing operativo

Anche il secondo passaggio per il metodo di approssimazione è identico al secondo passaggio per il metodo di adeguamento completo. Dobbiamo calcolare il valore attuale degli impegni di leasing operativo per arrivare al valore del debito del leasing.

Passaggio 3:calcolare l'interesse imputato, Interessi passivi rettificati, e spese di ammortamento

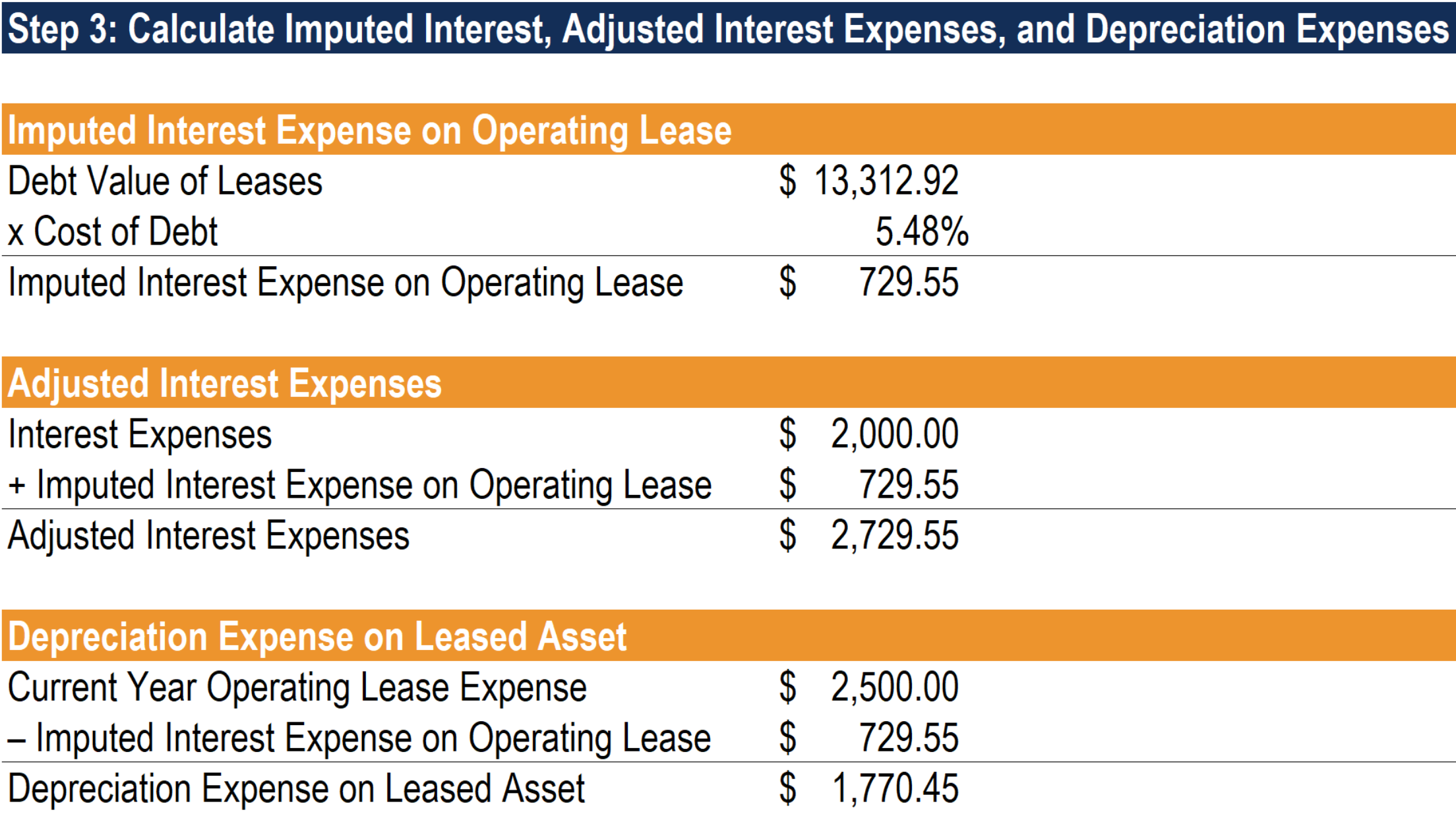

A differenza del metodo di regolazione completa, il metodo di approssimazione inizia con il calcolo degli interessi figurativi. Questo è più semplice perché non è necessario preoccuparsi dei metodi e delle linee guida di ammortamento. Per calcolare gli interessi imputati sul leasing operativo, moltiplicare il valore del debito del contratto di locazione per il costo del debito.

Possiamo utilizzare questo valore di interesse imputato per adeguare la spesa per interessi. Lo facciamo aggiungendo l'interesse imputato agli interessi passivi.

Finalmente, usando la nostra ipotesi semplificatrice di prima, prendere la differenza tra le spese di leasing operativo dell'anno in corso e gli interessi figurativi per trovare le spese di ammortamento.

Passaggio 4:regolare i dati finanziari

La rettifica dei dati finanziari con il metodo di approssimazione è leggermente diversa dal metodo di rettifica completa. Inizia regolando il reddito operativo. Prendi il reddito operativo riportato (EBIT) per l'anno e aggiungi gli interessi figurativi calcolati su un leasing operativo per ottenere il reddito operativo rettificato.

Come con il metodo di regolazione completa, sebbene il reddito operativo sia cambiato, il reddito netto non dovrebbe. Di seguito sono riportati i calcoli per illustrare questo effetto:

Finalmente, l'adeguamento del debito è lo stesso del metodo di adeguamento completo. Aggiungere il valore del debito dei leasing al valore del debito segnalato.

Impatto sulla valutazione

Ci sono due effetti sul flusso di cassa libero per l'impresa (FCFF) quando trattiamo le spese di leasing operativo come spese di finanziamento capitalizzandole:

- FCFF aumenterà perché gli interessi passivi imputati sui leasing operativi capitalizzati vengono aggiunti al reddito operativo (EBIT).

- FCFF diminuirà se il valore attuale dei contratti di locazione aumenta (e viceversa) a causa della variazione netta delle spese in conto capitale. Ciò si verifica perché dobbiamo trattare i leasing operativi come spese in conto capitale se li capitalizziamo.

Per di più, il costo medio ponderato del capitale (WACC) diminuirà all'aumentare del rapporto di indebitamento, che ha un impatto positivo sul valore dell'impresa. È importante notare che l'aumento del valore dell'impresa deriva esclusivamente dal valore del debito, e non il valore dell'equità. Se il rapporto debito/PIL rimane stabile, e i contratti di locazione sono valutati equamente, trattare i leasing operativi come debiti dovrebbe avere un effetto neutro sul valore del patrimonio netto.

Altre risorse

Ci auguriamo che ti sia piaciuto leggere questa guida CFI ai contratti di locazione. Per saperne di più, vedere le seguenti risorse CFI gratuite.

- Classificazioni di leasing Classificazioni di leasing Le classificazioni di leasing includono leasing operativi e leasing di capitale. Un leasing è un tipo di transazione intrapresa da una società per avere il diritto di utilizzare un bene. In un contratto di locazione, la società pagherà all'altra parte una somma di denaro concordata, non dissimile dall'affitto, in cambio della possibilità di utilizzare il bene.

- Contabilità delle locazioniContabilità delle locazioniGuida alla contabilità delle locazioni. Le locazioni sono contratti in cui il proprietario dell'immobile/bene consente a un'altra parte di utilizzare l'immobile/bene in cambio di denaro o altri beni. I due tipi più comuni di leasing in contabilità sono operativi e finanziari (leasing di capitale). vantaggi, svantaggi, ed esempi

- Leasing anticipatoLease anticipatoUn leasing prepagato (o leasing operativo) è un contratto per acquisire l'uso di beni materiali, che includono piante, attrezzatura, e immobiliare.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Pensieri su perdere $ 50, 000 sulla nostra casa - e come avrebbe potuto essere peggio

Vendere la tua casa in un mercato in ribasso è difficile. Finora, Sono 0 su 2 nella vendita di case in perdita. Mia moglie ed io abbiamo posseduto due case, e abbiamo perso soldi su entrambi. Ovviam

-

Come ottenere i documenti di invalidità della sicurezza sociale

Un uomo anziano è al telefono. LAmministrazione della sicurezza sociale conserva i registri per tutti coloro che hanno fatto domanda per le prestazioni di invalidità della sicurezza sociale, e tutti

-

Come puoi ottenere le migliori carte di credito American Express se non hai un punteggio di credito negli Stati Uniti?

La carta verde ridisegnata di Amex. Se ti stai appena trasferendo negli Stati Uniti, è probabile che tu stia imparando molto su come si fanno le cose e di cosa hai bisogno per prosperare nel nostro

-

Come leggere un assegno per informazioni bancarie per il deposito diretto

Quando invii un modulo di iscrizione con deposito diretto, dovrai fornire diverse informazioni per poter depositare denaro sul tuo conto corrente. Avrai bisogno del tuo nome e indirizzo, il numero di

Contabilità

-

Se sei abbastanza fortunato da ricevere una pensione,

Se sei abbastanza fortunato da ricevere una pensione, Ecco 6 cose che devi fare Le pensioni stanno diventando un ricordo del passato, quindi se ne hai ancora diritto, considerarsi fortunato. Una volta che hai una pensione, però, cosa ne farai? Come lo...

-

Che cos'è un rollover in natura?

Che cos'è un rollover in natura? Il materiale rotabile in unIRA non è difficile con il piano giusto. Un rinnovamento in natura è un metodo per trasferire fondi non in contanti da un piano pensionistico del datore di lavoro a un cont...

-

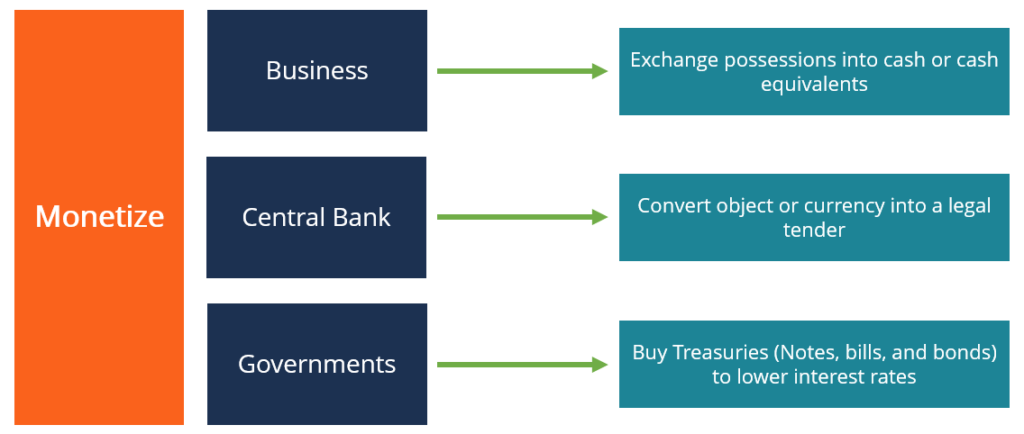

Cosa significa monetizzare?

Cosa significa monetizzare? La parola monetizzare è usata per riferirsi al processo di conversione di un articolo in denaro. Nel settore bancario, monetizzare può essere utilizzato per indicare il processo di trasformazione di u...

-

Robinhood Hack ha un impatto su 7 milioni di clienti. Ecco come proteggersi

Robinhood Hack ha un impatto su 7 milioni di clienti. Ecco come proteggersi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...