Introduzione alla contabilità pensionistica

Oltre agli stipendi, molte aziende offrono altri vantaggi ai propri dipendenti come piani pensionistici, assicurazione sanitaria, benefici delle stock option, abbonamenti fitness, o piani di assicurazione sulla vita. Ci sono requisiti molto specifici riguardo alla contabilità delle pensioni, che verrà illustrato in questo articolo.

Per i benefici regolari, la contabilità è relativamente semplice:il datore di lavoro registra una spesa per l'importo dei benefici che i dipendenti guadagnano in un anno.

Però, il trattamento contabile diventa più complicato quando i dipendenti guadagnano i diritti ai benefici ORA ma ricevono quei benefici in seguito, nel futuro. Un chiaro esempio di tale beneficio è la pensione.

Per saperne di più, lancia subito i corsi di contabilità online di CFI!

Come funziona una pensione

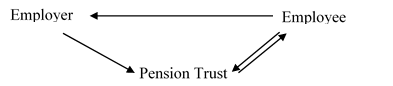

I piani pensionistici sono meglio riassunti in un diagramma. Il diagramma seguente mostra tre attori principali:il datore di lavoro, il dipendente, e il fondo pensione.

Un fondo pensione è un'entità legale che detiene gli investimenti pensionistici e eroga i fondi in seguito, quando necessario.

I trust sono gestiti da trustee, che sono indipendenti dalla società. Di seguito possiamo esaminare diverse relazioni.

Relazione 1: I dipendenti forniscono servizi al datore di lavoro e, in cambio, ricevono salario.

Relazione 2: I datori di lavoro versano contributi al fondo pensione.

Relazione 3: I fondi vengono utilizzati dal fondo pensione per pagare il dipendente in futuro e, A volte, i dipendenti possono anche dare contributi alla fiducia.

Per saperne di più, lancia subito i nostri corsi di contabilità online!

Due tipi di pensione

Ci sono due tipi di pensioni disponibili oggi. Uno è il piano a contribuzione definita e l'altro è il piano a benefici definiti. Di seguito è riportato un confronto tabellare tra i due:

Piano a contribuzione definita Piano a benefici definiti Questo piano specifica di quanti soldi il datore di lavoro ha bisogno per contribuire al piano pensionistico.Questo piano specifica quanto i dipendenti riceveranno in pagamenti durante il loro pensionamento.Il rischio di investimento è a carico dei dipendenti.Il rischio di investimento è a carico del datore di lavoro. I deflussi dal fondo pensione ai dipendenti sono prestabiliti.Inserimento nel diario:

Spese pensioni DR

CR Cash

Diario:più complicato. Spiegato di seguito.

Per saperne di più, lancia subito i nostri corsi di contabilità online!

Piano a benefici definiti

Nell'ambito del piano a benefici definiti, al dipendente è garantito un certo ammontare di benefici/pagamenti in futuro. Poiché i pagamenti delle pensioni di solito vengono effettuati molto più tardi nel futuro, esiste una chiara differenza temporale tra il momento in cui i dipendenti ricevono i pagamenti futuri e il momento in cui i dipendenti percepiscono effettivamente tali benefici. A causa di questa differenza, le società devono utilizzare il principio della competenza contabile invece di quando la liquidità cambia di mano.

Il trattamento contabile delle pensioni per i piani a benefici definiti richiede:

- Determinare il fair value delle attività e passività del piano pensionistico alla fine dell'anno

- Determinare l'importo della spesa pensionistica per l'anno da riportare nel conto economico

- Valutare la posizione patrimoniale o passiva netta del piano pensionistico sulla base del valore equo

La spesa pensionistica è un valore atteso e quando il valore effettivo della pensione differisce, tali deviazioni sono registrate attraverso l'altro reddito complessivo (OCI) secondo gli IFRS. Per le aziende private canadesi che aderiscono ad ASPE, non esiste un tale account OCI.

Esempio di contabilità pensionistica

La società XYZ ha un piano pensionistico a benefici definiti. Alla fine del 2015, il valore equo delle attività e delle passività della pensione ammontava a $ 6 milioni. Nel 2016, la spesa pensionistica è stata di $ 10 milioni e la società ha contribuito con $ 5 milioni al piano pensionistico. Alla fine del 2016, il valore equo delle attività e passività pensionistiche era di $ 10 milioni. Vediamo come funziona la contabilità previdenziale.

Per registrare il contributo dell'azienda alla pensione

DR Responsabilità pensionistica a prestazione definita 5, 000, 000

CR contanti 5, 000, 000

Per registrare la spesa pensionistica

spese pensioni DR 10, 000, 000

RC Responsabilità pensionistica a prestazione definita 10, 000, 000

Per adeguare la passività pensionistica al fair value

DR Altro conto economico complessivo (OCI) 1, 000, 000

CR Passività netta per benefici definiti 1, 000, 000

Per saperne di più, lancia subito i nostri corsi di contabilità online!

Determinazione delle spese pensionistiche nella contabilità delle pensioni

Ci sono quattro componenti importanti che devono essere considerati quando si determina la spesa pensionistica:

- Costo del servizio attuale: L'aumento del valore attuale dell'obbligazione pensionistica che risulta dalle prestazioni correnti dei dipendenti

- Costo del servizio passato: Questi costi derivano dall'avvio del piano, modifiche al piano, e riduzioni del numero dei dipendenti in regime di previdenza

- Costo degli interessi: L'aumento dell'obbligo pensionistico complessivo dovuto al passare del tempo

- Reddito atteso dalle attività del piano: Reddito atteso dalle attività del piano pensionistico, compresi i redditi da capitale da interessi, dividendi, e plusvalenze

Contabilità per altri benefici

Oltre alla contabilità previdenziale, le aziende devono anche fornire altri benefici che sono trattati in modo simile alle pensioni da un punto di vista contabile.

Per esempio, alcune aziende continuano a pagare i servizi medici utilizzati dagli ex dipendenti che sono andati in pensione. Questo è visto in diverse aziende negli Stati Uniti.

Analogamente alle prestazioni pensionistiche, le società matureranno una spesa per i benefici guadagnati dai dipendenti in quell'anno e creeranno un fondo di passività per quei benefici che devono essere forniti in futuro.

Sebbene l'idea generale possa sembrare semplice, ci sono molti altri fattori che devono essere considerati.

Per esempio, dissimile dal pagamento della pensione, i costi dei servizi sanitari possono cambiare drasticamente nel tempo e l'utilizzo di questi servizi è irregolare rispetto ai pagamenti di rendite come le pensioni.

Perciò, quando si contabilizzano altri benefici relativi ai dipendenti, alcuni possono richiedere un giudizio professionale e soggettivo adeguato a seconda della situazione.

Per saperne di più, lancia subito i nostri corsi di contabilità online!

Risorse contabili aggiuntive

Questa guida alla contabilità delle pensioni è un'introduzione su alcune delle sfumature della gestione delle pensioni e di altri benefici come contabile. Per aiutarti ad avanzare nella tua carriera, consigliamo queste risorse CFI aggiuntive utili:

- Teoria ContabileTeoria Contabile Finanziaria La Teoria Contabile Finanziaria spiega il perché alla base della contabilità - i motivi per cui le transazioni vengono riportate in determinati modi. Questa guida

- Contabilità per riduzione di valore dell'avviamento Contabilità per riduzione di valore dell'avviamento L'avviamento è acquisito e registrato nei libri contabili quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività.

- Lavori di contabilità pubblicaContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit preparando rendiconti finanziari, le tasse

- Tutti gli articoli di contabilitàContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti

-

I 7 pagamenti del debito che aumentano di più il tuo punteggio di credito

Il tuo punteggio di credito può essere una cosa sconcertante. Il tuo punteggio sale, va giù, e non è sempre chiaro cosa sia responsabile del movimento. Se hai un punteggio di credito FICO troppo bas

-

8 errori di denaro a 20 che ti faranno indebitare di 30

Pochi errori sono più difficili da cancellare degli errori di denaro. Gli errori della giovinezza hanno un modo di perseguitarci molto tempo dopo che abbiamo cambiato i nostri modi e siamo diventati m

-

Investitore miliardario avverte di un inevitabile crollo delle criptovalute

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Coronavirus e crollo del mercato:5 cose che puoi fare subito

Il mercato ha paura del coronavirus. Dalla chiusura di venerdì scorso fino a giovedì, lS&P 500 è sceso di uno sbalorditivo 10,7 percento, mentre il Dow Jones Industrial Average è sceso dell11,1%. Le m

Contabilità

- Impostazione degli obiettivi di contabilità fornitori e in che modo l'automazione AP può essere d'aiuto

- Che cos'è la somma degli anni di ammortamento (SYD)?

- Che cos'è il deposito elettronico (E-Filing)?

- Cos'è la menomazione?

- Cosa sono i ricavi delle vendite?

- Contabilità delle costruzioni 101:Guida esperta per gli appaltatori

-

Come investire una grossa somma di denaro

Come investire una grossa somma di denaro Recentemente abbiamo ricevuto una domanda da un lettore che ha ricevuto una somma di denaro abbastanza grande diversi mesi fa e voleva conoscere il modo migliore per investirla. La prima cosa che ho f...

-

Come iscriversi per il pagamento elettronico delle tasse per le tasse personali o aziendali

Come iscriversi per il pagamento elettronico delle tasse per le tasse personali o aziendali Le tasse federali saranno dovute tra un paio di mesi e ora è un ottimo momento per iniziare, anche se probabilmente non avrai i tuoi documenti pronti poiché la maggior parte dei datori di lavoro non i...

-

Che cos'è THD/CBNA e perché è sul mio rapporto di credito?

Che cos'è THD/CBNA e perché è sul mio rapporto di credito? THD/CBNA può apparire sui tuoi rapporti di credito se hai una delle tre carte di credito al dettaglio di The Home Depot. Le carte Home Depot sono emesse da Citi, che va anche da CBNA o Citibank Nort...

-

Come compilare un modulo di locazione residenziale

Come compilare un modulo di locazione residenziale Un modulo di locazione residenziale, noto anche come contratto di locazione, viene utilizzato per stipulare i termini concordati tra le due parti. Il proprietario di un immobile presenterà un modulo d...