Che cos'è il sistema di inventario perpetuo?

Il sistema di inventario perpetuo comporta il monitoraggio e l'aggiornamento dei record di inventario dopo ogni transazione di merci ricevute o vendute attraverso l'uso della tecnologia. Nei sistemi di inventario perpetuo, una vendita di un articolo di magazzino aumenta il costo delle merci vendute (COGS)Costo delle merci vendute (COGS)Il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto e viene inoltre aggiornato nelle scritture contabili per garantire che il numero di merci in un negozio o in deposito si rifletta accuratamente nel conto di inventario.

Il sistema di inventario perpetuo è un sistema più robusto rispetto al sistema di inventario periodicoSistema di inventario periodicoIl sistema di inventario periodico si riferisce alla conduzione di un inventario fisico di beni/prodotti su base programmata. Mantenimento fisico, che è dove un'azienda intraprende controlli regolari delle scorte per aggiornare le informazioni di inventario. Questi audit includono regolari conteggi dell'inventario fisico su base programmata e periodica. La principale differenza tra i sistemi di inventario perpetuo e periodico è che il primo ha un sistema che aggiorna le informazioni di inventario in tempo reale mentre il secondo utilizza un processo più manuale.

Maggiore utilizzo di un sistema di inventario perpetuo

I sistemi di inventario perpetuo in passato non erano ampiamente utilizzati, poiché era difficile registrare ed elaborare le grandi quantità di dati in modo rapido e accurato.

Negli ultimi anni, però, la capacità tecnologica è aumentata e ha migliorato le pratiche commerciali e contabili, i sistemi di tracciabilità dell'inventario possono ora essere gestiti attraverso l'uso di computer e scanner, il monitoraggio continuo dell'inventario è diventato meno oneroso.

Sistemi di inventario perpetuo e periodico

La maggior parte delle piccole e medie imprese utilizza il sistema di inventario periodico, che comporta audit di inventario programmatiAuditingAuditing si riferisce in genere a audit del bilancio o un esame obiettivo e una valutazione del bilancio di un'azienda - durante ogni anno. Nella maggior parte dei casi, i conteggi periodici dell'inventario vengono effettuati alcune volte all'anno o anche alla fine di ogni mese.

Il problema principale che le aziende devono affrontare nell'ambito del sistema di inventario periodico è il fatto che le informazioni sull'inventario non sono aggiornate, e potrebbe essere inaffidabile. . Ciò significa che i manager non dispongono di previsioni della domanda accurate o livelli di inventario per garantire che non si verifichino esaurimento scorte.

Gli inventari perpetui sono la soluzione a tale problema, fornire informazioni accurate e aggiornate sui livelli di inventario, COG, consente loro di verificare le discrepanze in tempo reale.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Vendite giornaliere nell'inventario (DSI)Vendite giornaliere nell'inventario (DSI)Vendite giornaliere nell'inventario (DSI), a volte noti come giorni di inventario o giorni di inventario, è una misura del numero medio di giorni o tempo

- Audit dell'inventario Audit dell'inventario L'inventario è il processo di controllo incrociato dei record finanziari con l'inventario fisico e i record. Può essere completato da revisori dei conti e altri

- LIFO vs. FIFOLIFO vs. FIFO In mezzo al dibattito in corso su LIFO vs. FIFO in contabilità, decidere quale metodo utilizzare non è sempre facile. LIFO e FIFO sono le due tecniche più comuni utilizzate nella valutazione del costo delle merci vendute e dell'inventario.

- Metodo del costo medio ponderatoMetodo del costo medio ponderatoIl metodo del costo medio ponderato (WAC) di valutazione dell'inventario utilizza una media ponderata per determinare l'importo che va in COGS e inventario. Il metodo del costo medio ponderato divide il costo dei beni disponibili per la vendita per il numero di unità disponibili per la vendita. Il metodo WAC è consentito sia dai GAAP che dagli IFRS.

-

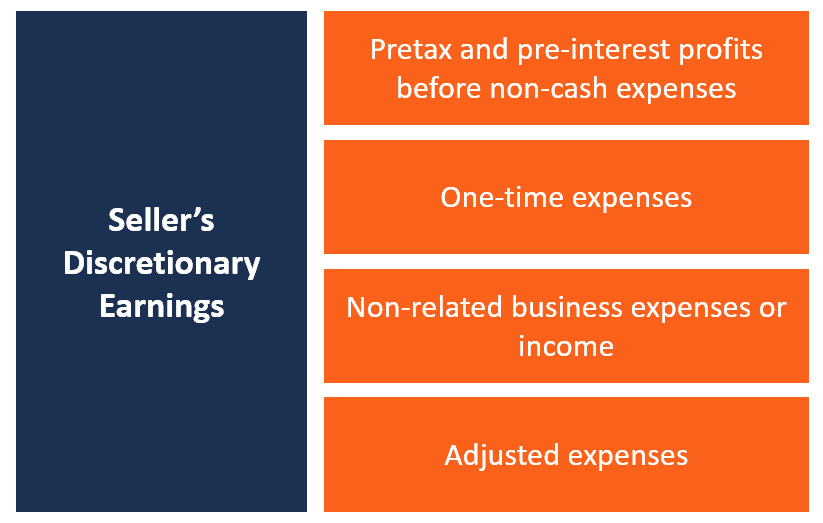

Qual è il guadagno discrezionale del venditore?

I guadagni discrezionali del venditore sono un flusso di cassaCash FlowCash Flow (CF) è laumento o la diminuzione della quantità di denaro di unazienda, istituzione, o individuo ha. In finanza, il ter

-

Il mantenimento dei figli termina quando il bambino si diploma al liceo?

I genitori possono creare un contratto che continua a sostenere i pagamenti dopo il liceo. Se tuo figlio si avvicina ai 18 anni o sta appena iniziando la scuola materna, capire se continuerai a ricev

-

Commercio di inflazione

Che cosè un commercio di inflazione? Un trade di inflazione è una strategia di investimento o un metodo di trading che cerca di trarre profitto dallaumento dei livelli dei prezzi influenzati dallinf

-

Come ho imparato a smettere di sentirmi senza speranza per i soldi

Hai mai pensato a quanto sarebbe stata diversa la tua vita se avessi seguito il consiglio di qualcuno? E se ti dicessi che potrebbe non essere troppo tardi? Recentemente ho riscoperto una lettera ch

Contabilità

-

Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

Come rimuovere una linea commerciale negativa dal tuo rapporto di credito Come rimuovere una linea commerciale negativa dal tuo rapporto di credito Avvertimento Non effettuare mai un pagamento su un debito inesigibile una volta che ha colpito il tuo rapporto di credito c...

-

Come gestire lo stress finanziario

Come gestire lo stress finanziario Per la maggior parte di noi, un certo livello di stress finanziario è inevitabile. Avrai sempre delle bollette da pagare, un lavoro da mantenere, e le spese occasionali di emergenza da affrontare. Ciò...

-

Come utilizzare una carta di credito quando non esegue la scansione

Come utilizzare una carta di credito quando non esegue la scansione Scopri i trucchi per aiutarti a scorrere la tua carta di credito. Le carte di credito e di debito sono accettate dalla maggior parte dei commercianti e sono estremamente convenienti quando non si des...

-

Che cos'è un ticker?

Che cos'è un ticker? Un ticker è un simbolo, una combinazione univoca di lettere e numeri che rappresentano un particolare titoloAzioneCosè unazione? Un individuo che possiede azioni di una società è chiamato azionista ed...