Che cos'è il conto di riconciliazione?

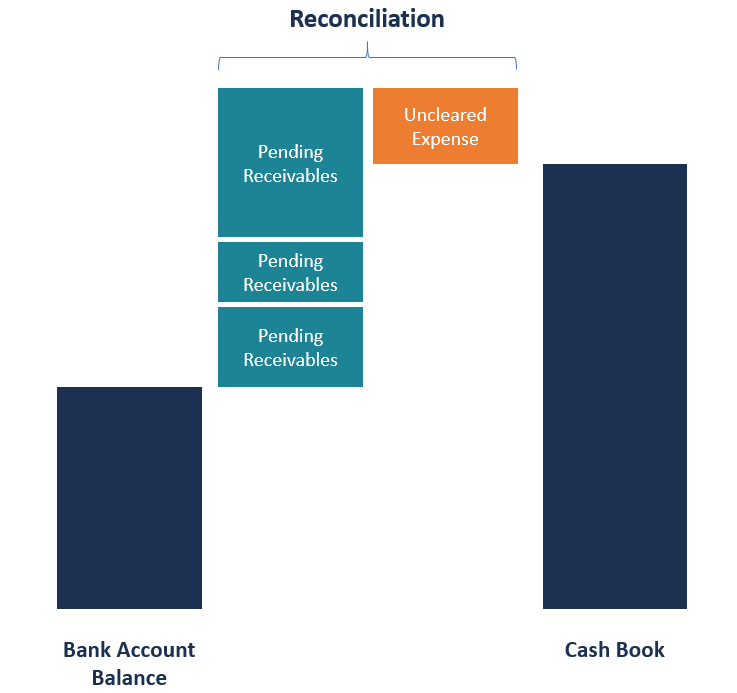

La riconciliazione di un conto è un processo contabile utilizzato per garantire che le transazioni nei registri finanziari di una società siano coerenti con i rapporti di terze parti indipendenti. La riconciliazione conferma che la somma registrata che lascia un conto corrisponde all'importo che è stato speso e che i due conti sono in pareggio alla fine del periodo di riferimento.

La riconciliazione è utilizzata dai contabiliGuida allo stipendio contabileIn questa guida allo stipendio contabile, ti diamo le cifre medi di retribuzione per gli occupati sia nella contabilità pubblica che in quella privata. I contabili sono responsabili dell'esame dei rendiconti finanziari per garantire l'accuratezza e la conformità alle leggi e ai regolamenti esistenti, gestire le attività relative alle tasse come il calcolo per spiegare la differenza tra due registri finanziari, come l'estratto conto e il libretto di cassa. Eventuali differenze inspiegabili tra i due record possono essere segni di appropriazione indebita o furto.

La riconciliazione del conto è necessaria per l'asset, responsabilità, e conti patrimoniali poiché i loro saldi vengono riportati ogni anno. Durante la riconciliazione, dovresti confrontare le transazioni registrate in un conto di registrazione interno con un estratto conto mensile esterno proveniente da fonti come banche e società di carte di credito. I saldi tra i due record devono concordare tra loro, ed eventuali discrepanze devono essere spiegate nell'estratto conto di riconciliazione.

Riepilogo

- La riconciliazione di un account aiuta a spiegare la differenza tra due record finanziari, come un estratto conto e un libretto di cassa.

- La riconciliazione conferma che l'importo registrato in uscita da un conto corrisponda all'importo sostenuto in un altro conto.

- I due principali metodi di riconciliazione includono analisi e revisione della documentazione.

Due modi per riconciliare un account

Di seguito sono riportati i due modi principali per riconciliare un account:

1. Revisione della documentazione

La revisione della documentazione è il metodo di riconciliazione dei conti più comunemente utilizzato. Si tratta di richiamare i dettagli del conto negli estratti conto e di rivedere l'adeguatezza di ciascuna transazione. Il metodo di documentazione determina se l'importo acquisito nel conto corrisponde all'importo effettivo speso dalla società.

Per esempio, un'azienda conserva un registro di tutte le ricevute per gli acquisti effettuati per assicurarsi che i soldi sostenuti vadano per le strade giuste. Quando si effettua una riconciliazione alla fine del mese, il ragioniere ha notato che la società è stata addebitata dieci volte per una transazione che non era nel libro di cassa. Il commercialista ha contattato la banca per avere informazioni sulla misteriosa transazione.

La banca ha scoperto che la misteriosa transazione era un errore bancario, e quindi, rimborsato alla società le detrazioni errate. La rettifica degli errori bancari porta il saldo dell'estratto conto e il saldo del libro di cassa in un accordo.

2. Revisione delle analisi

Il metodo di revisione analitica riconcilia i conti utilizzando le stime del livello di attività storico del conto. Implica la stima dell'importo effettivo che dovrebbe essere nell'account in base ai precedenti livelli di attività dell'account o ad altre metriche. Il processo viene utilizzato per scoprire se la discrepanza è dovuta a un errore di bilancio oa un furto.

Per esempio, una società può stimare l'importo dei crediti inesigibili previsti nel conto dei crediti per vedere se è vicino al saldo del fondo svalutazione crediti. per riflettere il vero valore dei crediti. L'importo rappresenta il valore dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento. Le sofferenze attese sono stimate sulla base dei livelli di attività storica del fondo svalutazione crediti.

Come funziona la riconciliazione dei conti (processo di riconciliazione)

La maggior parte delle aziende utilizza software di contabilitàSoftware di contabilità gratuitoIl software di contabilità gratuito offre alle aziende, dai singoli proprietari alle piccole e medie imprese (PMI) un modo conveniente per registrare le transazioni e riconciliare eventuali differenze che sorgono tra l'estratto conto e il libro di cassa. Però, la riconciliazione può richiedere l'intervento umano per registrare le transazioni che potrebbero essere state inserite in modo errato, sono stati omessi, o erano il risultato di errori bancari. Ecco il processo passo passo per condurre una riconciliazione del conto:

1. Confronta l'estratto conto del libro di cassa con l'estratto conto.

Spuntare tutte le transazioni registrate nel libro cassa rispetto a transazioni simili che appaiono nell'estratto conto. Fai un elenco di tutte le transazioni nell'estratto conto che non sono supportate, cioè., non sono supportati da alcuna prova come una ricevuta di pagamento.

2. Annotare tutti i pagamenti registrati nel libro cassa che non compaiono come pagamenti nell'estratto conto bancario.

Le transazioni possono includere transazioni ATM e assegni. Le transazioni devono essere detratte dal saldo dell'estratto conto. Anche, vanno annotate le operazioni risultanti nell'estratto conto ma mancanti nel libro cassa. Alcune delle transazioni interessate possono includere costi di servizio ATM, controllare le spese di stampa. scoperti di conto, controlli non verificati, eccetera.

3. Controllare sia il libro cassa che l'estratto conto per le transazioni che appaiono in entrambi i record.

Trova depositi diretti e accrediti del conto che appaiono nel libro cassa ma non nell'estratto conto, e aggiungerli al saldo dell'estratto conto. Allo stesso modo, se ci sono depositi che appaiono nell'estratto conto ma non sono nel libro cassa, aggiungere le voci al saldo del libro di cassa.

4. Controllare l'estratto conto per eventuali errori.

Un errore bancario è un addebito o un accredito errato sull'estratto conto di un assegno o di un deposito registrato su un conto errato. Gli errori bancari sono rari, ma l'azienda dovrebbe contattare immediatamente la banca per segnalare gli errori. La correzione apparirà nel futuro estratto conto, ma è necessaria una rettifica nella riconciliazione bancaria del periodo corrente per riconciliare la discrepanza.

5. Assicurati che i saldi siano uguali.

Dopo aver trovato prove per tutte le differenze tra l'estratto conto e il libro di cassa, i saldi in entrambi i record dovrebbero essere uguali. È necessario preparare una dichiarazione di riconciliazione bancaria che spieghi la differenza tra i registri interni dell'azienda e il conto bancario.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA) globale. carriera. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Modello di estratto conto riconciliazione bancariaModello di estratto conto riconciliazione bancariaQuesto modello di estratto conto riconciliazione bancaria mostra come calcolare il saldo di cassa rettificato utilizzando l'estratto conto e la registrazione contabile di una società. Una dichiarazione di riconciliazione bancaria è un documento che abbina il saldo di cassa sul bilancio di una società all'importo corrispondente sul suo estratto conto. riconciliazione

- Cash LarcenyCash LarcenyCash furto si riferisce all'atto di rubare denaro che è già stato registrato nei libri contabili durante un periodo specifico. Questa frode è perpetrata

- Normalizzazione dei rendiconti finanziari La normalizzazione dei rendiconti finanziari comporta la regolazione di spese o ricavi non ricorrenti nei rendiconti finanziari o nelle metriche in modo che riflettano solo le normali transazioni di un'azienda. I rendiconti finanziari spesso contengono spese che non costituiscono le normali operazioni commerciali di un'azienda

- Guida all'audit forenseGuida all'audit forenseUn audit forense è un controllo dettagliato dei registri di una società da utilizzare in un tribunale in un procedimento legale. ragionieri, avvocati, e

-

Alti e ribassi nei mercati volatili

Chiamala natura umana, o chiamalo persone che cercano di fare la loro migliore imitazione di Mark Haines. Ma per qualsiasi ragione, tutti vogliono essere quelli che chiamano il fondo. La settimana s

-

3 consigli per far funzionare il tuo trambusto laterale per te

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

IPO Robinhood:5 rischi che gli investitori dovrebbero considerare quando le azioni iniziano a essere negoziate

Lapp finanziaria Robinhood parla di democratizzazione degli investimenti e ha fatto qualcosa al riguardo con la propria offerta pubblica iniziale, o IPO. Il broker ha permesso ai suoi clienti di parte

-

Ritorno a scuola:3 lezioni finanziarie da insegnare ai tuoi figli quest'anno

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Contabilità

-

Come diventare un contabile e lavorare da casa (guadagna $ 50 + / ora)

Come diventare un contabile e lavorare da casa (guadagna $ 50 + / ora) Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Imparare a diventare un contabile può aiutarti a creare la migliore ...

-

Qual è il tasso di sconto federale?

Qual è il tasso di sconto federale? Il tasso di sconto federale è il tasso che le banche centrali applicano alle banche e agli istituti di deposito che prendono in prestito denaro dalla banca centrale. Negli Stati Uniti e in al...

-

Cos'è la doppia entrata?

Cos'è la doppia entrata? La partita doppia si riferisce a un sistema di contabilità che, mentre abbastanza semplice da capire, è uno dei concetti fondamentali più importanti nella contabilità. Fondamentalmente, contabilità in...

-

Crypto sta flirtando con Breaking the Downtrend

Crypto sta flirtando con Breaking the Downtrend Sarà questo il prossimo passo nel viaggio di Bitcoin sulla luna? Bitcoin è in una tendenza al ribasso, insieme al resto della criptovaluta da metà gennaio circa (la data esatta varia in base alla mo...