Cos'è Repo 105?

Repo 105 è un espediente contabileTop Scandali contabiliGli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo che è stato utilizzato all'interno di Lehman Brothers per classificare i prestiti a breve termine come una vendita. È una forma di contratto di riacquisto che consente alle società di prendere in prestito i fondi in eccesso di altre società per un breve periodo in cambio di garanzie. Il mutuatario promette di restituire il prestito a breve termine più gli interessi, e la garanzia non passa di mano. La garanzia, di solito un legame, si presume che sia stato venduto e poi riacquistato.

I proventi della vendita vengono utilizzati per pagare i debiti, consentendo alla società di ridurre temporaneamente le passività ai fini della rendicontazione finanziaria. Dopo la pubblicazione del bilancio, quindi la società prende in prestito denaro e riacquista immediatamente le attività.

Il termine Repo 105 divenne noto in seguito al crollo di Lehman Brothers, una banca di investimento con sede negli Stati Uniti. I contabili di Lehman hanno utilizzato l'espediente contabile per pagare 50 miliardi di dollari di passività, con l'obiettivo di ridurre le passività in bilancio prima della pubblicazione del bilancio della società.

La manipolazione del bilancio non è stata né resa pubblica agli azionisti della società né inclusa nelle note a piè di pagina della relazione finanziaria. La banca ha utilizzato la tecnica per far sembrare che fosse meno dipendente dai prestiti (con leva finanziaria) di quanto non fosse in realtà.

Come Lehman ha utilizzato il Repo 105

Quando Lehman Brothers progettò Repo 105 nel 2001, non è stato possibile ottenere una vera opinione di vendita da un avvocato americano, poiché tale pratica non è consentita negli Stati Uniti. In alternativa, la banca ha chiesto il parere di Linklaters, uno studio legale con sede a Londra. L'azienda ha dato il suo brief legale sulla base della legge inglese in contrasto con la legge americana.

Linklaters ha affermato che "se due parti scambiano beni con denaro contante e la parte che riceve beni decide di restituire beni equivalenti anziché i beni stessi originariamente consegnati, la transazione equivale a una vendita”. Basandosi su questa opinione, Lehman ha effettuato tutte le sue operazioni Repo 105 e Repo 108 nel Regno Unito, tramite Lehman Brothers International (Europa).

Rapporto del tribunale

Secondo una relazione dell'esaminatore d'ufficio, Anton R. Valukas, Lehman ha utilizzato il Repo 105 tre volte nei suoi rendiconti finanziari Analisi dei rendiconti finanziari Come eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico, . L'esaminatore ha rivelato che Lehman ha utilizzato Repo 105 e Repo 108 per rimuovere temporaneamente l'inventario dei titoli dai suoi rendiconti finanziari per un periodo da sette a dieci giorni. La manipolazione ha rappresentato un'immagine fuorviante della posizione finanziaria della banca per i suoi investitori, Consiglio di Amministrazione, e le agenzie di rating.

Le operazioni repo 105 utilizzate da Lehman erano quasi simili alle normali operazioni repo che le banche utilizzano per prendere in prestito prestiti a breve termine, tranne per il fatto che Lehman ha riportato l'operazione come una vendita piuttosto che come un'operazione di finanziamento. La registrazione di Repo 105 come vendita piuttosto che come operazione di finanziamento ha consentito alla banca di eliminare il debito dal bilancio.

Lehman ha aumentato l'uso di Repo 105 da due a tre volte prima della fine di un periodo contabile al fine di nascondere difficoltà finanziarie. Trasferirebbe la proprietà di titoli di alta qualità al 105% o al 108% dell'importo ricevuto (da cui i nomi Repo 105 e Repo 108). Lehman utilizzerebbe quindi i proventi della vendita di titoli per ridurre le sue passività e migliorare i suoi rapporti di leva finanziaria. Subito dopo l'inizio di un nuovo trimestre, la banca prenderebbe in prestito fondi per rimborsare il precedente prestito in contanti più gli interessi, riacquistare i titoli, e ripristinare queste attività nel suo bilancio.

Per esempio, nell'ultimo trimestre del 2007, Lehman ha utilizzato 38 miliardi di dollari, e la leva netta segnalata era 16,1 mentre la leva effettiva senza repo 105 era 17,8. Allo stesso modo, nel primo trimestre del 2008, la banca ha utilizzato $ 49,1 miliardi e ha riportato la leva finanziaria netta pari a 15,4 mentre il rapporto di leva effettivo dell'azienda era 17,3.

La difesa di Lehman di Repo 105

Gli ex direttori di Lehman Brothers hanno difeso il loro uso di Repo 105 con l'argomento che altre istituzioni finanziarie hanno praticato qualche forma di facciata per aggiustare i loro rapporti finanziari. Hanno affermato che i 50 miliardi di dollari esclusi dal loro bilancio erano troppo insignificanti rispetto alla quantità di denaro persa durante la crisi finanziaria globale.

La banca ha utilizzato Repo per abbassare il proprio rapporto di leva finanziaria e fuorviare le agenzie di rating in modo che le agenzie non dessero alla società un rating scadente che avrebbe rappresentato un'immagine negativa per i suoi stakeholder. Tra marzo e settembre 2008 le tre grandi agenzie di rating si sono alternate nel declassare le prospettive di credito e il rating di Lehman.

Risultati del rapporto dell'esaminatore

Antonio Valukas, presidente dello studio legale Jenner e Block, è stato nominato da un fallimento di New YorkBankruptcyIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di ripagare i propri debiti insoluti. Il tribunale per esaminare le cause del fallimento di Lehman. L'esaminatore ha scoperto che c'erano prove sufficienti per ritenere i dirigenti di Lehman colpevoli di colpa grave. I funzionari hanno esposto Lehman a potenziali responsabilità escludendo intenzionalmente transazioni specifiche che erano rilevanti per le operazioni della banca.

L'esaminatore ha affermato che la direzione non aveva previsto la crisi dei mutui. Anziché, la banca ha ignorato le difficoltà finanziarie e si aspettava di guadagnare alti guadagni quando i mercati si sarebbero ripresi.

Nascondere le difficoltà finanziarie con Repo 105

I dirigenti della banca si sono avventurati in un'eccessiva assunzione di rischi e in un'elevata leva finanziaria. Al momento dell'insolvenza, Lehman deteneva $ 700 miliardi di attività e solo $ 25 miliardi di azioni. La banca deteneva attività con scadenza superiore a un anno mentre le sue passività erano per lo più a breve termine, maturazione in meno di un anno. Questo squilibrio ha costretto Lehman a prendere in prestito miliardi di dollari attraverso il mercato dei pronti contro termine per pagare i suoi obblighi di debito a breve termine.

L'eccessivo indebitamento a breve termine ha fatto perdere ai finanziatori la fiducia nella capacità della banca di rimborsare i prestiti. La banca si è rivolta alla manipolazione del bilancio per nascondere le sue difficoltà finanziarie alle agenzie di rating e agli investitori. A parere dell'esaminatore, c'erano prove sufficienti per sostenere l'azione legale e il recupero delle perdite da parte dei dirigenti della banca.

Negligenza dello studio contabile

La relazione dell'esaminatore ha trovato anche i revisori dei conti della banca, Ernst &Young, negligenza professionale per non aver contestato l'esattezza del bilancio pubblicato. Per di più, l'azienda non è riuscita a indagare sulle accuse fatte dall'allora vicepresidente senior di Lehman, Matteo Lee, sull'uso improprio di Repo 105. Il giornale di Wall Street ha anche indicato un possibile conflitto di interessi quando Ernst &Young ha ricevuto un aumento del livello delle commissioni da Lehman dal 2001 al 2008.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Etica contabileEtica contabileL'etica contabile è un argomento importante perché, come ragionieri, siamo il personale chiave che accede alle informazioni finanziarie delle persone

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

-

Imposta sulle plusvalenze a breve termine:la differenza che può fare un giorno

Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager delle operazioni Christina Taylor. È stato a

-

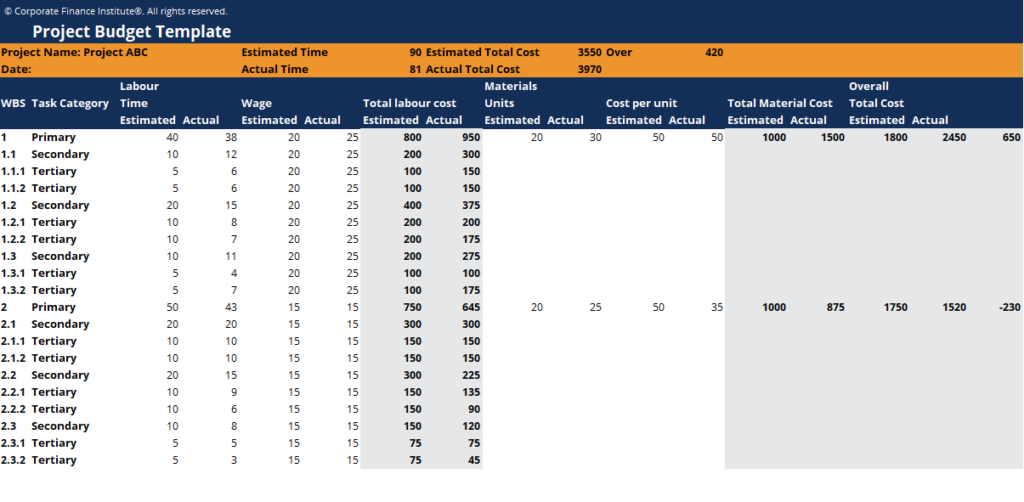

Che cos'è un budget di progetto?

Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebb

-

I prezzi di Litecoin raggiungono i $ 230 mentre i mercati si preparano al lancio di LitePay

Prezzi Litecoin oggi si è avvicinato a $ 230 per moneta grazie alle dichiarazioni rialziste del creatore Charlie Lee e al lancio di LitePay. Nel fine settimana, Lee ha twittato la sua convinzione c

-

Dove posso ottenere un prestito di giorno di paga?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Contabilità

-

I migliori conti di risparmio per neonati

I migliori conti di risparmio per neonati Madre con un bambino piccolo. Le spese inerenti alla crescita di un figlio possono cogliere di sorpresa sia i genitori principianti che i veterani. Per contribuire ad alleviare questi costi, sono dis...

-

Come aprire un conto corrente presso TCF Bank

Come aprire un conto corrente presso TCF Bank Come aprire un conto corrente presso TCF Bank Se vivi in Arizona, Colorado, Illinois, Michigan, Minnesota, Dakota del Sud o Wisconsin, TCF Bank è una delle opzioni bancarie locali a tua disposizion...

-

Rifinanziare il mutuo vicino alla pensione? 4 cose da considerare

Rifinanziare il mutuo vicino alla pensione? 4 cose da considerare Rifinanziare la tua casa una volta che sei in pensione può ostacolare le tue finanze. (iStock) Le persone che stanno pianificando di andare in pensione presto e hanno un mutuo con un tasso di intere...

-

Come calcolare l'afflusso di cassa

Come calcolare l'afflusso di cassa Utilizzare il rendiconto finanziario per calcolare lafflusso di cassa totale. Molti analisti ritengono che il flusso di cassa sia il re. Questo perché la quantità di denaro che unazienda apporta può ...