Che cos'è il ciclo di segnalazione?

Il ciclo di rendicontazione prevede l'esecuzione, gestire, in aggiornamento, e rendicontazione dei conti di una società. Il ciclo di solito viene eseguito in concomitanza con i cicli di pianificazione e budgeting. Assicura che l'azienda sia pronta per iniziare il periodo successivo. I cicli di pianificazione/budget e il ciclo di rendicontazione di un'azienda sono generalmente indipendenti l'uno dall'altro, ma possono coinvolgere le stesse persone nella loro preparazione.

Il ciclo di pianificazione prevede stime future della spesa e dei flussi di cassa del reddito, mentre il ciclo di rendicontazione fornisce la situazione attuale dell'azienda, per quanto riguarda le attivitàTipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e, reddito, e spese, dopo un determinato periodo di tempo lavorativo. Perciò, il ciclo di pianificazione guarda avanti in termini di tempo, mentre il ciclo di rendicontazione guarda all'indietro sull'attività economica e sulla classifica più recente.

Riepilogo

- Il ciclo di rendicontazione è un'intera sequenza di un periodo di rendicontazione che guida la preparazione del bilancio.

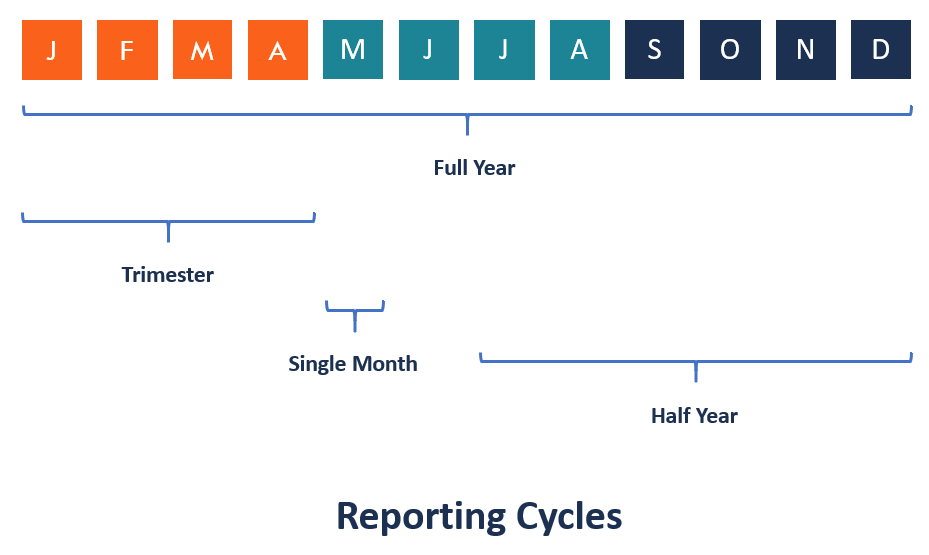

- Il periodo del ciclo di rendicontazione può essere di un anno, trimestre fiscale, o un periodo specificato.

- Il ciclo inizia con le prime registrazioni delle registrazioni a giornale e termina con la pubblicazione del bilancio della società e la chiusura di tutti i conti provvisori.

Regolamento del ciclo di rendicontazione

Reporting delle prestazioni aziendali, soprattutto per le società pubbliche Società pubbliche Le società pubbliche sono entità che negoziano le proprie azioni sul mercato dei cambi pubblici. Gli investitori possono diventare azionisti di una società pubblica acquistando azioni delle azioni della società. La società è considerata pubblica poiché qualsiasi investitore interessato può acquistare azioni della società nello scambio pubblico per diventare proprietari di azioni., è obbligatorio in tutto il mondo. Il ciclo di rendicontazione dovrebbe, al massimo, essere per un anno o meno. Tale regolamento contribuisce alla trasparenza nella gestione delle società pubbliche. Gli investitori possiedono società quotate attraverso l'acquisto di azioni, e ottenere informazioni sulle loro operazioni attraverso la lettura dei rapporti finanziari delle società. I rapporti finanziari, perciò, consentire agli investitori di seguire facilmente le prestazioni dell'azienda.

I bilanci su cui le società sono obbligate a rendicontare includono il conto economico, Rendiconto finanziario, dichiarazione degli utili non distribuiti, e stato patrimoniale. Sono le dichiarazioni di base che consentono al pubblico di comprendere l'andamento finanziario dell'azienda in un determinato periodo.

Vantaggi del ciclo di rendicontazione

Il ciclo di rendicontazione di qualsiasi azienda è importante per fornire informazioni vitali ai suoi azionisti, registi, dipendenti, concorrenti, e analisti finanziari. I rendiconti finanziari pubblicati durante il ciclo di rendicontazione forniscono una panoramica dell'andamento della società.

Per esempio, il conto economicoConto economicoIl conto economico è uno dei principali rendiconti finanziari di una società che mostra i loro profitti e perdite in un periodo di tempo. Il profitto o dettagli sui ricavi delle vendite per un periodo specifico, spese sostenute dalla società, interessi attivi maturati, e l'utile netto di periodo. Lo stato patrimoniale, noto anche come bilancio, fornisce il valore netto delle attività possedute dalla società alla fine di un periodo finanziario.

Il valore netto di tutti i beni tiene conto del loro deprezzamento e del loro valore attuale sul mercato. Il prospetto degli utili portati a nuovo indica come gli amministratori della società hanno allocato gli utili netti di periodo al conto utili portati a nuovo e al conto dividendi per la distribuzione agli azionisti.

Un conto nel ciclo di rendicontazione

L'account è l'elemento costitutivo di base di un ciclo di reporting, e tiene traccia di ogni transazione eseguita dalla società. Una transazione, d'altra parte, è un'attività intrapresa dall'impresa per servire un cliente. Le transazioni causano un cambiamento nei guadagni finanziari, sia come reddito per l'azienda o come spesa in cui spende denaro.

I conti rientrano in categorie, come entrate, responsabilità, equità, risorse, e spese. Un account deve essere univoco rispetto agli altri account dell'azienda. Perciò, ogni account viene fornito con un numero di account e un nome distinti. Il saldo del conto è sempre a debito oa credito.

Una transazione nel ciclo di rendicontazione

Una transazione può essere finanziaria o non finanziaria. Le transazioni possono essere registrate come ratei o come transazioni in contanti. Il numero e lo stato delle transazioni raramente dipendono dalle dimensioni dell'azienda e dal traffico delle attività al suo interno. Esempi di transazioni includono spese, pagando dividendi, acquisizione di beni, cancellazione di crediti inesigibili, una vendita, ricavi ottenuti, eccetera.

Le transazioni vengono inserite nel giornale in ordine cronologico. L'ordine di occorrenza delle transazioni determina il loro ordine. Consente un facile follow-up nel caso in cui si richieda una migliore spiegazione del contenuto del rendiconto finanziario.

Chiusura del ciclo di rendicontazione

Il ciclo di rendicontazione si chiude con la redazione e la pubblicazione dei rendiconti finanziari. Le dichiarazioni riportate dovrebbero essere verificate alla ricerca di errori tramite audit per apportare le modifiche finali prima di essere rese pubbliche. Il bilancio viene discusso con gli amministratori prima della pubblicazione. La relazione finale dovrebbe essere sottoposta al vaglio di un revisore dei conti prima di essere resa pubblica.

Un revisore dovrebbe leggere tra le righe per evidenziare eventuali incongruenze ed errori veri e propri nella relazione. Il revisore verifica se la relazione è conforme ai principi contabili stabiliti e se rappresenta un vero stato finanziario dell'impresa. Se il revisore è soddisfatto della relazione e esprime un giudizio senza riserve, il rapporto viene rilasciato agli investitori, azionisti, e il pubblico in generale attraverso i media mainstream o i canali di comunicazione dell'azienda.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Guida agli utiliGuida agli utiliUna guida agli utili è l'informazione fornita dalla direzione di una società quotata in borsa in merito ai suoi risultati futuri attesi, comprese le stime

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

- Tipi di Due Diligence Tipi di Due Diligence Uno dei processi più importanti e lunghi in un'operazione di M&A è la Due Diligence. Il processo di due diligence è qualcosa che l'acquirente conduce per confermare l'esattezza delle affermazioni del venditore. Un potenziale accordo di fusione e acquisizione comporta diversi tipi di due diligence.

-

Modi creativi per ridurre il debito dei prestiti studenteschi

Ogni volta che la retta aumenta, gli studenti diventano più dipendenti dai programmi di prestito per pagare la scuola. Ma le conseguenze a lungo termine di tali decisioni significano che studenti e

-

Come utilizzare più codici coupon online

Potresti risparmiare un sacco di tempo e denaro facendo acquisti online. Lo shopping online ti consente di ricevere prodotti consegnati a casa tua che altrimenti non avresti potuto ottenere. Sarai in

-

Come ho venduto il mio appartamento e risparmiato $ 5,

000 Questo post per gli ospiti di Nick Rothacher , leconomista autodidatta , fa parte della funzione storie dei lettori di Diventa ricco lentamente. Alcune storie contengono consigli generali; a

-

Come ottenere sovvenzioni personali per ripagare i debiti

Sembra troppo bello per essere vero perché lo è. Sebbene siano disponibili sovvenzioni per aiutare i bisognosi, non sono progettati per aiutarti a far fronte al tuo debito. Sebbene non ci siano sovven

Contabilità

-

Tendenze tecnologiche fintech nel mondo delle criptovalute e della blockchain

Tendenze tecnologiche fintech nel mondo delle criptovalute e della blockchain La tecnologia finanziaria ha registrato una crescita drammatica nel 2020 a causa delle pandemie globali. Lattuazione degli ordini di prescrizione di Covid-19 in tutto il mondo significa più persone di...

-

Cosa sono i fondi comuni?

Cosa sono i fondi comuni? Molti investitori prudenti non vogliono correre rischi elevati quando investono i loro soldi. Invece di tuffarti solo nella parte più profonda del pool di investimenti, che può essere un tuffo spavent...

-

Tipi di scarichi per lavelli

Tipi di scarichi per lavelli I lavelli in cucina e in bagno sono i principali punti di accento. Oltre alla sua bellezza, il lavandino ha una preziosa responsabilità; è la postazione centrale per la pulizia dei piatti, lavarsi la ...

-

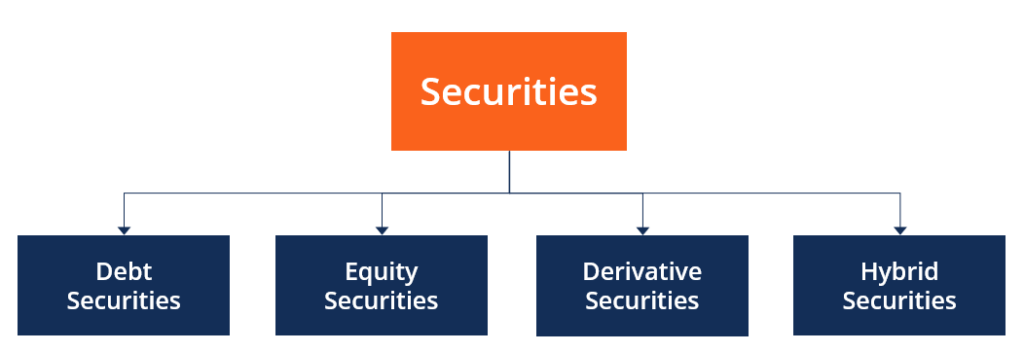

Quali sono i tipi di sicurezza?

Quali sono i tipi di sicurezza? Esistono quattro tipi principali di titoli:titoli di debito, titoli azionari, titoli derivati, e titoli ibridi, che sono una combinazione di debito e capitale. Fig. 1. Tipi di titoli Defi...