Che cos'è il riconoscimento delle entrate?

Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali ricavi Ricavi di vendita Il fatturato di vendita è il reddito ricevuto da un'azienda dalle sue vendite di beni o dalla prestazione di servizi. In contabilità, i termini "vendite" ed è riconosciuto. In teoria, esiste un'ampia gamma di potenziali punti in cui è possibile riconoscere i ricavi. Questa guida affronta i principi di riconoscimento sia per gli IFRS che per gli U.S. GAAP.

Condizioni per il riconoscimento dei ricavi

Secondo i criteri IFRS, per il riconoscimento dei ricavi, devono essere soddisfatte le seguenti condizioni:

- I rischi ei benefici della proprietà sono stati trasferiti dal venditore all'acquirente.

- Il venditore perde il controllo della merce venduta.

- La riscossione dei pagamentiCiclo delle vendite e degli incassiIl ciclo delle vendite e degli incassi, noto anche come reddito, crediti, e incassi (RRR) ciclo, comprende varie classi di beni o servizi è ragionevolmente assicurato.

- L'ammontare dei ricavi può essere ragionevolmente misurato.

- I costi dei ricavi possono essere ragionevolmente misurati.

Le condizioni (1) e (2) sono indicate come Prestazione . Per quanto riguarda le prestazioni, si verifica quando il venditore ha fatto ciò che ci si aspettava da diritto al pagamento.

La condizione (3) è indicata come Collezionabilità . Il venditore deve avere una ragionevole aspettativa di essere pagato per la prestazione.

Le condizioni (4) e (5) sono indicate come Misurabilità. A causa della linea guida contabile del principio di corrispondenza, il venditore deve essere in grado di far corrispondere i ricavi alle spese. Quindi, sia i ricavi che le spese dovrebbero poter essere ragionevolmente misurati.

Riconoscimento dei ricavi da contratti

IFRS15, ricavi da contratti con i clienti, stabilisce i passaggi specifici per il riconoscimento dei ricavi. È importante notare che ci sono alcune esclusioni dall'IFRS 15 come:

- Contratti di locazione (IAS 17)

- Contratti assicurativi (IFRS 4)

- Strumenti finanziari (IFRS 9)

Fasi nel riconoscimento dei ricavi dai contratti

I cinque passaggi per il riconoscimento dei ricavi nei contratti sono i seguenti:

1. Identificazione del contratto

Affinché un contratto si formi, devono essere soddisfatte tutte le condizioni:

- Entrambe le parti devono aver approvato il contratto (sia esso scritto, verbale, o implicito).

- Il punto di trasferimento di beni e serviziProdotti e serviziUn prodotto è un elemento tangibile che viene immesso sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, che deriva da può essere identificato.

- Vengono individuati i termini di pagamento.

- Il contratto ha sostanza commerciale.

- È probabile l'incasso del pagamento.

2. Identificazione degli obblighi di prestazione

Alcuni contratti possono comportare più di un'obbligazione di prestazione. Per esempio, la vendita di un'auto con una lezione di guida complementare sarebbe considerata come due obblighi di prestazione:il primo è l'auto stessa e il secondo è la lezione di guida.

Gli obblighi di prestazione devono essere distinti gli uni dagli altri. Affinché un bene o un servizio sia distinto devono essere soddisfatte le seguenti condizioni:

- L'acquirente (cliente) può beneficiare da solo dei beni o dei servizi.

- Il bene o servizio è identificato separatamente nel contratto.

3. Determinazione del prezzo della transazione

Il prezzo della transazione è solitamente determinato prontamente; la maggior parte dei contratti prevede un importo fisso. Per esempio, un prezzo di $ 20, 000 per la vendita di un'auto con lezione di guida complementare. Il prezzo della transazione, in questo caso, sarebbe $ 20, 000.

4. Allocazione del prezzo della transazione agli obblighi di performance

L'allocazione del prezzo dell'operazione a più di un'obbligazione di fare dovrebbe essere basata sui prezzi di vendita indipendenti dell'obbligazione di fare.

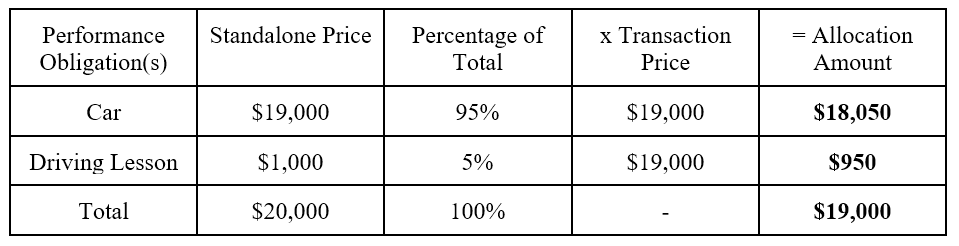

Per esempio, un contratto prevede la vendita di un'auto con una lezione di guida complementare. Il prezzo totale della transazione è di $ 20, 000. Il prezzo di vendita autonomo dell'auto è di $ 19, 000 mentre il prezzo di vendita autonomo della lezione di guida è di $ 1, 000. L'allocazione del prezzo della transazione sarebbe la seguente:

Nota:la percentuale del totale è semplicemente il prezzo a sé stante diviso per il prezzo a sé stante totale. Per esempio, la percentuale del totale per l'auto sarebbe calcolata come $ 19, 000 / $ 20, 000 =95%.

5. Riconoscimento delle entrate in conformità con le prestazioni

Richiamare le condizioni per il riconoscimento dei ricavi. Le condizioni (1) e (2) stabiliscono che il ricavo sarebbe riconosciuto quando il venditore ha fatto ciò che dovrebbe avere diritto al pagamento. Perciò, i ricavi sono rilevati:

- Ad un certo punto nel tempo; o

- Col tempo

Nell'esempio sopra, il ricavo associato all'auto sarebbe riconosciuto nel momento in cui l'acquirente prende possesso dell'auto. D'altra parte, la lezione di guida complementare verrebbe riconosciuta al momento della prestazione del servizio.

Le registrazioni prima nota di riconoscimento dei ricavi per i due obblighi di prestazione (auto e lezione di guida) sarebbero le seguenti:

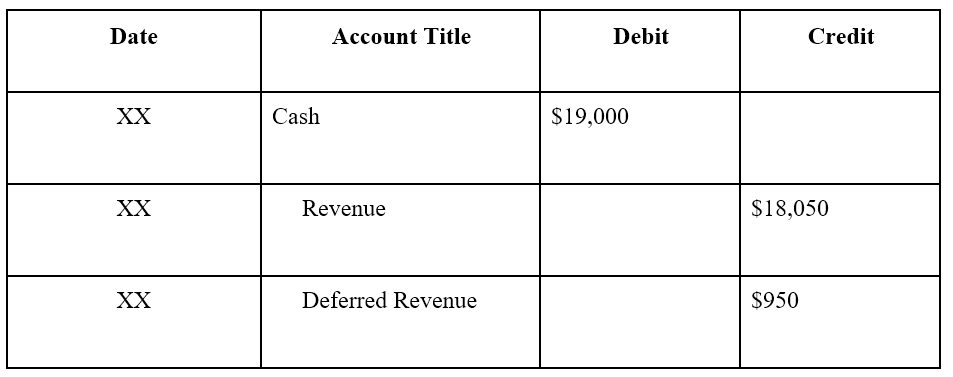

Per la vendita dell'auto e lezione di guida gratuita:

Nota:le entrate sono riconosciute per la vendita dell'auto ($ 18, 050) ma non per la lezione di guida complementare perché non ancora erogata.

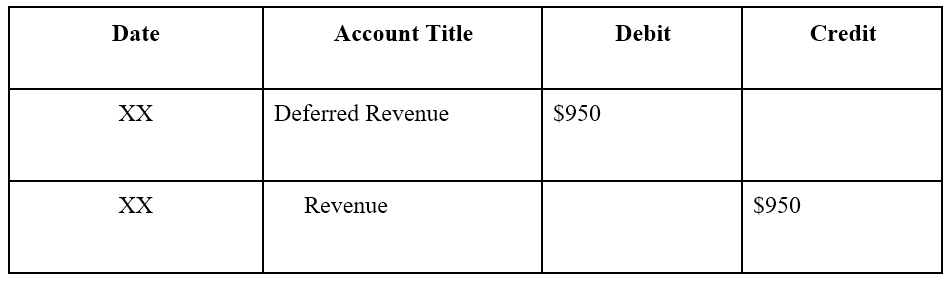

Quando è stata erogata la lezione di guida complementare:

Nota:le entrate sono differite fino a quando non è stata fornita la lezione di guida.

Principi di riconoscimento dei ricavi GAAP

Il Financial Accounting Standards Board (FASB) che stabilisce gli standard per gli U.S. GAAP ha i seguenti 5 principi per il riconoscimento delle entrate:

- Identificare il contratto del cliente

- Identificare gli obblighi nel contratto del cliente

- Determina il prezzo della transazione

- Assegnare il prezzo della transazione in base agli obblighi di prestazione nel contratto

- Riconoscere i ricavi quando le obbligazioni di fare sono soddisfatte

Scopri di più sui principi sul sito web di FASB.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Modello a tre rendiconto 3 Modello di rendiconto Un modello di rendiconto 3 collega il conto economico, bilancio, e rendiconto finanziario in un unico modello finanziario connesso dinamicamente. Esempi, guida

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

-

Finanza di progetto:una guida introduttiva

La finanza di progetto è lanalisi finanziaria dellintero ciclo di vita di un progetto. Tipicamente, unanalisi costi-benefici viene utilizzata per determinare se i benefici economici di un progetto son

-

Come scoprire cosa copre l'assicurazione dentale Invisalign

Un invisalign viene messo sui denti di una donna. Invisalign è unalternativa agli apparecchi metallici. La società sostiene che molti piani di assicurazione dentale coprono Invisalign. Alcune aziende

-

Settore privato Aggiunto 568, 000 posti di lavoro a settembre, Rapporti ADP

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come richiedere carte di credito Clean Sweep?

Richiedi carte di credito Clean Sweep La carta di credito di CleanSweep è un termine un po improprio. CleanSweep è un marchio registrato di Bank of America ed era il nome di un programma di marketing

Contabilità

-

Gli assicuratori non devono pagare i sinistri per interruzione dell'attività di coronavirus:Tesoro

Gli assicuratori non devono pagare i sinistri per interruzione dell'attività di coronavirus:Tesoro Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui . Il Dipartimento del Tesoro non sembra condividere la convinzione che...

-

Aon,

Aon, Willis Tower Watson rottama una fusione da circa 30 miliardi di dollari Fox Business Flash in testa ai titoli per il 26 luglio Controlla cosa sta facendo clic su FoxBusiness.com. Aon PLC e Willi...

-

Ecco quando rivendicare la previdenza sociale a 62 potrebbe ritorcersi contro di te

Ecco quando rivendicare la previdenza sociale a 62 potrebbe ritorcersi contro di te Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro Quando si tratta di iscriversi all...

-

Media mobile convergenza divergenza (MACD)

Media mobile convergenza divergenza (MACD) Che cosè la divergenza della convergenza della media mobile (MACD)? La divergenza della convergenza media mobile (MACD) è un indicatore di momentum che segue la tendenza che mostra la relazione tra ...