Che cos'è la somma degli anni di ammortamento (SYD)?

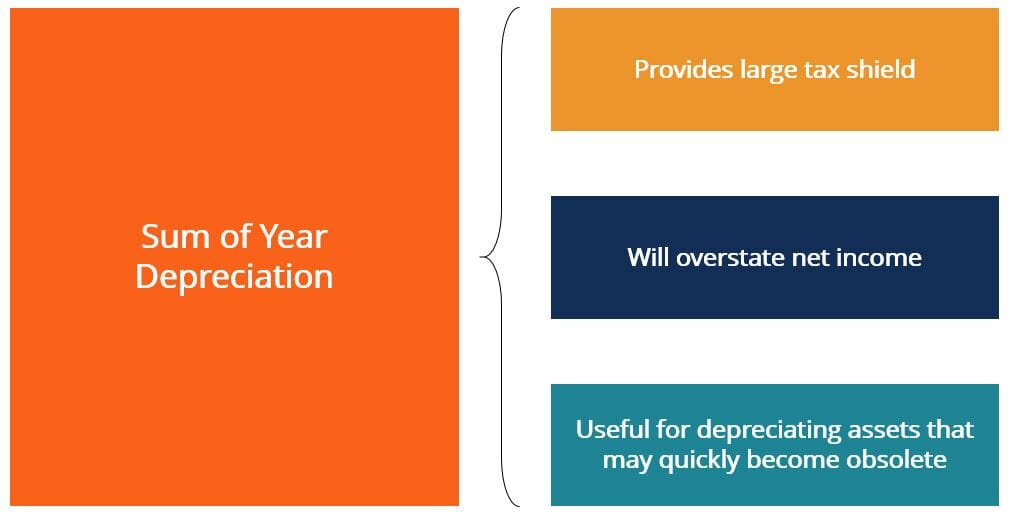

L'ammortamento della somma degli anni (SYD) è un metodo di ammortamento accelerato. Simile al doppio saldo decrescenteAmmortamento a doppio saldo decrescenteIl metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato che raddoppia l'approccio di ammortamento regolare. è metodo, l'ammortamento della somma degli anni mira ad ammortizzare le attività di una società a un tasso accelerato. Le aziende possono scegliere il metodo SYD in quanto la pratica si tradurrà in un maggiore ammortamento scudo fiscaleTax Shield Uno scudo fiscale è una detrazione consentita dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono l'ammortamento, ammortamento, rate del mutuo e degli interessi passivi nei primi anni di vita del bene.

Le organizzazioni che si trovano ad affrontare ambienti fiscali difficili possono scegliere di deprezzare le proprie attività in modo accelerato al fine di realizzare maggiori risparmi fiscali e beneficiare del risultato netto sottostimato risultante indicato sul bilancio dell'azienda Tre bilanci I tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono nei primi anni di possesso dei beni. Negli anni successivi, quando l'importo dell'ammortamento è inferiore, il reddito netto sarà sopravvalutato.

Il metodo di ammortamento della somma degli anni è anche popolare tra le aziende che stanno cercando di cancellare attrezzature che hanno un'alta probabilità di diventare obsolete prima del valore di recuperoValore di recuperoIl valore di recupero è l'importo stimato che un bene vale alla fine della sua vita utile. Il valore di recupero è noto anche come valore di scarto raggiunto. Per esempio, un'azienda può scegliere questo metodo per ammortizzare beni come computer, che può diventare obsoleto molto rapidamente dato il ritmo dei progressi tecnologici nel mondo di oggi.

Come funziona

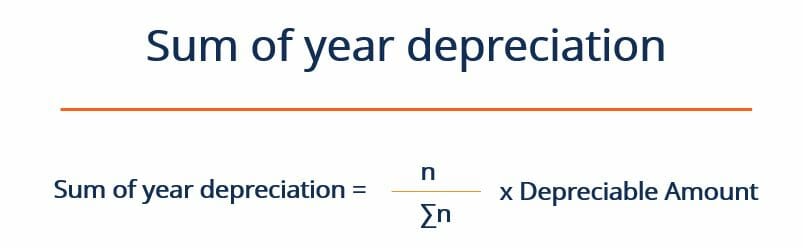

Il metodo di ammortamento della somma degli anni funziona ammortizzando l'importo ammortizzabile del cespite in base a un fattore di ammortamento unico per ogni anno. L'importo ammortizzabile è pari al costo totale di acquisizione del bene meno il valore di recupero del bene. Il costo totale dell'acquisizione si riferisce al totale degli investimenti che la società ha dovuto sostenere per entrare in possesso di tali beni.

Il costo totale includerebbe il prezzo di acquisto del bene, eventuali spese di spedizione associate allo spostamento del bene in azienda, ed eventuali costi di installazione. Il fattore di ammortamento è la vita utile del bene (in anni) divisa per la somma di tutti gli anni utili. La formula seguente riassume il processo:

In cui si:

- n – Vita utile del bene (es. 4 anni)

- n – Somma di anni (ad es. 4 anni:1+2+3+4 =10)

- Importo ammortizzabile – (Costo di acquisizione totale – Valore di recupero)

Esempio di ammortamento della somma degli anni

Considera la società di caffè Mega Coffee, che è pronta ad espandersi nella nuova sede dell'ufficio. L'azienda sta valutando di investire negli ultimi computer disponibili per assicurarsi che la sua attività si svolga senza intoppi. Il costo del materiale di tutti i computer è di $2, 500, 000.

Però, Mega Coffee deve pagare $ 100, 000 di spese di spedizione per spostare a tempo debito questo enorme ordine di computer in tutto il paese. Inoltre, Mega Coffee si trova di fronte a $ 400, 000 spese di installazione per garantire che i suoi computer siano installati correttamente e funzionino a pieno regime.

Mega Coffee ritiene che alla fine dei 5 anni di vita utile dei computer, varranno $ 200, 000. L'azienda decide di ammortizzare i beni utilizzando il metodo SYD in quanto si trova di fronte a un ambiente fiscale piuttosto rigido. Anche, c'è un'alta probabilità che i computer diventino obsoleti prima che la loro vita utile sia esaurita. Creare un piano di ammortamento per modellare il modo in cui questi beni possono essere ammortizzati.

Soluzione

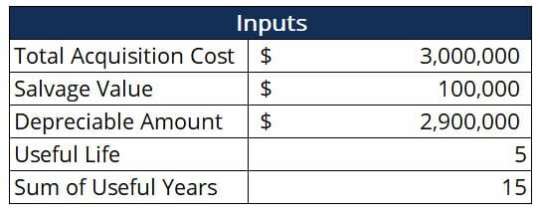

Il primo passo è identificare i principali input necessari per questo calcolo. Questi sono riassunti nella tabella seguente:

In cui si:

- Costo totale di acquisizione – $2, 500, 000 + $ 100, 000 + $ 400, 000 =$ 3, 000, 000

- Importo ammortizzabile – $ 3, 000, 000 – $ 100, 000 =$2, 900, 000

- Somma anni utili – 1+2+3+4+5 =15

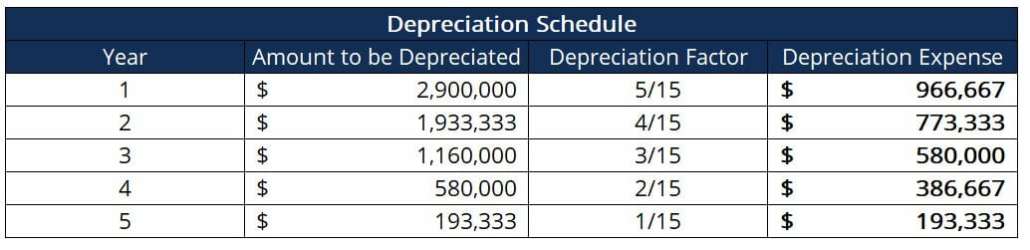

Una volta stabiliti i parametri rilevanti, possiamo calcolare la quota di ammortamento per ogni anno come segue:

Notare come la quota di ammortamento nell'anno 1 ($ 966, 667) è circa cinque volte maggiore della quota di ammortamento nell'anno 5 ($ 193, 333). Così, se i computer dovessero diventare obsoleti dopo l'anno 3, una parte enorme del loro valore sarebbe già stata ammortizzata. Significa che la società avrebbe già realizzato la maggior parte dei benefici fiscali associati all'ammortamento, e quindi sarebbe più propenso a investire in tecnologie più avanzate.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Spese di ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato.

- Ammortamento accumulatoAmmortamento accumulatoL'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico dal momento in cui il bene è stato messo in uso.

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

-

Cosa sono gli script?

Gli script si riferiscono a qualsiasi oggetto che viene utilizzato come alternativa o sostitutiva al corso legale. Erano unalternativa popolare ai salari e venivano usati come mezzo per sfruttare i la

-

Come convertire la valuta

Trova il metodo di conversione della valuta che funziona meglio per te. I tassi di cambio cambiano continuamente, quindi, se hai intenzione di visitare un altro paese, o stai semplicemente tornando d

-

È la tua ultima possibilità di richiedere queste 8 detrazioni fiscali

Si avvicina il termine per la presentazione della dichiarazione dei redditi, quindi è una buona idea concludere e ricontrollare eventuali detrazioni o crediti che potresti aver perso. È estremamente

-

1,2 milioni di americani non riceveranno mai i benefici della sicurezza sociale

Un enorme 1,2 milioni di americani non riceveranno i benefici della sicurezza sociale - mai - anche se hanno lavorato a intere carriere. Questi individui appartengono a un sottoinsieme specifico d

Contabilità

-

I prezzi di Litecoin scendono del 12% mentre la Cina si scalda sugli scambi

I prezzi di Litecoin scendono del 12% mentre la Cina si scalda sugli scambi Prezzi Litecoin oggi è sceso di oltre il 12%, come riportato dallagenzia di stampa asiatica Caixin, che la Cina sta pianificando di chiudere gli scambi locali di Bitcoin. Considerato largento delloro...

-

Come registrare la mia borsa Coach

Come registrare la mia borsa Coach Alcune borse Coach devono essere registrate. Le borse acquistate tramite Coach sono garantite sette anni. Durante quel periodo, puoi spedire la tua borsa allazienda per farla riparare. Sebbene la spe...

-

Perché potrebbe essere difficile trovare quei tassi ipotecari bassi di cui continui a sentire parlare?

Perché potrebbe essere difficile trovare quei tassi ipotecari bassi di cui continui a sentire parlare? Se stai cercando di rifinanziare il tuo mutuo esistente o di stipularne uno nuovo, potresti notare che non è facile trovare offerte mentre fai acquisti su siti di confronto. I tassi ipotecari sono d...

-

Come convertire il tasso percentuale giornaliero in tasso percentuale annuale

Come convertire il tasso percentuale giornaliero in tasso percentuale annuale Come convertire il tasso percentuale giornaliero in tasso percentuale annuale Consiglio Converti un tasso percentuale annuale in un tasso percentuale giornaliero dividendo il tasso percentuale annu...