Cosa sono i titoli di trading?

I titoli di negoziazione sono titoli acquistati da una società allo scopo di realizzare un profitto a breve termine. Le società non intendono detenere tali titoli per un lungo periodo di tempo; così, investiranno solo se credono di avere buone possibilità di essere compensati per il rischio che stanno correndo. Una società può scegliere di speculare su vari titoli di debito o azionari Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione. se identifica un titolo sottovalutato e vuole capitalizzare l'opportunità.

I titoli di negoziazione acquistati dalle società sono generalmente titoli emessi all'interno del settore della società, poiché questi sono i titoli di cui le organizzazioni leader del settore hanno maggiori informazioni. Eventuali tendenze del settore o annunci di notizie imminenti possono anche influenzare le aziende ad acquistare titoli di trading.

Come vengono riportati in bilancio i titoli di negoziazione?

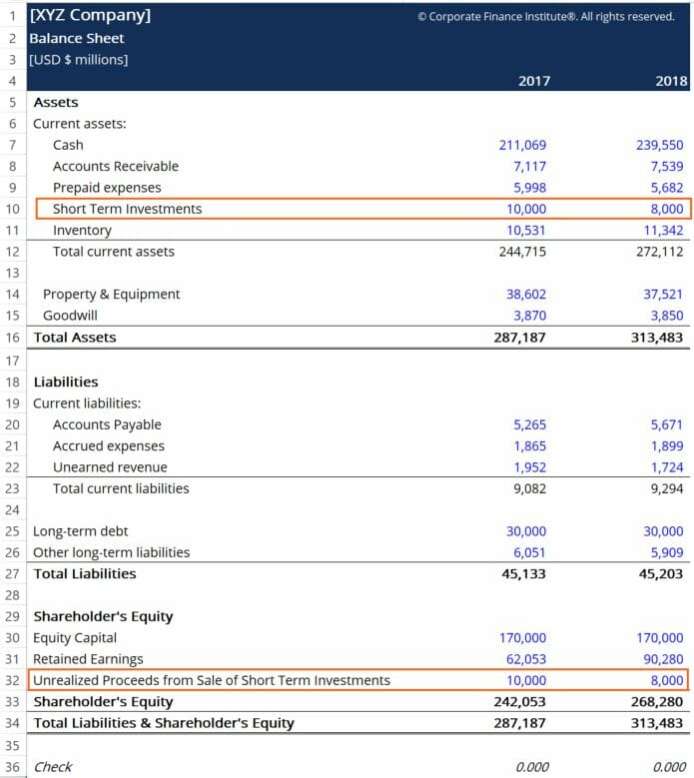

I titoli di negoziazione sono trattati utilizzando il metodo del fair value, per cui il valore dei titoli nel bilancio della società è equivalente al loro valore corrente di mercato. I titoli saranno iscritti nella sezione dell'attivo circolante alla voce “Investimenti a breve termine” e saranno compensati nella sezione del patrimonio netto alla voce “Ricavi non realizzati dalla vendita di investimenti a breve termine”.

L'importo del conto Short Term Investments rappresenta il valore di mercato corrente dei titoli, e il conto "Proventi non realizzati dalla vendita di investimenti a breve termine" rappresenta i proventi in contanti che la società riceverebbe se vendesse gli investimenti alla fine del periodo contabile specificato. L'esempio seguente presuppone che gli investimenti vengano acquistati alla fine dell'esercizio 2017:

Le variazioni del valore equo dei titoli di negoziazione sono registrate attraverso le scritture contabili Guida alle registrazioni nel giornale Le registrazioni nel giornale sono gli elementi costitutivi della dalla rendicontazione alle scritture contabili di controllo (che consistono in Debiti e Accrediti) che riflettono eventuali aumenti o diminuzioni del valore delle attività. Ad esempio, nell'esempio sopra, vediamo una perdita non realizzata di $ 2 miliardi, poiché il valore di mercato dei titoli di negoziazione detenuti dalla società è diminuito nel corso del periodo di detenzione.

Per rendere conto del cambiamento, una società crea scritture contabili in cui la perdita viene addebitata da un conto "Regolazione del valore di mercato dei titoli di negoziazione", e accreditato al “Utile (perdita) non realizzato sugli investimenti a breve termine”. Di seguito è riportato un esempio di come potrebbe apparire:

In pratica, tali scritture contabili verrebbero completate alla fine dell'attuale periodo contabile in cui si trova la società. Nell'esempio precedente, abbiamo ipotizzato che l'anno fiscale della societàAnno fiscale (FY)Un anno fiscale (FY) è un periodo di tempo di 12 mesi o 52 settimane utilizzato da governi e aziende a fini contabili per formulare l'annuale era lo stesso dell'anno solare (cioè, dal 1 gennaio al 31 dicembre). Però, potrebbe non essere sempre così, poiché le società possono scegliere di seguire un anno contabile diverso dall'anno solare per una serie di motivi, quali la stagionalità dell'attività o vantaggi fiscali.

Come vengono riportati a conto economico i titoli di negoziazione?

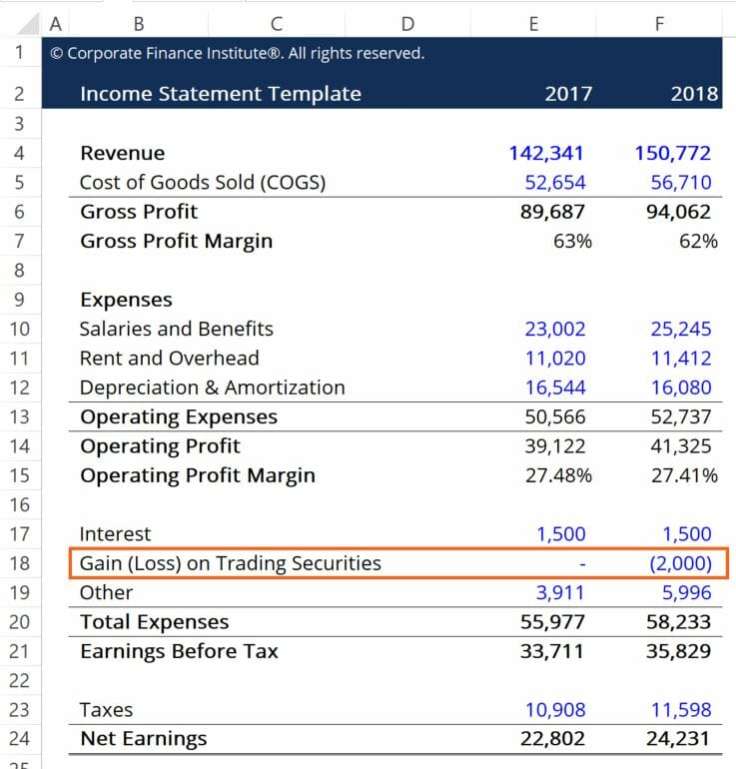

In un conto economico, i titoli di negoziazione sono registrati al momento della vendita. Eventuali utili o perdite realizzati a seguito dei titoli in questione devono essere attribuiti al risultato operativo come una nuova voce intitolata "Utile (perdita) sulla vendita di titoli di negoziazione".

Gli utili o le perdite attribuibili ai titoli oggetto di negoziazione sono contabilizzati solo al momento della vendita poiché è questo il momento in cui si concretizzeranno. Prima della vendita, i titoli possono ancora fluttuare di valore - variazioni che verranno registrate nel bilancio della società. Di seguito è riportato un esempio di come apparirebbe:

Qui, possiamo vedere come, nel 2017, l'investimento non ha subito alcuna variazione di valore (ricordiamo la nostra ipotesi iniziale che gli investimenti siano stati acquistati alla fine dell'esercizio 2017), e che gli investimenti hanno perso valore nel corso del periodo contabile 2018 (come mostrato dal nostro diario).

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Corso Budgeting e Forecasting – CFI

- Corso Fondamenti di Contabilità – CFI

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

-

Trasferirsi in una nuova casa? 10 consigli per preparare i tuoi figli a un trasloco + stampabili

Sappiamo tutti che non importa quanto eccitante possa essere una mossa, può anche essere un periodo molto stressante. ci vogliono settimane, anche mesi di pianificazione per preparare tutto, e può ric

-

Cosa sono le scritture contabili in Contabilità?

In una carriera contabileContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit prep

-

I migliori ETF delle compagnie aeree e i migliori fondi per i trasporti

Con laumentare dellottimismo per la diminuzione della pandemia di COVID-19, una ripresa dei viaggi sta cominciando a prendere forma negli Stati Uniti. Ciò sta spingendo alcuni investitori a considerar

-

Peter Brandt dice che Tether è una gigantesca scoreggia mentale

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Contabilità

-

Perché l'inflazione è quasi morta?

Perché l'inflazione è quasi morta? ArtyAlison La maggior parte delle persone ha una paura da compagnia, se è attaccato dalle api, orsi o vermi della sabbia giganti. Per i pensionati, una delle paure più comuni è linflazione. Laum...

-

Perché le aziende vendono azioni?

Perché le aziende vendono azioni? Le aziende vendono azioni. Lemissione di certificati azionari è un mezzo per unazienda per scambiare la proprietà dellattività con il denaro necessario per perseguire una determinata strategia o far ...

-

Il COVID-19 illustra perché il Canada ha bisogno di più — e migliori — banche pubbliche

Il COVID-19 illustra perché il Canada ha bisogno di più — e migliori — banche pubbliche La maggior parte dei canadesi potrebbe essere perdonata per non sapere cosa sia una banca pubblica. Ne abbiamo alcuni:il ramo del Tesoro dellAlberta, la Banca per lo sviluppo delle imprese, lExport De...

-

Perché il valore temporale del denaro è importante nelle decisioni di capital budgeting?

Perché il valore temporale del denaro è importante nelle decisioni di capital budgeting? Il valore temporale del denaro è un concetto finanziario per lanalisi dei costi opportunità. Il valore temporale del denaro è fondamentale per il processo decisionale del capital budgeting. Sia gli i...