Cosa sono i costi variabili?

I costi variabili sono spese che variano in proporzione al volume delle merciInventarioL'inventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che un o servizi che un'impresa produce. In altre parole, sono costi che variano a seconda del volume di attività. I costi aumentano all'aumentare del volume delle attività e diminuiscono al diminuire del volume delle attività.

I costi variabili più comuni

- Materiali diretti

- Manodopera diretta

- Commissioni di transazione

- commissioni

- Costi delle utenze

- Lavoro fatturabileCompensazioneCompensazione e guide salariali per lavori in finanza aziendale, investimento bancario, ricerca di equità, FP&A, contabilità, banca commerciale, diplomati FMVA,

Essenzialmente, se un costo varia a seconda del volume di attività, è un costo variabile.

Formula per costi variabili

Costo variabile totale =quantità totale di output x costo variabile per unità di output

Costi variabili e costi fissi nel processo decisionale

I costi sostenuti dalle imprese sono costituiti da costi fissi e variabili. Come menzionato sopra, le spese variabili non rimangono costanti al variare dei livelli di produzione. D'altra parte, i costi fissi sono costi che rimangono costanti indipendentemente dai livelli di produzione (come l'affitto degli uffici). Capire quali costi sono variabili e quali costi fissi è importante per il processo decisionale aziendale.

Per esempio, Amy è piuttosto preoccupata per la sua panetteria in quanto le entrate generate dalle venditeFatturato delle venditeLe entrate delle vendite sono le entrate ricevute da un'azienda dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e sono inferiori ai costi totali di gestione del panificio. Amy chiede la tua opinione sull'opportunità o meno di chiudere l'attività. Inoltre, si è già impegnata a pagare un anno di affitto, elettricità, e gli stipendi dei dipendenti.

Perciò, anche se l'attività dovesse chiudere, Amy avrebbe comunque sostenuto questi costi fino alla fine dell'anno. A gennaio, l'azienda ha registrato un fatturato di $ 3, 000 ma ha sostenuto costi totali di $ 4, 000, per una perdita netta di $ 1, 000. Amy stima che febbraio dovrebbe registrare ricavi simili a quelli di gennaio. L'elenco dei costi di Amy per la panetteria è il seguente:

A. Costi fissi di gennaio:

- Affitto:$ 1, 000

- Elettricità:$ 200

- Stipendi dei dipendenti:$ 500

Costi fissi totali di gennaio:$ 1, 700

B. Spese variabili di gennaio:

- Costo della farina, Burro, zucchero, e latte:$ 1, 800

- Costo totale del lavoro:$ 500

Costi variabili totali di gennaio:$ 2, 300

Se Amy non sapesse quali costi sono variabili o fissi, sarebbe più difficile prendere una decisione appropriata. In questo caso, possiamo vedere che i costi fissi totali sono $ 1, 700 e le spese variabili totali sono $ 2, 300.

Se Amy dovesse chiudere l'attività, Amy deve ancora pagare i costi fissi mensili di $ 1, 700. Se Amy dovesse continuare a operare nonostante abbia perso soldi, lei perderebbe solo $ 1, 000 al mese ($ 3, 000 di entrate - $ 4, 000 di costi totali). Perciò, Amy in realtà perderebbe più soldi ($ 1, 700 al mese) se dovesse interrompere del tutto l'attività.

Questo esempio illustra il ruolo che i costi giocano nel processo decisionale. In questo caso, la decisione ottimale sarebbe che Amy continuasse l'attività cercando modi per ridurre le spese variabili sostenute dalla produzione. che mostra il totale (ad es. vedere se riesce a procurarsi le materie prime a un prezzo inferiore).

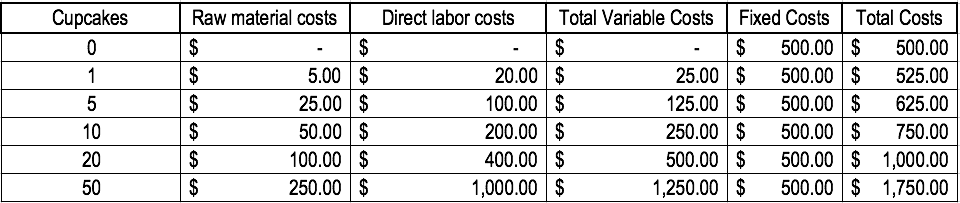

Esempio di costi variabili

Consideriamo un panificio che produce torte. Per cuocere una torta costa $ 5 in materie prime e $ 20 in manodopera diretta. Inoltre, ci sono costi fissi di $500 (l'attrezzatura utilizzata). Per illustrare il concetto, vedere la tabella qui sotto:

Nota come i costi cambiano man mano che vengono prodotte più torte.

Analisi di pareggio

I costi variabili svolgono un ruolo fondamentale nell'analisi di pareggio. L'analisi di pareggio viene utilizzata per determinare l'importo delle entrate o le unità richieste da vendere per coprire i costi totali. La formula del pareggio è data come segue:

Punto di pareggio in unità =Costi fissi / (Prezzo di vendita per unità – Costo variabile per unità)

Considera il seguente esempio:

Amy vuole che tu determini le unità minime di beni che deve vendere per raggiungere il pareggio ogni mese. La pasticceria vende un solo articolo:le torte. I costi fissi di gestione del panificio sono di $ 1, 700 al mese e i costi variabili di produzione di una torta sono 5$ di materie prime e 20$ di manodopera diretta. Inoltre, Amy vende le torte a un prezzo di vendita di $ 30.

Per determinare il punto di pareggio in unità:

Punto di pareggio in unità =$ 1, 700 / ($ 30 – $ 25) =340 unità

Perciò, per Amy per andare in pari, avrebbe bisogno di vendere almeno 340 torte al mese.

Video Spiegazione dei Costi

Guarda questo breve video per comprendere rapidamente i concetti principali trattati in questa guida, compresi quali sono i costi variabili, i tipi comuni di costi variabili, la formula, e analisi di pareggio.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Struttura dei costiStruttura dei costiLa struttura dei costi si riferisce ai tipi di spese che un'azienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invariati

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

-

Quanto sarà negativa l'inflazione nel 2022?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come calcolare il valore nominale delle azioni ordinarie

Il valore nominale è pari al valore contabile diviso per le azioni in circolazione. Il valore nominale di una quota di azioni ordinarie è il suo valore nominale dichiarato. Lemittente assegna un valo

-

Come annullare una carta di credito target

Per cancellare la tua carta di credito Target o per altri dubbi sulla tua carta, puoi chiamare Target Card Services. Se hai bisogno di sostituire la tua carta a causa di una frode, chiama subito.

-

La spinta alla demonetizzazione dell'India ha dato impulso a banche e start-up,

ma è ancora un fallimento Quando il primo ministro indiano Narendra Modi ha annunciato il ritiro di ₹ 500 (US $ 7,40) e ₹ 1, 000 (US $ 15) banconote dalla circolazione nel novembre 2016, il governo h

Contabilità

-

Cosa sono gli indici FTSE?

Cosa sono gli indici FTSE? Gli indici FTSE si riferiscono a diversi importanti indici del mercato azionario del Regno Unito. Gli indici azionari forniscono agli analisti di mercato e agli investitori un indicatore per monitorar...

-

Cosa farai da grande?

Cosa farai da grande? Susan Spaulding, un ex dirigente marketing di 60 anni, sta facendo una seconda carriera aiutando i boomers a rispondere alla domanda, Cosa vuoi fare da grande? Dopo che Spaulding ha venduto la sua s...

-

Come raccogliere soldi per un'auto

Come raccogliere soldi per un'auto Lacquisto di unauto è una grande responsabilità, uno che viene fornito con un pesante cartellino del prezzo finanziario. Mentre alcune persone hanno già dei soldi su un conto per acquistare la loro pr...

-

Aon,

Aon, Willis Tower Watson rottama una fusione da circa 30 miliardi di dollari Fox Business Flash in testa ai titoli per il 26 luglio Controlla cosa sta facendo clic su FoxBusiness.com. Aon PLC e Willi...