Che cos'è l'Asset and Liability Management (ALM)?

La gestione delle attività e delle passività (ALM) è una pratica utilizzata dalle istituzioni finanziarie per mitigare i rischi finanziari derivanti da un disallineamento di attività e passività. Le strategie ALM impiegano una combinazione di gestione del rischio Gestione del rischio La gestione del rischio comprende l'identificazione, analisi, e risposta a fattori di rischio che fanno parte della vita di un'impresa. Di solito viene eseguito con una pianificazione finanziaria e viene spesso utilizzato dalle organizzazioni per gestire i rischi a lungo termine che possono sorgere a causa di circostanze mutevoli.

La pratica della gestione di attività e passività può includere molti fattori, compresa l'allocazione strategica delle attività, mitigazione del rischio, e l'adeguamento dei quadri normativi e patrimoniali. Abbinando con successo attività e passività, le istituzioni finanziarie rimangono con un surplus che può essere gestito attivamente per massimizzare i ritorni degli investimenti e aumentare la redditività.

Riepilogo

- La gestione delle attività e delle passività (ALM) è una pratica utilizzata dalle istituzioni finanziarie per mitigare i rischi finanziari derivanti da un disallineamento di attività e passività.

- Abbinando strategicamente attività e passività, le istituzioni finanziarie possono raggiungere una maggiore efficienza e redditività riducendo al contempo i rischi.

- Alcuni dei rischi più comuni affrontati dall'ALM sono il rischio di tasso di interesse e il rischio di liquidità.

Comprendere la gestione delle attività e delle passività

Al suo centro, la gestione di attività e passività è un modo per le istituzioni finanziarie di affrontare i rischi derivanti da un disallineamento di attività e passività. Più spesso, i disallineamenti sono il risultato di cambiamenti nel panorama finanziario, come la modifica dei tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. o requisiti di liquidità.

Un quadro ALM completo si concentra sulla stabilità e sulla redditività a lungo termine mantenendo i requisiti di liquidità, gestione della qualità del credito, e garantire un capitale operativo sufficiente. A differenza di altre pratiche di gestione del rischio, L'ALM è un processo coordinato che utilizza i framework per supervisionare l'intero bilancio di un'organizzazione. assicura che le risorse siano investite in modo ottimale, e le passività sono mitigate nel lungo termine.

Tradizionalmente, le istituzioni finanziarie gestivano i rischi separatamente in base al tipo di rischio implicato. Ancora, con l'evoluzione del panorama finanziario, ora è visto come un approccio obsoleto. Le pratiche ALM si concentrano sulla gestione degli asset e sulla mitigazione del rischio a livello macro, affrontare aree come il mercato, liquiditàLiquiditàNei mercati finanziari, la liquidità si riferisce alla rapidità con cui un investimento può essere venduto senza incidere negativamente sul suo prezzo. Più un investimento è liquido, più velocemente può essere venduto (e viceversa), e più è facile venderlo per un valore equo. Tutto il resto è uguale, le attività più liquide vengono scambiate a premio e le attività illiquide vengono scambiate a sconto., e rischi di credito.

A differenza delle pratiche tradizionali di gestione del rischio, L'ALM è un processo continuo che monitora continuamente i rischi per garantire che un'organizzazione rientri nella propria tolleranza al rischio e aderisca ai quadri normativi. L'adozione delle pratiche ALM si estende a tutto il panorama finanziario e può essere trovata nelle organizzazioni, come banche, fondi pensione, gestori patrimoniali, e compagnie di assicurazione.

Pro e contro dell'Asset and Liability Management

L'implementazione di framework ALM può offrire vantaggi a molte organizzazioni, poiché è importante per le organizzazioni comprendere appieno le proprie attività e passività. Uno dei vantaggi dell'implementazione dell'ALM è che un'istituzione può gestire le proprie passività in modo strategico per prepararsi meglio alle future incertezze.

L'utilizzo di framework ALM consente a un ente di riconoscere e quantificare i rischi presenti nel proprio bilancio e ridurre i rischi derivanti da un disallineamento di attività e passività. Abbinando strategicamente attività e passività, le istituzioni finanziarie possono raggiungere una maggiore efficienza e redditività riducendo i rischi.

Gli svantaggi di ALM riguardano le sfide associate all'implementazione di un quadro adeguato. A causa delle enormi differenze tra le diverse organizzazioni, non esiste un quadro generale applicabile a tutte le organizzazioni. Perciò, le aziende avrebbero bisogno di progettare un quadro ALM unico per catturare obiettivi specifici, livelli di rischio, e vincoli normativi.

Anche, L'ALM è una strategia a lungo termine che prevede proiezioni e set di dati lungimiranti. Le informazioni potrebbero non essere facilmente accessibili a tutte le organizzazioni, e anche se disponibile, deve essere trasformato in misure matematiche quantificabili.

Finalmente, L'ALM è un processo coordinato che supervisiona l'intero bilancio di un'organizzazione. Implica il coordinamento tra molti reparti diversi, che può essere impegnativo e richiedere molto tempo.

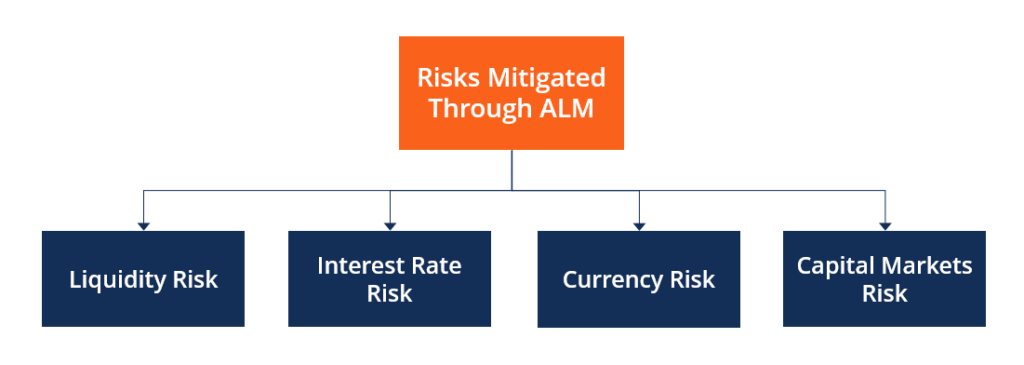

Esempi di mitigazione del rischio ALM

Sebbene i framework ALM differiscano notevolmente tra le organizzazioni, in genere comportano la mitigazione di un'ampia gamma di rischi. Alcuni dei rischi più comuni affrontati dall'ALM sono il rischio di tasso di interesse e il rischio di liquidità.

Rischio di tasso di interesse

Il rischio di tasso di interesse si riferisce ai rischi associati alle variazioni dei tassi di interesse, e come la variazione dei tassi di interesse influisce sui flussi di cassa futuri. Le istituzioni finanziarie in genere detengono attività e passività che sono influenzate dalla variazione dei tassi di interesse.

Due degli esempi più comuni sono i depositi (attività) e i prestiti (passività). Poiché entrambi sono influenzati dai tassi di interesse, un ambiente in cui i tassi cambiano può comportare un disallineamento di attività e passività.

Rischio di liquidità

Il rischio di liquidità si riferisce ai rischi associati alla capacità di un istituto finanziario di facilitare i suoi obblighi di flusso di cassa presenti e futuri, noto anche come liquidità. Quando l'istituto finanziario non è in grado di adempiere ai propri obblighi a causa di una carenza di liquidità, il rischio è che influisca negativamente sulla sua posizione finanziaria.

Per mitigare il rischio di liquidità, le organizzazioni possono implementare procedure ALM per aumentare la liquidità per adempiere agli obblighi di flusso di cassa derivanti dalle loro passività.

Altri tipi di rischio

Oltre ai rischi di interesse e di liquidità, anche altri tipi di rischi sono mitigati attraverso l'ALM. Un esempio è il rischio di cambio, che sono rischi associati alle variazioni dei tassi di cambio. Quando le attività e le passività sono detenute in valute diverse, una variazione dei tassi di cambio può comportare un disallineamento.

Un altro esempio è il rischio di mercato dei capitali, che sono rischi associati alla variazione dei prezzi delle azioni. Tali rischi sono spesso mitigati attraverso futuresFutures e ForwardsFuture e i contratti forward (più comunemente denominati futures e forward) sono contratti utilizzati da aziende e investitori per proteggersi dai rischi o speculare., opzioni, o derivati.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Modello di rischio di revisioneModello di rischio di revisioneUn modello di rischio di revisione è uno strumento concettuale applicato dai revisori per valutare e gestire i vari rischi derivanti dall'esecuzione di una revisione

- Net Working CapitalNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio.

- Tolleranza al rischioTolleranza al rischioLa tolleranza al rischio si riferisce alla quantità di perdite che un investitore è disposto a gestire mentre prende una decisione di investimento. Diversi fattori determinano il livello di

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Qual è l'età media dell'inventario?

Letà media dellinventario rappresenta il numero medio di giorni che passano prima che unazienda venda il suo saldo di inventario. È unimportante metrica di efficienza del capitale circolante che viene

-

Qual è il metodo dell'interesse effettivo?

Il metodo dellinteresse effettivo è una tecnica utilizzata per ammortizzare le obbligazioni al fine di mostrare il tasso di interesse effettivo in vigore durante qualsiasi periodo della vita di unobbl

-

5 modi per creare stampabili da vendere (e dove venderli!)

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. La nostra guida ti mostrerà esattamente come iniziare a vendere i tuoi p

-

Come pagare una spesa imprevista quando sei disoccupato

Quando sei disoccupato e i soldi sono pochi, è utile conoscere le opzioni per pagare una spesa non pianificata. (iStock) Lattuale tasso di disoccupazione si attesta al 6,7% con 10,7 milioni di ameri

Strategia d'affari

- Che cos'è una società di portafoglio?

- Che cos'è un'entità?

- Che cos'è l'orientamento al mercato?

- Il Chief Strategy Officer dello Studio Europeo:Professionalizzare la Strategia in Tempi di Incertezza

- Abbiamo bisogno di una maggiore attenzione sui vantaggi che le donne in ruoli dirigenziali di alto livello portano alle aziende piuttosto che a sventura e tristezza per il loro numero limitato

- Che cos'è una transazione qualificante?

-

Come diventare un trader di bitcoin di successo?

Come diventare un trader di bitcoin di successo? Bitcoin è la più famosa tra tutte le criptovalute. Ha riscosso molto interesse da così tante persone. A causa della crescente popolarità della criptovaluta, è nato un nuovo mercato per il commercio sp...

-

Come rimuovere il mio coniuge dalla mia assicurazione sanitaria

Come rimuovere il mio coniuge dalla mia assicurazione sanitaria Consiglio Consulta sempre il tuo dipartimento delle risorse umane con domande sugli eventi di qualificazione e sulle procedure della tua azienda per apportare modifiche alle iscrizioni. Conferma l...

-

Come scegliere un IRA (e perché dovresti)

Come scegliere un IRA (e perché dovresti) Se stai appena iniziando un viaggio di investimento, Prima di tutto, buon per te! Fare il primo passo verso gli investimenti è qualcosa che può sembrare opprimente. Però, è un passo importante e prezi...

-

Come ottenere elettrodomestici con scarso credito

Come ottenere elettrodomestici con scarso credito Lacquisto di elettrodomestici con scarso credito può essere difficile, Ma non è impossibile. I punteggi di credito scadenti influiscono su quanto un individuo può prendere in prestito e quanto interes...