Introduzione al Capital Budgeting

Che cos'è il budget di capitale?

Il capital budgeting implica la scelta di progetti che aggiungono valore a un'azienda. Il processo di capital budgeting può coinvolgere quasi tutto, compreso l'acquisto di terreni o l'acquisto di immobilizzazioni come un nuovo camion o macchinari.

Le società sono generalmente richieste, o almeno consigliato, intraprendere quei progetti che aumenteranno la redditività e quindi accresceranno la ricchezza degli azionisti.

Però, il tasso di rendimento ritenuto accettabile o inaccettabile è influenzato da altri fattori specifici dell'azienda e del progetto.

Per esempio, un progetto sociale o di beneficenza spesso non viene approvato in base al tasso di rendimento, ma più sul desiderio di un'azienda di promuovere la buona volontà e contribuire alla sua comunità.

Punti chiave

- Il capital budgeting è il processo attraverso il quale gli investitori determinano il valore di un potenziale progetto di investimento.

- I tre approcci più comuni alla selezione dei progetti sono il periodo di ritorno dell'investimento (PB), tasso di rendimento interno (IRR), e valore attuale netto (VAN).

- Il periodo di ammortamento determina quanto tempo impiegherebbe un'azienda per vedere abbastanza nei flussi di cassa per recuperare l'investimento originale.

- Il tasso di rendimento interno è il rendimento atteso di un progetto:se il tasso è superiore al costo del capitale, è un buon progetto.

- Il valore attuale netto mostra quanto sarà redditizio un progetto rispetto alle alternative ed è forse il più efficace dei tre metodi.

Capire il budget di capitale

Il budget di capitale è importante perché crea responsabilità e misurabilità. Qualsiasi azienda che cerca di investire le proprie risorse in un progetto senza comprendere i rischi e i rendimenti coinvolti sarebbe ritenuta irresponsabile dai suoi proprietari o azionisti.

Per di più, se un'impresa non ha modo di misurare l'efficacia delle sue decisioni di investimento, è probabile che l'azienda abbia poche possibilità di sopravvivere nel mercato competitivo.

Le imprese (a parte le organizzazioni non profit) esistono per guadagnare profitti. Il processo di capital budgeting è un modo misurabile per le imprese di determinare la redditività economica e finanziaria a lungo termine di qualsiasi progetto di investimento.

Una decisione di capital budgeting è sia un impegno finanziario che un investimento. Assumendo un progetto, l'azienda sta assumendo un impegno finanziario, ma sta anche investendo nella sua direzione a lungo termine che probabilmente avrà un'influenza sui progetti futuri che l'azienda prende in considerazione.

Aziende diverse utilizzano metodi di valutazione diversi per accettare o rifiutare progetti di capital budgeting. Sebbene il metodo del valore attuale netto (NPV) sia il più favorevole tra gli analisti, in determinate circostanze vengono spesso utilizzati anche i metodi del tasso di rendimento interno (IRR) e del periodo di ammortamento (PB). I manager possono avere la massima fiducia nella loro analisi quando tutti e tre gli approcci indicano la stessa linea di condotta.

Come funziona il budget di capitale

Quando a un'impresa viene presentata una decisione di capital budgeting, uno dei suoi primi compiti è determinare se il progetto si rivelerà redditizio o meno. Il periodo di ammortamento (PB), I metodi del tasso di rendimento interno (IRR) e del valore attuale netto (VAN) sono gli approcci più comuni alla selezione dei progetti.

Sebbene una soluzione ideale di capital budgeting sia tale che tutte e tre le metriche indichino la stessa decisione, questi approcci produrranno spesso risultati contraddittori. A seconda delle preferenze della direzione e dei criteri di selezione, maggiore enfasi sarà posta su un approccio piuttosto che su un altro. Ciò nonostante, ci sono vantaggi e svantaggi comuni associati a questi metodi di valutazione ampiamente utilizzati.

1:33Introduzione al Capital Budgeting

Periodo di rimborso

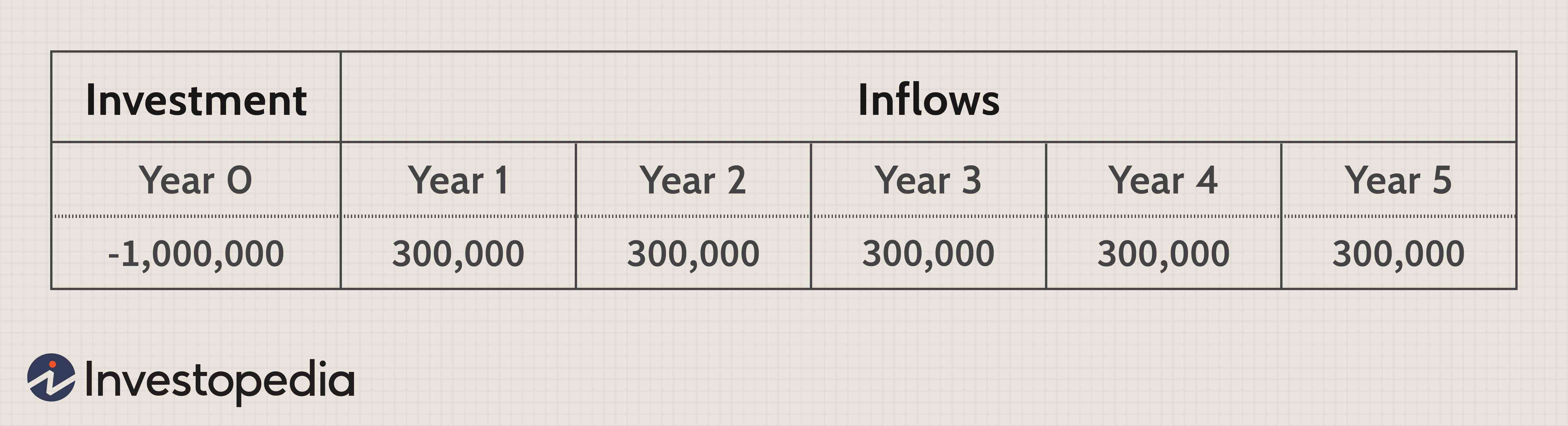

Il periodo di ammortamento calcola il periodo di tempo necessario per recuperare l'investimento originale. Per esempio, se un progetto di capital budgeting richiede un esborso di cassa iniziale di $ 1 milione, il PB rivela quanti anni sono necessari affinché i flussi di cassa in entrata corrispondano al deflusso di un milione di dollari. È preferibile un breve periodo di PB in quanto indica che il progetto si "ripagherà da solo" in un lasso di tempo più breve.

Nel seguente esempio, il periodo PB sarebbe di tre e un terzo di un anno, o tre anni e quattro mesi.

I periodi di ammortamento vengono in genere utilizzati quando la liquidità rappresenta una preoccupazione importante. Se una società ha solo una quantità limitata di fondi, potrebbero essere in grado di intraprendere solo un grande progetto alla volta. Perciò, il management si concentrerà molto sul recupero dell'investimento iniziale per intraprendere progetti successivi.

Un altro grande vantaggio dell'utilizzo del PB è che è facile da calcolare una volta stabilite le previsioni del flusso di cassa.

Ci sono degli svantaggi nell'usare la metrica PB per determinare le decisioni di capital budgeting. in primo luogo, il periodo di ammortamento non tiene conto del valore temporale del denaro (TVM). Il semplice calcolo del PB fornisce una metrica che pone la stessa enfasi sui pagamenti ricevuti nel primo e nel secondo anno.

Un tale errore viola uno dei principi fondamentali della finanza. Per fortuna, questo problema può essere facilmente modificato implementando un modello di periodo di ammortamento scontato. Fondamentalmente, il periodo PB scontato tiene conto di TVM e consente di determinare il tempo necessario per il recupero dell'investimento sulla base del flusso di cassa scontato.

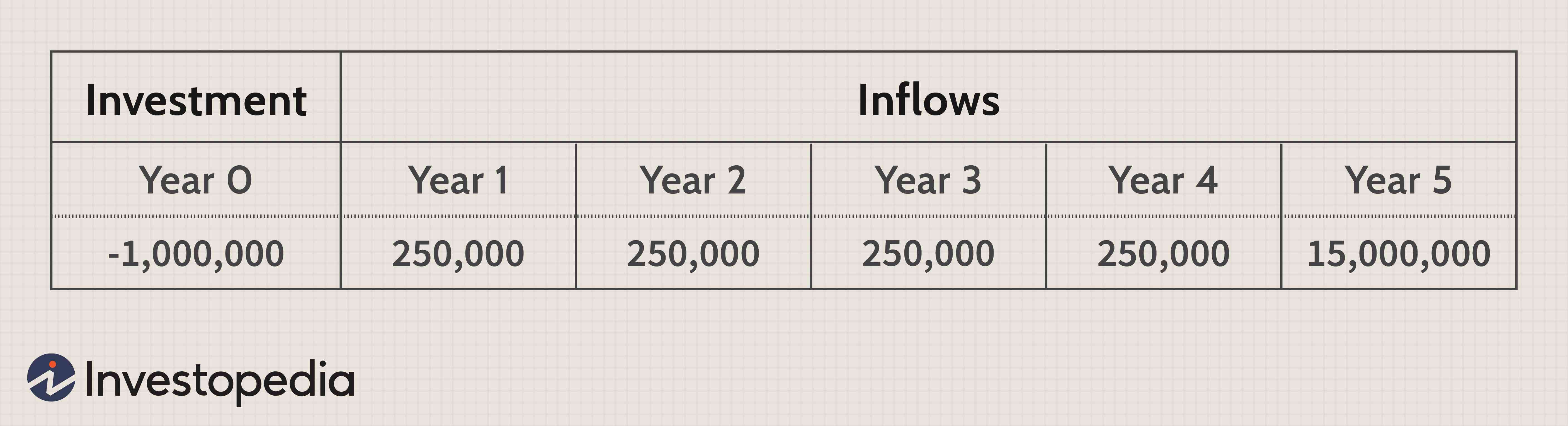

Un altro svantaggio è che sia i periodi di ammortamento che i periodi di ammortamento scontati ignorano i flussi di cassa che si verificano verso la fine della vita di un progetto, come il valore di recupero. Così, il PB non è una misura diretta della redditività.

L'esempio seguente ha un periodo PB di quattro anni, che è peggiore di quello dell'esempio precedente, ma i grandi $ 15, 000, 000 flussi di cassa verificatisi nel quinto anno vengono ignorati ai fini di questa metrica.

Ci sono altri svantaggi del metodo di rimborso che includono la possibilità che potrebbero essere necessari investimenti in contanti in diverse fasi del progetto. Anche, dovrebbe essere considerata la vita del bene che è stato acquistato. Se la vita del bene non si estende molto oltre il periodo di ammortamento, potrebbe non esserci abbastanza tempo per generare profitti dal progetto.

Poiché il periodo di ammortamento non riflette il valore aggiunto di una decisione di capital budgeting, di solito è considerato l'approccio valutativo meno rilevante. Però, se la liquidità è una considerazione vitale, I periodi PB sono di grande importanza.

Tasso di rendimento interno

Il tasso di rendimento interno (o rendimento atteso su un progetto) è il tasso di sconto che comporterebbe un valore attuale netto pari a zero. Poiché il VAN di un progetto è inversamente correlato con il tasso di sconto, se il tasso di sconto aumenta, i flussi di cassa futuri diventano più incerti e quindi hanno un valore inferiore, il punto di riferimento per i calcoli dell'IRR è il tasso effettivo utilizzato dall'impresa per scontare dopo -flussi di cassa fiscali.

Un IRR superiore al costo medio ponderato del capitale suggerisce che il progetto di capitale è un'impresa redditizia e viceversa.

La regola dell'IRR è la seguente:

IRR> Costo del capitale =Accetta progetto

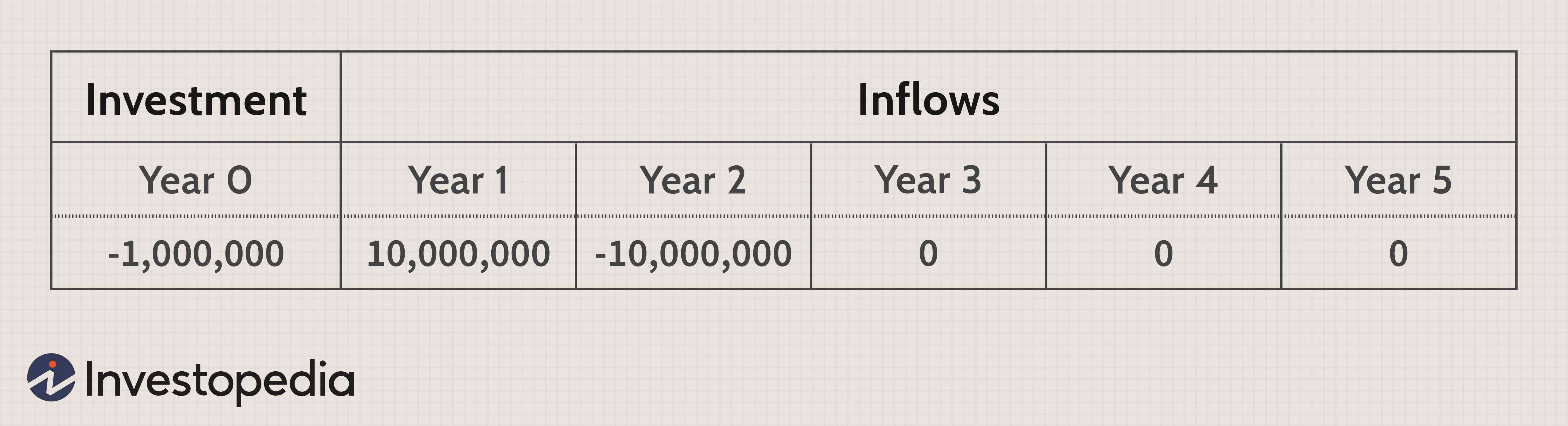

IRR Nell'esempio sotto, l'IRR è del 15%. Se il tasso di sconto effettivo dell'impresa utilizzato per i modelli di flussi di cassa scontati è inferiore al 15%, il progetto dovrebbe essere accettato. Il vantaggio principale dell'implementazione del tasso di rendimento interno come strumento decisionale è che fornisce una cifra di riferimento per ogni progetto che può essere valutato in riferimento alla struttura del capitale di un'azienda. L'IRR di solito produce gli stessi tipi di decisioni dei modelli del valore attuale netto e consente alle aziende di confrontare i progetti sulla base dei ritorni sul capitale investito. Nonostante che l'IRR sia facile da calcolare con un calcolatore finanziario o pacchetti software, ci sono alcuni svantaggi nell'utilizzo di questa metrica. Simile al metodo PB, l'IRR non dà un vero senso del valore che un progetto aggiungerà a un'impresa:fornisce semplicemente una cifra di riferimento per quali progetti dovrebbero essere accettati in base al costo del capitale dell'impresa. Il tasso di rendimento interno non consente un confronto appropriato tra progetti che si escludono a vicenda; quindi i manager potrebbero essere in grado di determinare che il progetto A e il progetto B sono entrambi vantaggiosi per l'azienda, ma non sarebbero in grado di decidere quale sia meglio se solo uno potesse essere accettato. Un altro errore derivante dall'uso dell'analisi IRR si presenta quando i flussi di cassa di un progetto non sono convenzionali, il che significa che ci sono ulteriori uscite di cassa dopo l'investimento iniziale. I flussi di cassa non convenzionali sono comuni nel budget di capitale poiché molti progetti richiedono futuri esborsi di capitale per la manutenzione e le riparazioni. In uno scenario del genere, un IRR potrebbe non esistere, oppure potrebbero esserci più tassi di rendimento interni. Nell'esempio seguente esistono due IRR:12,7% e 787,3%. L'IRR è una misura di valutazione utile quando si analizzano i singoli progetti di capital budgeting, non quelli che si escludono a vicenda. Fornisce una migliore alternativa di valutazione al metodo PB, ma non soddisfa diversi requisiti chiave. L'approccio del valore attuale netto è l'approccio di valutazione più intuitivo e accurato ai problemi di capital budgeting. L'attualizzazione dei flussi di cassa al netto delle imposte per il costo medio ponderato del capitale consente ai manager di determinare se un progetto sarà redditizio o meno. E a differenza del metodo IRR, I VAN rivelano esattamente quanto sarà redditizio un progetto rispetto alle alternative. La regola NPV afferma che tutti i progetti con un valore attuale netto positivo dovrebbero essere accettati mentre quelli negativi dovrebbero essere rifiutati. Se i fondi sono limitati e non è possibile avviare tutti i progetti NPV positivi, quelli con l'alto valore scontato dovrebbero essere accettati. Nei due esempi seguenti, ipotizzando un tasso di sconto del 10%, il progetto A e il progetto B hanno rispettivi VAN di $ 137, 236 e $ 1 317, 856. Questi risultati indicano che entrambi i progetti di capital budgeting aumenterebbero il valore dell'impresa, ma se l'azienda ha solo 1 milione di dollari da investire al momento, il progetto B è superiore. Alcuni dei principali vantaggi dell'approccio NPV includono la sua utilità complessiva e il fatto che il NPV fornisce una misura diretta della redditività aggiunta. Consente di confrontare più progetti che si escludono a vicenda contemporaneamente, e anche se il tasso di sconto è soggetto a modifiche, un'analisi di sensibilità del VAN può in genere segnalare qualsiasi potenziale preoccupazione futura schiacciante. Sebbene l'approccio NPV sia soggetto a giuste critiche sul fatto che la cifra del valore aggiunto non tiene conto della grandezza complessiva del progetto, l'indice di redditività (PI), una metrica derivata dai calcoli del flusso di cassa scontato può facilmente risolvere questo problema. L'indice di redditività è calcolato dividendo il valore attuale dei flussi di cassa futuri per l'investimento iniziale. Un PI maggiore di 1 indica che il NPV è positivo mentre un PI minore di 1 indica un NPV negativo. Il costo medio ponderato del capitale (WACC) può essere difficile da calcolare, ma è un modo solido per misurare la qualità degli investimenti.

Valore attuale netto

-

Cosa fare quando il mercato azionario crolla

Puoi sentirlo? Cè panico nelle strade! Siamo nel bel mezzo di un crollo del mercato azionario e listeria sta ricominciando. Mentre scrivo questo, lS&P 500 è sceso del 6% oggi e del 17,3% dal suo massi

-

Trader sofisticati:considera gli spread dei futures per gestire il rischio

La leva e la flessibilità dei mercati dei futures sono una calamita per alcuni trader. Ma grande, anche le mosse direzionali sono in gioco. Ciò lascia gli impreparati a rischio di finire dalla parte s

-

3 modi per tagliare il cavo

La televisione via cavo può essere costosa. Ora che i servizi di streaming come Netflix e Disney+ sembrano avere una scelta di programmazione, le possibilità sono, probabilmente stai pagando sia per i

-

I rischi dei titoli garantiti da ipoteca

Un titolo garantito da ipoteca (MBS) è un tipo di titolo garantito da attività garantito da unipoteca o da una riscossione di ipoteche. Un MBS può essere negoziato tramite un broker. È rilasciato da u

Finanziamento aziendale

- Segnali di avvertimento di un'azienda in difficoltà

- Introduzione al Capital Budgeting

- Misurare l'efficienza dell'azienda per massimizzare i profitti

- 7 modi comprovati per fare soldi investendo nel settore immobiliare

- In che modo le aziende traggono vantaggio dagli swap sui tassi di interesse e sulle valute?

- Come determinare i pesi corretti dei costi del capitale

-

Quanto sei avverso al rischio? Fai il quiz

Quanto sei avverso al rischio? Fai il quiz Quando si tratta di finanze, alcuni sono più avversi al rischio di altri. Quanto sei avverso al rischio? Tendi ad essere un investitore più conservatore, o vai all-in per un maggiore ritorno sui tuoi ...

-

5 errori che gli investitori REIT dovrebbero evitare durante la crisi del coronavirus

Gli investitori in fondi di investimento immobiliare (REIT) sono stati tra i più colpiti dal crollo del mercato che ha seguito lemergere della crisi del coronavirus. I REIT investono nel settore immob...

-

Che cos'è l'analisi incrementale?

Che cos'è l'analisi incrementale? Analisi incrementale (indicata anche come approccio del costo rilevante, analisi marginale, o analisi differenziale) è uno strumento decisionale utilizzato per valutare le informazioni finanziarie e d...

-

Sovvenzioni che coprono i voucher di trasporto per le famiglie a basso reddito

Sovvenzioni che coprono i voucher di trasporto per le famiglie a basso reddito Alcuni programmi offrono finanziamenti per lacquisto di un veicolo. Gli individui a basso reddito spendono circa il 42% del loro reddito per i costi di trasporto, secondo il Fondo per listruzione del...