15 anni contro 30 anni di mutuo | Che è migliore?

Sì, un mutuo di 30 anni costa più di un mutuo di 15 anni. Ma un mutuo trentennale fa male? Dovresti sempre ottenere un mutuo di 15 anni invece?

O, potresti ottenere un mutuo di 30 anni e poi cambiarlo in 15 anni?

Esploriamo alcune risposte a queste domande comuni che tante persone affrontano quando acquistano una casa.

IN QUESTO ARTICOLO:

- È meglio un mutuo di 15 o 30 anni?

- Un mutuo di 30 anni è una cattiva idea?

- Come risparmiare denaro su un mutuo di 30 anni

- Puoi rifinanziare un mutuo di 30 anni a 15 anni?

È meglio un mutuo di 15 o 30 anni?

Sia i mutui per la casa a 15 che a 30 anni hanno i loro punti di forza e di debolezza.

Così, qual è la differenza?

Ecco l'accordo:

- Un mutuo di 15 anni richiede una rata mensile più alta ma risparmierai un sacco di soldi durante la vita del tuo prestito. Più, possiedi la casa prima.

- Un mutuo di 30 anni costa di più nel lungo periodo ma pagheresti una rata mensile inferiore.

Diamo un'occhiata a $ 250, 000 per vedere come potrebbe funzionare questo concetto nella realtà:

In questo esempio, Ho usato lo stesso tasso di interesse del 4% sia per il prestito di 15 anni che per il prestito di 30 anni per calcolare le rate mensili del mutuo. Vediamo la differenza di prezzo quando cambiamo solo la durata del prestito da 15 a 30 anni.

mutuo di 15 anni Mutuo di 30 anni Pagamento mensile $ 1, 849* $ 1, 194* Interessi totali pagati $ 82, 860 $ 179, 674 Totale pagato (capitale + interessi) $ 332, 860 $429, 674*Nota:i pagamenti mensili mostrati qui non includono la tua assicurazione sulla casa, tasse di proprietà, l'assicurazione ipotecaria o altre quote associative per i proprietari di abitazione.

I mutui a 15 anni hanno tassi di interesse migliori

In realtà, un prestatore potrebbe darti un tasso di interesse più basso su un mutuo di 15 anni rispetto al tuo tasso su un prestito di 30 anni.

Ciò significa che risparmieresti anche più di quanto indicato nel grafico sopra. Per esempio, lo stesso prestito di 15 anni al 3,5 percento costerebbe $ 71, 697 di interesse, e il pagamento mensile sarebbe di $ 1, 787.

Per mantenere le cose semplici, diciamo che risparmieresti $ 100, 000 ottenendo un mutuo di 15 anni invece di un mutuo di 30 anni.

Molti di noi, se avessi la possibilità di risparmiare centomila dollari ottenendo un prestito di 15 anni, lo farebbe.

Allora perché dovresti considerare di ottenere un prestito di 30 anni?

In poche parole:se non puoi permetterti comodamente il pagamento mensile per un prestito di 15 anni - o se temi che il pagamento più elevato su un prestito di 15 anni possa ridurre troppo profondamente la tua libertà finanziaria - un prestito di 30 anni potrebbe essere giusto per te.

Un mutuo di 30 anni è una cattiva idea?

Come abbiamo stabilito, pagherai molto di più in interessi - $ 100, 000 o giù di lì nei nostri $250, 000 esempio di prestito sopra – ottenendo un mutuo di 30 anni invece di un mutuo di 15 anni.

La domanda da porsi è questa:

Cosa ottengo per questi $ 100 extra, 000 pagati in 30 anni, e ne vale la pena?

Perché un mutuo di 30 anni potrebbe essere migliore per te?

Solo tu puoi decidere se ne vale la pena, ma ecco cosa potresti ottenere:

Più flessibilità finanziaria

Risparmiando centinaia di dollari al mese sul pagamento della casa del prestito di 30 anni, saresti in grado di mettere questi soldi in altre aree della vita, Compreso:

- Risparmio per le emergenze:

Dovresti avere un fondo di emergenza con almeno tre mesi di spese domestiche in caso di perdita del lavoro, infortunio o malattia. Risparmiare sul pagamento della casa potrebbe aiutarti a creare questo fondo. - Risparmio per la pensione:

Se un mutuo di 30 anni allenta più soldi nel tuo budget mensile, potresti indirizzare quei fondi in un'IRA per la pensione. Questo ti darà anche alcune agevolazioni fiscali, o ora o più tardi, durante il pensionamento. - Investire :

Che sia in un CD, con un robo-advisor, o tramite una casa di brokeraggio, spendere meno ogni mese per il pagamento della casa potrebbe liberarti per investire altrove. Sì, la tua casa è un grande investimento, ma non deve essere il tuo unico investimento.

Puoi permetterti una casa migliore

La spesa di un mutuo di 30 anni può valere la pena se apre la porta a una casa migliore in un quartiere migliore il cui valore aumenterà più rapidamente.

Alcuni consulenti finanziari dicono che dovresti sempre ottenere un prestito di 15 anni anche se significa comprare una casa meno costosa. Mentre è difficile discutere con la logica dei numeri difficili, la vita reale non può sempre essere ridotta a semplici numeri.

Se un mutuo trentennale ti permette di acquistare una casa che altrimenti non potresti permetterti, il valore più alto della tua casa e il suo apprezzamento potrebbero ridurre le spese di finanziamento extra.

È più facile qualificarsi

Gli istituti di credito ipotecario esamineranno tutta la tua vita finanziaria prima di emettere un prestito. Vorranno sapere quanto guadagni e quanto devi su altri debiti.

Se il tuo rapporto debito/reddito non lascia facilmente spazio per i pagamenti più elevati di un prestito di 15 anni, probabilmente non ti qualificherai per il mutuo.

Anche se non hai diritto a un mutuo di 15 anni, puoi beneficiare di un prestito di 30 anni, il che significa che puoi ancora comprare la casa.

Ancora, pagheresti di più in interessi in 30 anni, ma almeno entreresti in una casa tutta tua invece di pagare il padrone di casa.

E come vedremo di seguito, la spesa aggiuntiva di un prestito di 30 anni non deve essere l'ultima parola. Puoi trovare modi per tagliare quella spesa aggiuntiva.

Come risparmiare denaro su un mutuo di 30 anni

Quando chiudi il mutuo, il tuo prestatore sarà tenuto a mostrarti un rapporto Truth in Lending.

Questo rapporto ti mostrerà quanto pagherai per la tua casa in base agli interessi e ai tempi di pagamento richiesti dal tuo mutuo.

Se stavi prendendo in prestito $ 250, 000 per 30 anni al 4% di interesse, Per esempio, il tuo rapporto Verità sui prestiti mostrerebbe $ 429, 674 come prezzo intero.

Questo è un momento spaventoso per molti acquirenti di case. Ci stiamo fregando? Possiamo davvero permettercelo? Avremmo dovuto guardarci intorno un po' di più?

La maggior parte di noi va avanti e firma i documenti per il prestito, trasferirsi in casa, ed effettuare il pagamento dopo il pagamento, intaccando costantemente quel numero enorme con il passare degli anni.

Paga più del minimo

Ma c'è di più nella storia, e nonostante abbia ottenuto un costoso prestito di 30 anni, puoi ancora fare molto per risparmiare denaro sul tuo prestito.

Il tuo rapporto Verità sui prestiti mostra quanto pagheresti in base al prestito requisiti minimi :pagando una rata al mese per 360 mesi consecutivi.

Non sei obbligato a contenere i tuoi pagamenti in questa pianificazione. Puoi superare questi requisiti minimi, e farlo può farti risparmiare un sacco di soldi pur consentendoti la flessibilità e la libertà di un prestito di 30 anni.

Effettua 1 pagamento extra all'anno

Effettuare 13 pagamenti all'anno invece di 12 può far risparmiare una sorprendente quantità di denaro.

Continuiamo con il nostro esempio di 30 anni, $ 250, 000 mutuo al 4%:

Pagando un extra di $ 1, 200 all'anno - che è essenzialmente un pagamento in più per il nostro prestito di esempio - potrebbe farti risparmiare circa $ 120, 000 per tutta la durata del prestito.

Come potrebbe essere possibile? Il pagamento extra va direttamente sul capitale del tuo prestito, e gli addebiti per interessi del tuo prestito sono generati dalla dimensione del tuo capitale. Raggiungere un capitale più piccolo significa meno interesse.

Il fattore di animazione nel calcolo degli interessi è il tempo. Effettuando un pagamento extra ogni anno, stai dando alla banca sempre meno tempo per addebitarti gli interessi. Meno tempo significa meno interessi, supponendo che tu non abbia una penale per pagamento anticipato.

Distribuisci un pagamento extra

Se l'idea di avere un dollaro in più, 200 una volta all'anno sembra troppo scoraggiante, considera di dividere il pagamento extra aggiungendo $ 100 al mese al pagamento della casa.

Questo metodo sembra più gestibile a più persone. Per i migliori risultati, assicurati di applicare questi $ 100 extra direttamente al capitale del tuo prestito.

Quando paghi la bolletta online, dovresti essere in grado di specificare come vuoi che il tuo pagamento venga assegnato. Se aggiungi semplicemente $ 100 al tuo pagamento, il tuo prestatore potrebbe semplicemente abbassare il pagamento del mese successivo di $ 100, diminuendo gli effetti del tuo pagamento extra.

Nel passato, i mutuatari hanno inviato un assegno aggiuntivo ogni mese per indicare che il denaro extra dovrebbe andare direttamente al capitale del prestito anziché essere applicato a un pagamento programmato.

Mi piace questo metodo di pagamento extra perché puoi mantenere la flessibilità e la libertà di un prestito di 30 anni senza pagare tutti gli interessi extra. È una vittoria per tutti.

Posso rifinanziare il mio mutuo di 30 anni a 15 anni?

Cerchi un altro modo per tagliare l'interesse schiacciante del tuo prestito di 30 anni? Potrebbe piacerti l'idea di rifinanziare l'intero mutuo come prestito di 15 anni (10 anni o addirittura 5 anni).

Dovresti pagare di nuovo i costi di chiusura, ma dovresti premere il pulsante di ripristino sul tuo mutuo per la casa, ricominciare con un prestito a basso costo.

I proprietari di abitazione che guadagnano più soldi ora di quanti ne guadagnassero quando hanno comprato la casa spesso amano questa idea.

E, combinare un rifinanziamento con un'opzione di pagamento in contanti per pagare i miglioramenti della casa può essere una soluzione efficiente, risolvere due problemi con un prestito.

Dovresti rifinanziare?

Se non sembro eccessivamente entusiasta del rifinanziamento, è a causa di questo piccolo problema:un mutuo è strutturato in modo che tu paghi la maggior parte degli interessi in anticipo.

Il tuo primo pagamento su un mutuo di 30 anni potrebbe far cadere solo pochi centesimi sul tuo saldo, Per esempio. Il resto del denaro va direttamente in quell'enorme mucchio di interessi.

Ogni pagamento successivo ha un impatto leggermente maggiore sul tuo capitale. Ma cumulativamente, stai pagando molto di più sui tuoi interessi durante la prima metà del tuo prestito.

Così, se rifinanziate il vostro prestito a 30 anni dopo aver effettuato pagamenti regolari per 10 anni, hai già pagato una grossa fetta di quell'enorme quantità di interessi alla banca.

Perché non restare e trarre vantaggio dal tuo duro lavoro effettuando pagamenti extra al tuo principale e vedendo diminuire rapidamente il saldo del prestito?

Certo, tocca a voi, il padrone di casa. Ma ecco un suggerimento:se hai intenzione di rifinanziare, prova a farlo all'inizio della vita del tuo prestito, prima di pagare un sacco di interessi alla banca.

Mutuo a 15 anni vs. 30 anni:quale è giusto per te?

Un prestito di 15 anni costa molto meno in oneri finanziari nel tempo. Un prestito di 30 anni costa meno di mese in mese in questo momento.

Quindi qual è il migliore?

Se hai letto fino a qui, conosci già la risposta a questa domanda:il miglior prestito è il prestito che meglio si adatta alla tua vita finanziaria.

Puoi facilmente permetterti i pagamenti più elevati di un prestito di 15 anni senza sacrificare in altre aree importanti della vita finanziaria della tua famiglia? Se è così, è un gioco da ragazzi:ottieni quel prestito più economico e risparmia decine di migliaia, forse centinaia di migliaia, di dollari di interessi.

A seconda di quanto stai andando bene, considera un mutuo di 10 anni o anche di 5 anni per risparmiare ancora di più di quanto faresti con un prestito di 15 anni.

Ma se non puoi permetterti il pagamento più elevato di un prestito di 15 anni - o se non sei sicuro - hai una decisione più difficile.

Consiglio di considerare il prestito nel contesto della tua vita finanziaria più ampia. Ecco alcune domande guida:

- Quanta stabilità e libertà dovresti sacrificare per effettuare i pagamenti più elevati di un prestito di 15 anni?

Se stai sacrificando la pensione e sto immagazzinando un fondo di emergenza, un prestito di 30 anni potrebbe essere il migliore. - Cosa accadrebbe se tu o il tuo coniuge perdeste il lavoro o si è ammalato e non ha potuto lavorare?

I pagamenti inferiori di un prestito trentennale possono essere una fonte di sollievo se ti lasciano stare in casa durante una tale emergenza. - Quanto tempo pensi di rimanere in casa?

Se hai intenzione di vendere entro un paio d'anni, probabilmente faresti meglio con un prestito di 15 anni, se possibile, perché avresti più proprietà della casa prima:avresti più libertà di vendere.

Apprezzo la libertà e la flessibilità rispetto alla migliore risposta da manuale alla maggior parte delle domande finanziarie e questo valore guiderebbe il mio processo decisionale.

Solo tu puoi fare questo calcolo sulla tua vita finanziaria e il suo impatto più ampio sulla tua libertà.

-

5 diversi tipi di polizze assicurative e copertura di cui hai bisogno

Ci sono una quantità enorme di opzioni assicurative sul mercato. Mentre una copertura completa è importante, è anche possibile che tu possa avere troppa copertura. Pagare troppi soldi per lassicurazio

-

Che cos'è la curva del tasso di swap?

La curva dei tassi swap è un grafico che rappresenta la relazione tra i tassi swap e tutte le scadenze corrispondenti disponibili. Essenzialmente, indica i rendimenti attesiRendimento attesoIl rendime

-

9 miglioramenti domestici moderni che aggiungono migliaia al tuo annuncio

Quando ci siamo trasferiti per la prima volta nella nostra casa, labbiamo soprannominata The House of Many Louvers, poiché cerano ante datate su ogni armadio, in alcune porte, e stranamente, bloccand

-

Interactive Brokers contro TradeStation:qual è la soluzione migliore per te?

Interactive Brokers e TradeStation sono due dei broker online più popolari, ed entrambi prendono di mira attivi, trader con volumi più elevati rispetto alla maggior parte dei giocatori online tradizio

debito

- Come richiedere prestiti personali militari

- Stai pianificando un matrimonio nel 2021? Un prestito potrebbe aiutarti a coprire i tuoi costi

- Requisiti del prestito di ristrutturazione

- Che tipo di beni possono essere utilizzati per garantire un prestito?

- Perché le aziende dichiarano bancarotta e come protegge sia i debitori che i creditori

- Le migliori carte di credito delle compagnie aeree per il 2021

-

La mia storia di successo finanziario

La mia storia di successo finanziario La mia storia di successo finanziario è iniziata quando ero giovane. Non ho una data o unetà esatte; ricordo solo che ero affascinato dai grandi numeri. Questo fascino per i grandi numeri mi ha insegn...

-

Che cosa sono le entrate non acquisite e dove vengono riportate nei rendiconti finanziari?

Che cosa sono le entrate non acquisite e dove vengono riportate nei rendiconti finanziari? Primo piano di rapporti finanziari e calcolatrice Le entrate non guadagnate sono denaro che entra in unazienda prima che fornisca un servizio o un prodotto a un acquirente. È una passività fino a qua...

-

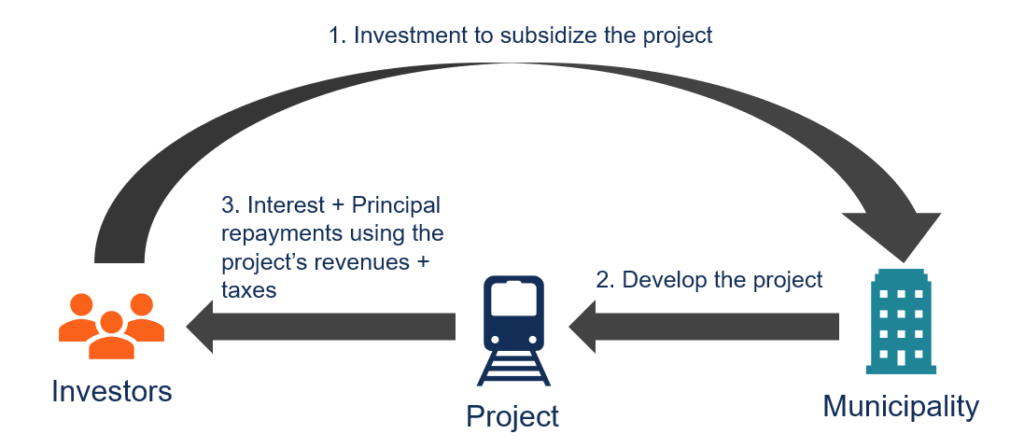

Che cos'è un'obbligazione generale (GO)?

Che cos'è un'obbligazione generale (GO)? Unobbligazione generale (GO) è un tipo di obbligazione municipale in cui i rimborsi dellobbligazione (interessi e capitale Principale pagamentoUn pagamento principale è un pagamento verso limporto ori...

-

5 modi geniali per ottenere vestiti online gratis nel 2021

5 modi geniali per ottenere vestiti online gratis nel 2021 Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Sì, hai sentito bene! Puoi ottenere vestiti gratuiti online, e andre...