Definizione del modello di Merton

Che cos'è il modello Merton?

Il modello Merton è un modello di analisi utilizzato per valutare il rischio di credito del debito di una società. Analisti e investitori utilizzano il modello Merton per capire quanto un'azienda sia in grado di soddisfare gli obblighi finanziari, il servizio del suo debito, e soppesando la possibilità generale che andrà in default del credito.

Nel 1974, l'economista Robert C. Merton ha proposto questo modello per valutare il rischio di credito strutturale di un'azienda modellando il capitale della società come un'opzione call sulle sue attività. Questo modello è stato successivamente esteso da Fischer Black e Myron Scholes per sviluppare il modello di prezzo Black-Scholes vincitore del premio Nobel per le opzioni.

La formula per il modello di Merton è

Considera che le azioni di una società vengono vendute per $ 210,59, la volatilità del prezzo delle azioni è del 14,04%, il tasso di interesse è 0,2175%, il prezzo di esercizio è di $ 205, e la scadenza è di quattro giorni. Con i valori dati, il valore teorico dell'opzione call prodotta dal modello è -8,13.

Cosa ti dice il modello Merton?

I funzionari di prestito e gli analisti azionari utilizzano il modello Merton per analizzare il rischio di insolvenza di una società. Questo modello consente una valutazione più semplice della società e aiuta anche gli analisti a determinare se la società sarà in grado di mantenere la solvibilità analizzando le date di scadenza e i totali del debito.

Il modello Merton (o Black-Scholes) calcola il prezzo teorico delle opzioni put e call europee senza considerare i dividendi pagati durante la vita dell'opzione. Il modello può, però, essere adattato per considerare questi dividendi calcolando il valore della data ex dividendo delle azioni sottostanti.

Il modello di Merton fa le seguenti assunzioni di base:

- Tutte le opzioni sono europee e vengono esercitate solo al momento della scadenza.

- Non vengono pagati dividendi.

- I movimenti del mercato sono imprevedibili (mercati efficienti).

- Non sono incluse commissioni.

- La volatilità dei titoli sottostanti e i tassi privi di rischio sono costanti.

- I rendimenti sui titoli sottostanti sono distribuiti regolarmente.

Le variabili che sono state prese in considerazione nella formula includono i prezzi di esercizio delle opzioni, prezzi sottostanti presenti, tassi di interesse privi di rischio, e la quantità di tempo prima della scadenza.

Punti chiave

- Nel 1974, Robert Merton ha proposto un modello per valutare il rischio di credito di una società modellando il capitale della società come un'opzione call sui suoi beni.

- Questo metodo consente l'utilizzo del modello di prezzo delle opzioni Black-Scholes-Merton.

- Il modello di Merton fornisce una relazione strutturale tra il rischio di default e le attività di un'azienda.

Il modello Black-Scholes contro il modello Merton

Robert C. Merton era un famoso economista americano e vincitore del Premio Nobel per la Memoria, che convenientemente acquistò la sua prima azione all'età di 10 anni. Più tardi, ha conseguito una laurea in scienze alla Columbia University, un Master of Science presso il California Institute of Technology (Cal Tech), e un dottorato in economia presso il Massachusetts Institute of Technology (MIT), dove in seguito divenne professore fino al 1988. Al MIT, ha sviluppato e pubblicato idee innovative e che hanno creato precedenti da utilizzare nel mondo finanziario.

Nero e Scholes, durante il periodo di Merton al MIT, sviluppato un'intuizione critica che coprendo un'opzione, il rischio sistematico viene rimosso. Merton ha quindi sviluppato un derivato che mostrava che la copertura di un'opzione avrebbe rimosso tutti i rischi. Nel loro articolo del 1973, "Il prezzo delle opzioni e delle passività aziendali, "Black e Scholes includevano il rapporto di Merton, che spiegava la derivata della formula. Merton in seguito cambiò il nome della formula in modello Black-Scholes.

-

Cosa sono le obbligazioni investment grade?

Unobbligazione investment grade è una classificazione obbligazionaria utilizzata per denotare obbligazioni che comportano un rischio di credito relativamente bassoRischio di creditoIl rischio di credi

-

Cos'è il fallimento tecnico?

Il fallimento tecnico si riferisce a una situazione in cui un individuo o unentità (come una società) è finanziariamente insolvente - è inadempiente nei pagamenti del debito - ma né loro né i loro cre

-

Che cos'è una strategia di uscita?

Una strategia di uscita è un piano per un partner o un proprietario per la transizione dalla proprietà di unazienda. Si realizza attraverso una fusione e acquisizione (M&A) con unaltra società, attrav

-

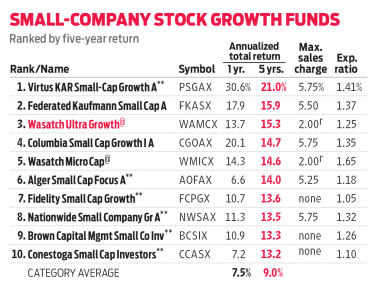

Wasatch Ultra Growth si rivolge ai disgregatori del settore

Investire in piccole, le aziende in rapida crescita non sono per i deboli di cuore. Negli ultimi 10 anni, lindice di crescita Russell 2000, che tiene traccia delle scorte in piccole, aziende in cresci

debito

- 8 modi insoliti in cui le aziende possono prendere in prestito denaro

- I migliori – e peggiori – motivi per contrarre un prestito personale

- FactCheck:Barnaby Joyce aveva ragione sul debito dell'Australia sotto il lavoro?

- 8 organizzazioni che possono davvero aiutarti con il tuo debito

- Le imprese statali corrotte sono al centro dei problemi economici del Sudafrica

- Prestiti al consumo con crediti inesigibili:considerando i termini

-

Quanto ridimensioneresti il tuo matrimonio?

Quanto ridimensioneresti il tuo matrimonio? Amiamo le cose in miniatura. Piccole case, piccoli cavalli, piccoli gioielli:dacci tutto. Alcune persone hanno trovato un mezzo felice per produrre il giorno più importante della loro vita. I matrimon...

-

5 commissioni di prestito personale che non dovresti mai,

5 commissioni di prestito personale che non dovresti mai, mai pagare Anche se richiedere un prestito personale non è nella tua lista di obiettivi, ci sono situazioni in cui questi prestiti hanno senso. Potrebbe essere necessario prendere in prestito denar...

-

Che cos'è una lettera di tolleranza?

Che cos'è una lettera di tolleranza? La tolleranza può aiutare i mutuatari a tenere la testa fuori dallacqua. I consumatori che si trovano in difficoltà finanziarie non possono avere altra scelta che sospendere temporaneamente i pagamen...

-

Come funzionano i certificati di condivisione a termine?

Come funzionano i certificati di condivisione a termine? È possibile utilizzare un certificato azionario a termine per salvaguardare un acconto su una casa. I certificati azionari a termine sono lequivalente di una cooperativa di credito di un certificato ...