Fallimento aziendale:una panoramica

Se una società in cui hai investito in pratiche fallimentari, buona fortuna a recuperare i soldi, dicono i pessimisti, o se lo fai, è probabile che otterrai indietro dei centesimi sul dollaro. Ma è vero? La risposta dipende da una serie di fattori, compreso il tipo di fallimento e il tipo di investimento che detieni.

Punti chiave

- Le aziende possono presentare istanza di fallimento del capitolo 7 o del capitolo 11 se non sono in grado di pagare i propri debiti.

- Il capitolo 7 liquida semplicemente i beni della società, mentre il capitolo 11 consente all'azienda di continuare a operare nell'ambito di un piano di riorganizzazione.

- Se una società in cui hai investito dichiara fallimento, quanto è probabile che tu possa recuperare dipenderà dal tipo di fallimento e dal tipo di investimento, come azioni contro obbligazioni.

Tipi di fallimento aziendale

Il tipo di procedura fallimentare—Capitolo 7 o Capitolo 11—generalmente fornisce qualche indizio sul fatto che l'investitore medio recupererà tutto, una porzione, o nessuna delle loro partecipazioni finanziarie. Ma anche questo varierà caso per caso. C'è anche un ordine gerarchico di creditori e investitori, che determina chi viene pagato per primo, secondo, e ultimo (se non del tutto). In questo articolo, spiegheremo cosa succede quando una società pubblica richiede protezione ai sensi del capitolo 7 o del capitolo 11 e come ciò influisca sui suoi investitori.

Capitolo 7

Ai sensi del capitolo 7 del codice fallimentare degli Stati Uniti, "la società interrompe tutte le operazioni e cessa completamente l'attività. Viene nominato un fiduciario per liquidare (vendere) i beni della società, e il denaro viene utilizzato per estinguere il debito, "Le note della Securities and Exchange Commission degli Stati Uniti.

Ma non tutti i debiti sono trattati allo stesso modo. Non sorprendentemente, vengono pagati per primi gli investitori o i creditori che si sono iscritti per il minor rischio. Per esempio, gli investitori che detengono le obbligazioni societarie della società fallita hanno un'esposizione relativamente ridotta alla perdita:avevano già rinunciato alla possibilità di partecipare a eventuali profitti in eccesso dalla società (come avrebbero fatto se avessero acquistato le sue azioni), in cambio della sicurezza del regolare, specifici pagamenti di interessi sulle loro obbligazioni.

Azionisti, però, hanno il potenziale di raccogliere la loro parte dei profitti di un'azienda, come riflesso in un aumento del prezzo delle azioni. Ma in cambio della possibilità di maggiori ritorni, corrono il rischio che il titolo possa invece perdere valore. Come tale, in caso di fallimento del capitolo 7, gli azionisti non possono essere completamente compensati per il valore delle loro azioni. Alla luce di questo compromesso rischio-rendimento, sembra giusto (e logico) che gli azionisti siano secondi in linea agli obbligazionisti quando si verifica un fallimento.

I creditori garantiti si assumono un rischio ancora minore degli obbligazionisti. Accettano tassi di interesse molto bassi in cambio della maggiore sicurezza dei beni aziendali impegnati contro gli obblighi aziendali. Perciò, quando una società fallisce, i suoi creditori garantiti vengono rimborsati prima che gli eventuali obbligazionisti regolari inizino a vedere la loro parte di ciò che è rimasto. Questo principio è indicato come priorità assoluta.

Capitolo 11

In un fallimento del capitolo 11, l'azienda non cessa l'attività ma è autorizzata a riorganizzarsi. Una società che presenta il capitolo 11 spera di tornare alle normali operazioni commerciali ea una buona salute finanziaria in futuro. Questo tipo di fallimento è generalmente presentato da società che hanno bisogno di tempo per ristrutturare un debito diventato ingestibile.

Il 1 settembre, 2021, Il giudice del tribunale fallimentare degli Stati Uniti Robert Drain ha approvato un accordo da 4,5 miliardi di dollari per il fallimento del Chapter 11 del produttore di OxyContin Purdue Pharma LP. L'accordo scioglie Purdue Pharma e crea una nuova società di pubblica utilità incaricata di finanziare il trattamento e la prevenzione della dipendenza da oppiacei. Protegge gli ex proprietari, la famiglia Sackler, che pagherà 4,5 miliardi di dollari, oltre nove anni, comprese le spese di liquidazione federali, da rivendicazioni legali relative all'epidemia di oppiacei. Purdue ha anche accettato di rilasciare 30 milioni di documenti relativi al caso.

Il capitolo 11 consente all'azienda un nuovo inizio, ma deve comunque adempiere agli obblighi previsti dal piano di riorganizzazione. Una riorganizzazione del capitolo 11 è la più complessa e, in genere, la più costosa di tutte le procedure fallimentari. Viene quindi intrapreso solo dopo che un'azienda ha valutato attentamente tutte le alternative.

Le società pubbliche tendono a presentare domanda ai sensi del capitolo 11 anziché del capitolo 7 perché consente loro di continuare a gestire le proprie attività e partecipare al processo di fallimento. Piuttosto che semplicemente consegnare i suoi beni a un fiduciario per la liquidazione, come dovrebbe nel capitolo 7, una società che entra nel capitolo 11 ha l'opportunità di riorganizzare il proprio quadro finanziario e, idealmente, ritorno alla redditività. Se il processo fallisce, tutti i beni della società sono liquidati e gli stakeholder sono pagati secondo priorità assoluta, come descritto sopra.

Quando un'azienda richiede il capitolo 11, è assegnato un comitato che rappresenta gli interessi dei creditori e degli azionisti. Questo comitato lavora con l'azienda per sviluppare un piano per riorganizzare l'attività e farla uscire dai debiti, trasformandolo in un'entità redditizia. Gli azionisti possono votare sul piano, ma questo non è mai garantito. Se nessun piano di riorganizzazione adeguato può essere elaborato dal comitato e confermato dai tribunali, gli azionisti potrebbero non essere in grado di impedire che le attività della società vengano vendute per pagare i creditori.

Quando una società dichiara bancarotta ai sensi del Chapter 11, gli investitori hanno fondamentalmente due scelte:cavalcare fino alla fine, sperando che l'azienda rinasca, o semplicemente salvare e prendere la perdita.

In che modo il fallimento colpisce gli investitori

Chiaramente, nessuno investe soldi in un'azienda, sia attraverso le sue azioni o i suoi strumenti di debito, aspettando che dichiari bancarotta. Però, quando ti avventuri al di fuori del regno privo di rischio dei titoli emessi dal governo, stai accettando questo rischio aggiuntivo.

Quando una società avvia una procedura fallimentare, le sue azioni e obbligazioni di solito continuano a essere negoziate, anche se a prezzi estremamente bassi. In genere, se sei un azionista, di solito vedrai un calo sostanziale del valore delle tue azioni nel periodo che precede la dichiarazione di fallimento della società. Le obbligazioni di società vicine alla bancarotta sono generalmente classificate come spazzatura.

Una volta che la società fallisce, c'è una buona possibilità che tu non recuperi l'intero valore del tuo investimento. Infatti, c'è una forte possibilità che tu non ottenga nulla in cambio.

Come riassume la SEC, "Durante il capitolo 11 fallimento, gli obbligazionisti smettono di ricevere i pagamenti di interessi e capitale, e gli azionisti smettono di ricevere dividendi. Se sei un detentore di obbligazioni, potresti ricevere nuove azioni in cambio delle tue obbligazioni, nuove obbligazioni o una combinazione di azioni e obbligazioni. Se sei un azionista, il fiduciario può chiederti di restituire le tue azioni in cambio di azioni della società riorganizzata. Le nuove azioni possono essere di numero inferiore e di valore inferiore. Il piano di riorganizzazione enuncia i tuoi diritti come investitore e cosa puoi aspettarti di ricevere, se qualcosa, dalla società».

Fondamentalmente, una volta che un'azienda archivia qualsiasi tipo di protezione fallimentare, i tuoi diritti come investitore cambiano per riflettere lo stato di bancarotta della società. Mentre alcune aziende tornano con successo dopo aver subito una ristrutturazione, molti altri no. E se la tua partecipazione nella società pre-capitolo 11 finisce per valere qualcosa nella società ristrutturata, è probabile che non sarà più come prima.

Durante un fallimento del capitolo 7, gli investitori sono ancora più in basso nella scala. Generalmente, lo stock di una società sottoposta a procedimento del capitolo 7 diventa senza valore e gli investitori perdono semplicemente i loro soldi. Se detieni un legame, potresti ricevere una frazione del suo valore nominale. Ciò che riceverai dipende dalla quantità di risorse disponibili per la distribuzione e dalla posizione in cui il tuo investimento si colloca nell'elenco delle priorità.

I creditori garantiti hanno le migliori possibilità di recuperare il valore dei loro investimenti iniziali. I creditori chirografari devono attendere che i creditori privilegiati siano stati adeguatamente risarciti prima di ricevere qualsiasi indennizzo. Gli azionisti di solito ricevono poco, se qualcosa.

La linea di fondo

Dal punto di vista dell'investitore, non c'è molto di buono da dire sul fallimento. Non importa che tipo di investimento hai fatto in un'azienda, una volta che fallisce, probabilmente otterrai meno per il tuo investimento di quanto ti aspettassi.

Generalmente, Il capitolo 11 è migliore per gli investitori rispetto al capitolo 7. Ma in entrambi i casi, non aspettarti molto. Relativamente poche aziende sottoposte a procedimenti del capitolo 11 tornano redditizie dopo una riorganizzazione; anche se lo fanno, raramente è un processo rapido. In qualità di investitore, dovresti reagire al fallimento di un'azienda nello stesso modo in cui reagiresti se le sue azioni subissero un crollo inaspettato per altri motivi:riconosci le prospettive drasticamente ridotte dell'azienda e chiediti se vuoi ancora impegnarti.

Se la risposta è no, lascia andare il tuo investimento fallito. Resistere mentre l'azienda è sottoposta a procedura fallimentare può solo portare a notti insonni e forse a perdite anche maggiori in futuro. Se nient'altro, potresti essere in grado di sostenere una minusvalenza sulle tasse.

-

Aggiornamento del mercato delle azioni e delle criptovalute in 5 minuti:rally di entrambi i mercati

Ciao investitori! Ecco i tuoi titoli di 5 minuti e laggiornamento del mercato delle criptovalute. Ricorda che investire nei mercati finanziari comporta il rischio di perdite. Dovresti investire solo i

-

Che cos'è un budget pubblicitario?

Un budget pubblicitario è lallocazione di spese promozionali da parte di unazienda in un periodo di tempo specificato. È una misura della spesa pianificata di unazienda per il raggiungimento degli obi

-

Come scrivere una dichiarazione di pagamento completo

Scrivere una dichiarazione di pagamento completo consente al creditore di sapere che hai pagato il tuo debito. Un rendiconto pagato per intero è una lettera al creditore che spiega i dettagli del deb

-

La strategia del pensionamento a 40 anni

Sei pronto a vivere fino a 100? La longevità è in aumento, grazie ai miglioramenti che sono stati fatti nellassistenza sanitaria e nello stile di vita, ed è uno sviluppo entusiasmante. Secondo il da

debito

- Come rifinanziare il debito della carta di credito

- Le difficoltà del finanziamento delle start-up

- Figura Revisione del mutuo per la casa [2021]:rifinanziare online in pochi minuti

- Piano di riduzione del debito di 5 giorni:cerca e distruggi

- Truffe sul perdono del prestito studentesco

- Capire i tuoi diritti di fallimento del soggiorno automatico

-

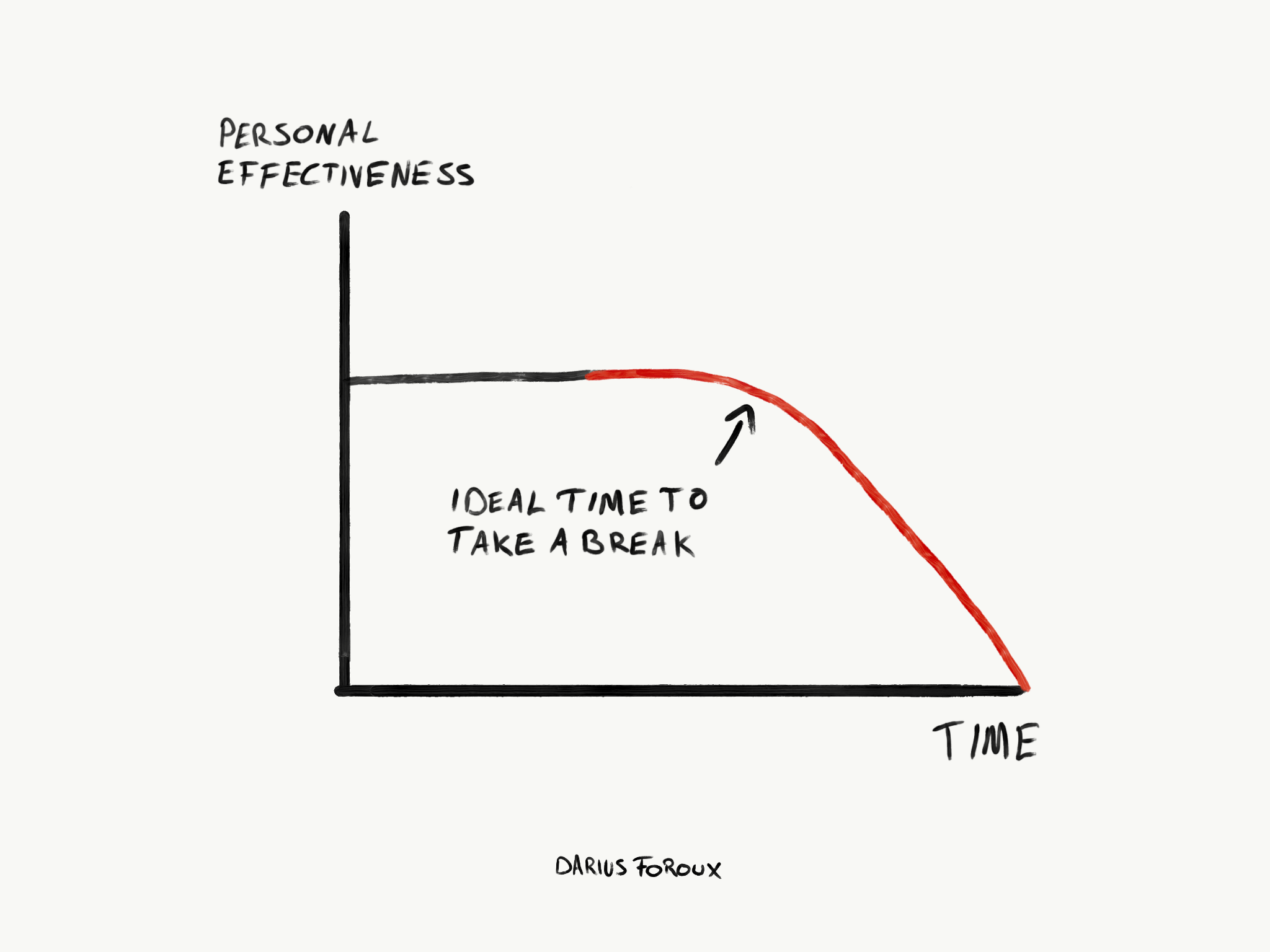

Ecco perché il tempo libero migliora effettivamente il tuo lavoro e la tua vita

Ecco perché il tempo libero migliora effettivamente il tuo lavoro e la tua vita Cosa fai quando ti senti stanco o sopraffatto? Ti muovi? O ti prendi una pausa? Nel passato, Ho pensato che dovresti sempre farcela, qualunque cosa accada. Ora, La penso ancora così quando si tratta...

-

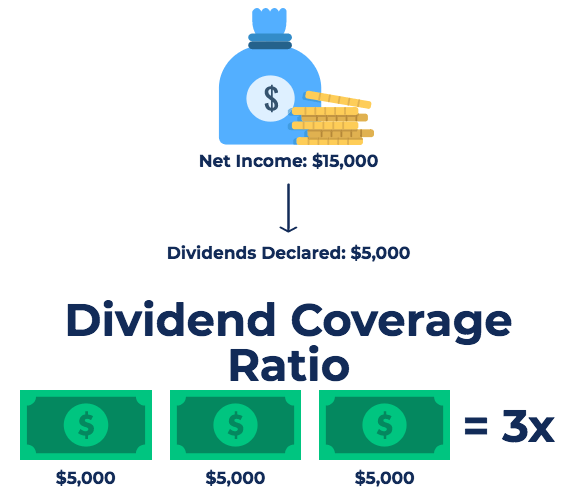

Che cos'è il coefficiente di copertura dei dividendi (DCR)?

Che cos'è il coefficiente di copertura dei dividendi (DCR)? Il coefficiente di copertura dei dividendi, noto anche come copertura del dividendo, è una metrica finanziaria che misura il numero di volte in cui unazienda può pagare dividendi ai propri azionisti. ...

-

Il futuro delle criptovalute nel settore bancario

Il futuro delle criptovalute nel settore bancario Criptovaluta e Blockchain La criptovaluta e la sua tecnologia blockchain sottostante sembrano essere lentamente ma inesorabilmente accettate in molti settori che cercano velocità, commissioni basse,...

-

Come investire e acquistare azioni statunitensi dall'India

Come investire e acquistare azioni statunitensi dall'India Per molto tempo, è stato molto difficile investire in azioni statunitensi dallIndia; spesso costoso, e riservato ai super ricchi. Ma poiché sempre più investitori al dettaglio entrano nellovile, insie...