Una guida per calcolare il ritorno sull'investimento (ROI)

Il ritorno sull'investimento (ROI) è una metrica finanziaria ampiamente utilizzata per misurare la probabilità di ottenere un ritorno da un investimento. È un rapporto che confronta il guadagno o la perdita di un investimento rispetto al suo costo. È utile nella valutazione del potenziale rendimento di un investimento a sé stante quanto nel confrontare i rendimenti di diversi investimenti.

Nell'analisi aziendale, ROI e altre misure di flusso di cassa — come il tasso di rendimento interno (IRR) e il valore attuale netto (VAN) — sono parametri chiave che valutano e classificano l'attrattiva di una serie di diverse alternative di investimento. Sebbene il ROI sia un rapporto, è tipicamente espresso come percentuale piuttosto che come rapporto.

Punti chiave

- Il ritorno sull'investimento (ROI) è una misura approssimativa della redditività di un investimento.

- Il ROI ha una vasta gamma di applicazioni, tra cui:Può misurare la redditività di un investimento azionario al momento di decidere se investire o meno nell'acquisto di un'azienda o valutare i risultati di una transazione immobiliare.

- Il ROI è calcolato sottraendo il valore iniziale dell'investimento dal valore finale dell'investimento (che è uguale al rendimento netto), quindi dividendo questo nuovo numero (il rendimento netto) per il costo dell'investimento, poi finalmente, moltiplicandolo per 100.

- Il ROI è relativamente facile da calcolare e comprendere, e la sua semplicità lo ha reso un prodotto standardizzato, misura universale della redditività.

- Uno svantaggio del ROI è che non tiene conto della durata dell'investimento; così, una misura di redditività che incorpori il periodo di detenzione può essere più utile per un investitore che desidera confrontare potenziali investimenti.

Come calcolare il ritorno sull'investimento (ROI)

Il ROI può essere calcolato utilizzando due metodi diversi.

Primo metodo:

Secondo metodo:

Interpretare il ROI

Quando si interpretano i calcoli del ROI, è importante tenere a mente alcune cose. Primo, Il ROI è tipicamente espresso in percentuale perché è intuitivamente più facile da capire (al contrario di quando è espresso come rapporto). Secondo, il calcolo del ROI include il rendimento netto al numeratore perché il rendimento di un investimento può essere positivo o negativo.

Quando i calcoli del ROI producono una cifra positiva, significa che i rendimenti netti sono in attivo (perché i rendimenti totali superano i costi totali). In alternativa, quando i calcoli del ROI producono una cifra negativa, significa che i rendimenti netti sono in rosso perché i costi totali superano i rendimenti totali. (In altre parole, questo investimento produce una perdita.) Infine, per calcolare il ROI con il massimo grado di accuratezza, devono essere considerati i rendimenti totali e i costi totali. Per un confronto tra mele e mele tra investimenti concorrenti, dovrebbe essere considerato il ROI annualizzato.

Esempio di ROI

Supponiamo che un investitore abbia acquistato 1, 000 azioni dell'ipotetica società Worldwide Wicket Co. a $ 10 per azione. Un anno dopo, l'investitore ha venduto le azioni per $ 12,50. L'investitore ha guadagnato dividendi di $ 500 nel periodo di detenzione di un anno. L'investitore ha anche speso un totale di 125 dollari in commissioni di negoziazione per acquistare e vendere le azioni.

Il ROI per questo investitore può essere calcolato come segue:

Ecco un'analisi passo passo del calcolo:

- Per calcolare i rendimenti netti, devono essere considerati i rendimenti totali e i costi totali. Rendimenti totali per un risultato azionario da plusvalenze e dividendi. I costi totali includerebbero il prezzo di acquisto iniziale e le eventuali commissioni pagate.

- Nel calcolo di cui sopra, la plusvalenza lorda (prima delle commissioni) da questa operazione è ($ 12,50 - $ 10) x 1, 000. L'importo di $ 500 si riferisce ai dividendi ricevuti tenendo le azioni, mentre $ 125 sono le commissioni totali pagate.

Sezionare ulteriormente il ROI nelle sue parti componenti rivela che il 23,75% proveniva da plusvalenze e il 5% proveniva da dividendi. Questa distinzione è importante perché le plusvalenze e i dividendi sono tassati con aliquote diverse nella maggior parte delle giurisdizioni.

E usando i nostri valori di esempio:

Un ROI positivo significa che i rendimenti netti sono positivi perché i rendimenti totali sono maggiori di qualsiasi costo associato; un ROI negativo indica che i rendimenti netti sono negativi:i costi totali sono maggiori dei rendimenti.

Un calcolo del ROI alternativo

Se, Per esempio, le commissioni sono state divise, esiste un metodo alternativo per calcolare il ROI di questo ipotetico investitore per il suo investimento in Worldwide Wicket Co.. Assumi la seguente suddivisione delle commissioni totali:$ 50 quando acquisti le azioni e $ 75 quando vendi le azioni.

In questa formula, IVI si riferisce al valore iniziale dell'investimento (o al costo dell'investimento). FVI si riferisce al valore finale

Il ROI annualizzato aiuta a tenere conto di un'omissione chiave nel ROI standard, vale a dire, per quanto tempo si tiene un investimento.

ROI annualizzato

Il calcolo del ROI annualizzato fornisce una soluzione per uno dei limiti chiave del calcolo del ROI di base; il calcolo del ROI di base non tiene conto della durata dell'investimento, detto anche periodo di detenzione. La formula per il calcolo del ROI annualizzato è la seguente:

Supponiamo che un ipotetico investimento abbia generato un ROI del 50% in cinque anni. Il semplice ROI medio annuo del 10%, ottenuto dividendo il ROI per il periodo di detenzione di cinque anni, è solo un'approssimazione approssimativa del ROI annualizzato. Questo perché ignora gli effetti della composizione, che può fare una differenza significativa nel tempo. Più lungo è il periodo di tempo, maggiore è la differenza tra il ROI medio annuo approssimativo, che viene calcolato dividendo il ROI per il periodo di detenzione in questo scenario, e il ROI annualizzato.

Dalla formula sopra,

Questo calcolo può essere effettuato anche per periodi di detenzione inferiori a un anno convertendo il periodo di detenzione in una frazione di anno.

Supponiamo che un investimento abbia generato un ROI del 10% in sei mesi.

Nell'equazione sopra, il numero 0,5 anni equivale a sei mesi.

Confronto tra investimenti e ROI annualizzato

Il ROI annualizzato è particolarmente utile quando si confrontano i rendimenti tra vari investimenti o si valutano investimenti diversi.

Supponiamo che un investimento in azioni X abbia generato un ROI del 50% in cinque anni, mentre un investimento in azioni Y ha restituito il 30% in tre anni. Puoi determinare quale sia stato l'investimento migliore in termini di ROI utilizzando questa equazione:

Secondo questo calcolo, il titolo Y ha avuto un ROI superiore rispetto al titolo X.

Combinazione della leva finanziaria con il ROI

La leva finanziaria può aumentare il ROI se l'investimento genera guadagni. Però, per lo stesso motivo, la leva finanziaria può anche amplificare le perdite se l'investimento si rivela perdente.

Supponiamo che un investitore abbia acquistato 1, 000 azioni dell'ipotetica società Worldwide Wickets Co. a $ 10 per azione. Supponiamo anche che l'investitore abbia acquistato queste azioni con un margine del 50% (nel senso che ha investito $ 5, 000 del proprio capitale e preso in prestito $ 5, 000 dalla loro società di brokeraggio come prestito a margine). Esattamente un anno dopo, questo investitore ha venduto le proprie azioni per $ 12,50. Hanno guadagnato dividendi di $ 500 nel periodo di detenzione di un anno. Hanno anche speso un totale di $ 125 in commissioni di negoziazione quando hanno acquistato e venduto le azioni. Inoltre, il loro prestito a margine aveva un tasso di interesse del 9%.

Quando si calcola il ROI su questo specifico, investimento ipotetico, ci sono alcune cose importanti da tenere a mente. Primo, in questo esempio, l'interesse sul prestito di margine ($ 450) dovrebbe essere considerato nei costi totali. Secondo, l'investimento iniziale è ora di $ 5, 000 a causa della leva utilizzata prendendo il prestito a margine di $ 5, 000.

Così, anche se il rendimento netto in dollari è stato ridotto di $ 450 a causa dell'interesse sul margine, Il ROI è ancora sostanzialmente più elevato al 48,50% (rispetto al 28,75% se non è stata utilizzata la leva finanziaria).

Come ulteriore esempio, considera se il prezzo delle azioni è sceso a $ 8 invece di salire a $ 12,50. In questa situazione, l'investitore decide di ridurre le perdite e vendere l'intera posizione. Ecco il calcolo del ROI in questo scenario:

In questo caso, il ROI di -41,50% è molto peggiore di un ROI di -16,25%, che si sarebbe verificato se non fosse stata utilizzata alcuna leva finanziaria.

Il problema dei flussi di cassa disuguali

Quando si valuta una proposta commerciale, è possibile che tu stia combattendo con flussi di cassa disuguali. In questo scenario, Il ROI può variare da un anno all'altro.

Questo tipo di calcolo del ROI è più complicato perché implica l'utilizzo della funzione del tasso di rendimento interno (IRR) in un foglio di calcolo o in una calcolatrice.

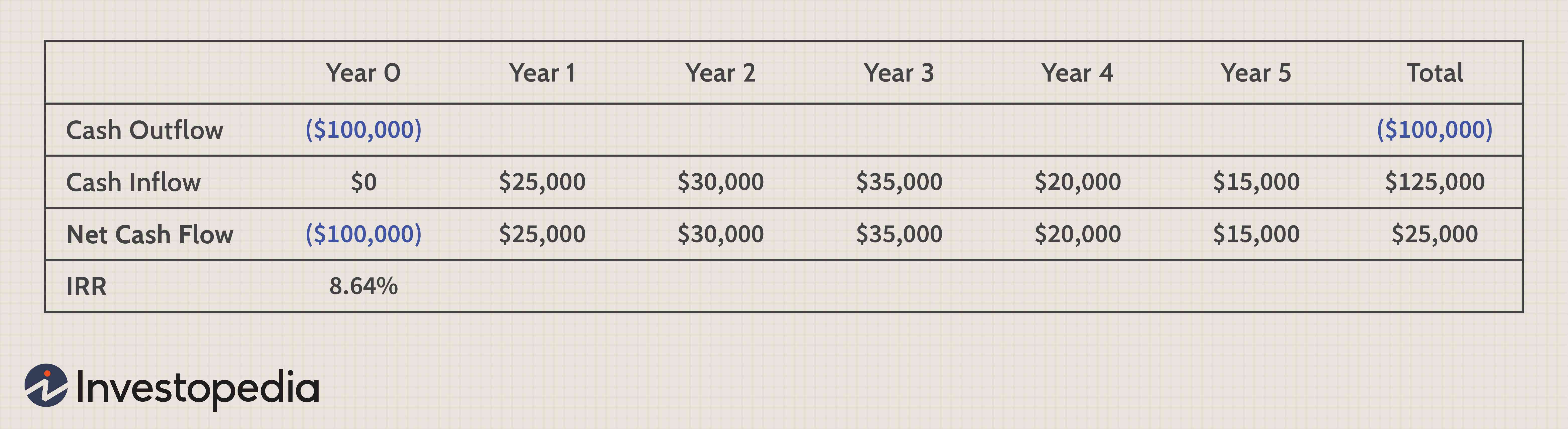

Supponiamo che tu stia valutando una proposta commerciale che comporta un investimento iniziale di $ 100, 000 (questa cifra è mostrata nella colonna Anno 0 nella riga Cash Outflow nella tabella seguente). Questo investimento genererà flussi di cassa nei prossimi cinque anni; questo è mostrato nella riga Flusso di cassa. La riga denominata Net Cash Flow riassume il flusso di cassa in uscita e in entrata per ogni anno.

Utilizzando la funzione IRR, il ROI calcolato è dell'8,64%.

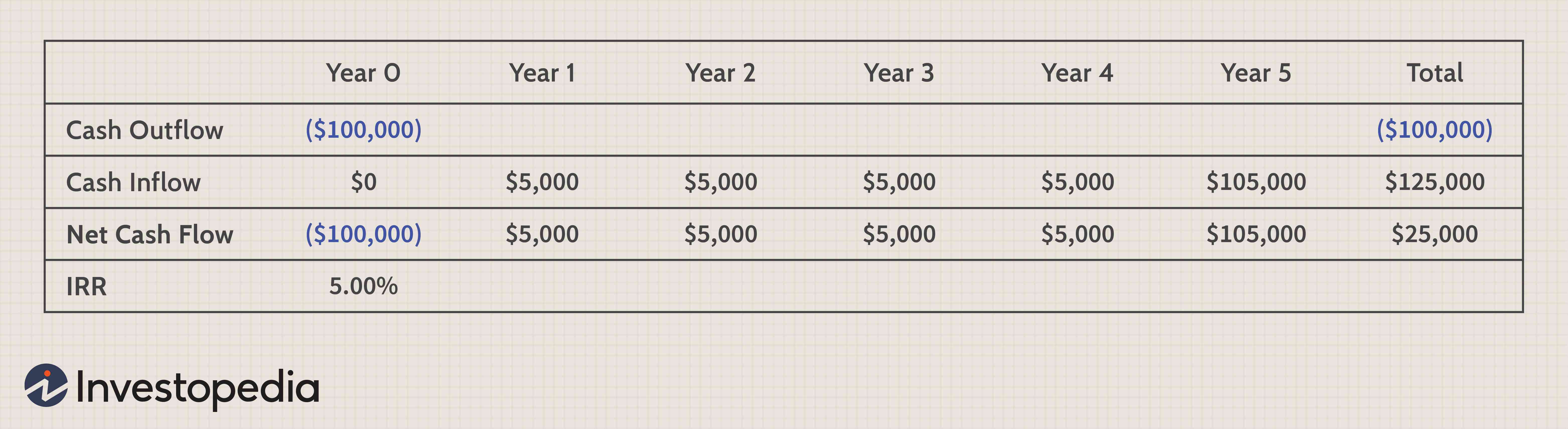

L'ultima colonna mostra i flussi di cassa totali nel quinquennio. Il flusso di cassa netto in questo periodo di cinque anni è di $ 25, 000 con un investimento iniziale di $ 100, 000. Se questo $ 25, 000 è stato distribuito equamente su cinque anni, la tabella del flusso di cassa sarebbe quindi simile a questa:

In questo caso, l'IRR è ora solo del 5,00%.

La differenza sostanziale nell'IRR tra questi due scenari, nonostante l'investimento iniziale e i flussi di cassa netti totali siano gli stessi in entrambi i casi, ha a che fare con la tempistica degli afflussi di cassa. Nel primo caso, nei primi quattro anni vengono ricevuti flussi di cassa sostanzialmente maggiori. A causa del valore temporale del denaro, questi maggiori afflussi negli anni precedenti hanno un impatto positivo sull'IRR.

Vantaggi del ROI

Il più grande vantaggio del ROI è che si tratta di una metrica relativamente semplice; è facile da calcolare e intuitivamente facile da capire. La semplicità del ROI significa che viene spesso utilizzato come standard, misura universale della redditività. Come misura, non è suscettibile di essere frainteso o male interpretato perché ha le stesse connotazioni in ogni contesto.

Svantaggi del ROI

Ci sono anche alcuni svantaggi della misurazione del ROI. Primo, non tiene conto del periodo di detenzione di un investimento, che può essere un problema quando si confrontano le alternative di investimento. Per esempio, supponiamo che l'investimento X generi un ROI del 25%, mentre l'investimento Y produce un ROI del 15%. Non si può presumere che X sia l'investimento superiore a meno che non si conosca anche l'arco temporale di ciascun investimento. È possibile che il ROI del 25% dall'investimento X sia stato generato in un periodo di cinque anni, ma il ROI del 15% dall'investimento Y è stato generato in un solo anno. Il calcolo del ROI annualizzato può superare questo ostacolo quando si confrontano le scelte di investimento.

Secondo, Il ROI non si adegua al rischio. È risaputo che i rendimenti degli investimenti hanno una correlazione diretta con il rischio:maggiori sono i potenziali rendimenti, maggiore è il rischio possibile. Questo può essere osservato in prima persona nel mondo degli investimenti, dove le azioni a piccola capitalizzazione hanno in genere rendimenti più elevati rispetto alle azioni a grande capitalizzazione (ma sono accompagnate da un rischio significativamente maggiore). Un investitore che punta a un rendimento del portafoglio del 12%, Per esempio, dovrebbe assumere un grado di rischio sostanzialmente più elevato rispetto a un investitore il cui obiettivo è un rendimento di solo il 4%. Se un investitore si concentra solo sul numero di ROI senza valutare anche il rischio concomitante, l'eventuale esito della decisione di investimento potrebbe essere molto diverso dal risultato atteso.

Terzo, Le cifre del ROI possono essere esagerate se tutti i costi previsti non sono inclusi nel calcolo. Questo può accadere deliberatamente o inavvertitamente. Per esempio, nella valutazione del ROI di un immobile, tutte le spese associate dovrebbero essere considerate. Questi includono interessi ipotecari, tasse di proprietà, assicurazione, e tutti i costi di manutenzione. Queste spese possono sottrarre una grande quantità dal ROI previsto; senza includerli tutti nel calcolo, una cifra del ROI può essere grossolanamente sopravvalutata.

Finalmente, come molte metriche di redditività, Il ROI enfatizza solo i guadagni finanziari quando si considerano i ritorni su un investimento. Non considera i benefici accessori, come beni sociali o ambientali. Una metrica del ROI relativamente nuova, noto come Social Return on Investment (SROI), aiuta a quantificare alcuni di questi vantaggi per gli investitori.

1:42Come calcolare il ROI in Excel

La linea di fondo

Il ROI è una metrica semplice e intuitiva della redditività di un investimento. Ci sono alcune limitazioni a questa metrica, compreso che non considera il periodo di detenzione di un investimento e non è rettificato per il rischio. Però, nonostante questi limiti, Il ROI è ancora una metrica chiave utilizzata dagli analisti aziendali per valutare e classificare le alternative di investimento.

-

Come risparmiare per una casa

Comprare la propria casa non significa solo avere un posto da chiamare proprio. Lequità che costruisci quando paghi il mutuo è una componente essenziale della tua sicurezza finanziaria in futuro. Qu

-

Come ricostruire i tuoi risparmi di emergenza

Sono tempi difficili per milioni di americani che arrancano attraverso una crisi dopo laltra nel 2020. Limpatto è stato sbalorditivo, e per molti, i loro risparmi non sono usciti indenni. “I risparm

-

Scelte migliori:CNN Underscored ha lo scoop

A tutti piace risparmiare, ma non tutti hanno il tempo di navigare in internet alla ricerca delle migliori offerte. Affrontiamolo; alcune persone sono più brave a trovare offerte rispetto ad altre. In

-

Posso depositare un assegno di trasferimento del saldo sul mio conto corrente?

I controlli sul trasferimento del saldo sono importanti nellarbitraggio. Le carte di credito offrono spesso trasferimenti di saldo a basso costo, ma se non hai debiti sulla carta di credito da trasfe

finanza

-

Che cos'è una svalutazione dell'inventario?

Che cos'è una svalutazione dell'inventario? Una svalutazione dellinventario è un processo contabile utilizzato per registrare la riduzione del valore di un inventario ed è richiesto quando il valore di mercato dellinventario scende al di sotto ...

-

Le richieste di indennizzo aumentano i premi sull'assicurazione auto aziendale statale?

Le richieste di indennizzo aumentano i premi sull'assicurazione auto aziendale statale? Secondo il sito web della State Farm Auto Insurance, il tuo premio assicurativo può aumentare dopo aver presentato un reclamo, ma i costi circostanze e anche le leggi del tuo stato sono prese in consi...

-

I trader sanno di non "andare a lungo" quando si presenta questo modello di trading classico

I trader sanno di non "andare a lungo" quando si presenta questo modello di trading classico Lacquisto di un asset in una tendenza al ribasso può essere una manovra rischiosa perché la maggior parte degli investitori fatica a individuare le inversioni e con lapprofondirsi della tendenza, i tr...

-

Questi miti potrebbero rovinarti la pensione, ma non è necessario

Questi miti potrebbero rovinarti la pensione, ma non è necessario Come risparmiare per la pensione Phil Blancato su come prepararsi finanziariamente per il futuro. La pensione è un traguardo emozionante da raggiungere, ma se non lo pianifichi adeguatamente, potr...