La formula per calcolare il tasso di rendimento interno

Il calcolo del tasso di rendimento interno (IRR) per un possibile investimento richiede tempo e non è esatto. I calcoli dell'IRR devono essere eseguiti tramite ipotesi, ipotesi, e tentativi ed errori. Essenzialmente, un calcolo IRR inizia con due ipotesi casuali su possibili valori e termina con una convalida o un rifiuto. Se rifiutato, sono necessarie nuove ipotesi.

Lo scopo del tasso di rendimento interno

L'IRR è il tasso di sconto al quale il valore attuale netto (VAN) dei flussi di cassa futuri di un investimento è pari a zero. Funzionalmente, l'IRR viene utilizzato da investitori e imprese per scoprire se un investimento è un buon uso dei loro soldi. Un economista potrebbe dire che aiuta a identificare i costi delle opportunità di investimento. Uno statistico finanziario direbbe che collega il valore attuale del denaro e il valore futuro del denaro per un dato investimento.

Questo non deve essere confuso con il ritorno sull'investimento (ROI). Il ritorno sull'investimento ignora il valore temporale del denaro, essenzialmente rendendolo un numero nominale piuttosto che un numero reale. Il ROI potrebbe indicare a un investitore il tasso di crescita effettivo dall'inizio alla fine, ma ci vuole l'IRR per mostrare il rendimento necessario per eliminare tutti i flussi di cassa e ricevere tutto il valore dall'investimento.

La formula per il tasso di rendimento interno

Una possibile formula algebrica per IRR è:

Ci sono diverse variabili importanti in gioco qui:la quantità di investimento, la tempistica dell'investimento totale, e il relativo flusso di cassa prelevato dall'investimento. Sono necessarie formule più complicate per distinguere i periodi di afflusso di cassa netto.

Il primo passo è fare ipotesi sui possibili valori di R1 e R2 per determinare i valori attuali netti. Gli analisti finanziari più esperti hanno un'idea di quali dovrebbero essere le ipotesi.

Se il VAN1 stimato è vicino allo zero, allora l'IRR è uguale a R1. L'intera equazione è impostata con la consapevolezza che all'IRR, VAN è uguale a zero. Questa relazione è fondamentale per comprendere l'IRR.

Esistono altri metodi per stimare l'IRR. Lo stesso processo di base è seguito per ciascuno. Però, se il VAN è troppo materialmente distante da zero, prova a indovinare e riprova.

Possibili usi e limitazioni

L'IRR può essere calcolato e utilizzato per scopi che includono l'analisi dei mutui, investimenti di private equity, decisioni di prestito, rendimento atteso delle azioni, o trovare il rendimento alla scadenza sulle obbligazioni.

I modelli IRR non tengono conto del costo del capitale. Presumono inoltre che tutti i flussi di cassa guadagnati durante la vita del progetto vengano reinvestiti allo stesso tasso dell'IRR. Questi due problemi sono contabilizzati nel tasso di rendimento interno modificato (MIRR).

-

Cos'è UnitedHealth Group?

UnitedHealthGroup è unimportante azienda di assistenza sanitaria e la società madre dietro UnitedHealthcare e Optum. La Minnetka, Lazienda con sede nel Minnesota è la numero 7 della classifica Fortu

-

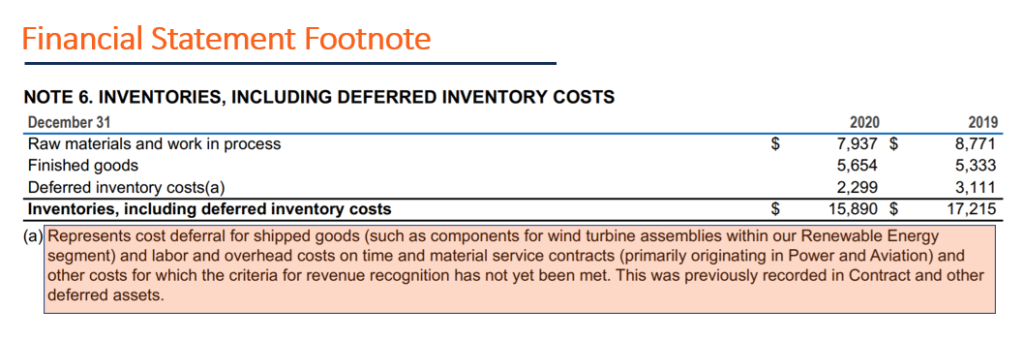

Cosa sono le note di bilancio?

Le note a piè di pagina del rendiconto finanziario vengono utilizzate come informazioni aggiuntive per le persone che leggono un rendiconto finanziario. Altrimenti note come note esplicative o note al

-

Trading azionario fuori orario:come fare trading dopo la chiusura del mercato

Il trading azionario fuori orario può essere un ottimo modo per entrare o uscire dal mercato, soprattutto su titoli ampiamente seguiti. Con il trading a orario prolungato, che include il trading al ma

-

Dovresti commerciare attivamente in un Roth IRA?

Un Roth IRA è considerato da molti esperti finanziari il miglior piano pensionistico in circolazione. I lavoratori possono investire denaro al netto delle imposte e quindi ritirare i propri fondi in p

finanza

-

Come esercitarsi ad ascoltare se stessi per prendere decisioni più intelligenti

Come esercitarsi ad ascoltare se stessi per prendere decisioni più intelligenti Se hai passato tutta la vita a fare quello che dovresti fare invece di quello che vuoi fare, ascoltare te stesso può sembrare un concetto strano. Dopotutto, non ti è stato insegnato fin da piccolo a m...

-

Come contestare un addebito su carta di credito Citibank

Come contestare un addebito su carta di credito Citibank Il processo di contestazione della carta di credito è generalmente facile da navigare Se trovi un addebito irriconoscibile sulla tua carta di credito Citibank, hai una varietà di opzioni per contesta...

-

Come scegliere un geometra

Come scegliere un geometra I geometri trovano i confini delle proprietà. Un geometra prepara un rapporto che definisce i confini di un pezzo di terra. Avere un sondaggio completato è il modo migliore per essere assolutamente s...

-

7 modi per evitare errori con i tuoi soldi

7 modi per evitare errori con i tuoi soldi Il modo in cui gestisci i tuoi soldi avrà un enorme impatto sulla tua vita. È un peccato, poi, che ci sono così tante persone che commettono errori importanti con i loro fondi. Se sei preoccupato per ...