Limitazioni dell'utilizzo di un periodo di ammortamento per l'analisi

Il periodo di ammortamento si riferisce al tempo necessario per recuperare il costo di un investimento. Inoltre, è il tempo impiegato dal flusso di cassa del reddito dall'investimento per eguagliare il suo costo iniziale. Questo è solitamente espresso in anni.

La maggior parte di ciò che accade nella finanza aziendale coinvolge il budget di capitale, specialmente quando si tratta dei valori degli investimenti. La maggior parte delle aziende utilizzerà l'analisi del periodo di ammortamento per determinare se devono intraprendere un particolare investimento. Ma ci sono degli svantaggi nell'usare il periodo di ammortamento nel budget di capitale.

Analisi del periodo di ammortamento

L'analisi del periodo di ammortamento è favorita per la sua semplicità, e può essere calcolato utilizzando questa semplice formula:

Periodo di ammortamento =Investimento iniziale ÷ Flusso di cassa annuale stimato

Questo metodo di analisi è particolarmente utile per le imprese più piccole che necessitano della liquidità fornita da un investimento di capitale con un breve periodo di ammortamento. Prima viene sostituito il denaro utilizzato per gli investimenti di capitale, prima potrà essere applicato ad altri investimenti di capitale. Un periodo di ammortamento più rapido riduce anche il rischio di perdite dovute a possibili cambiamenti delle condizioni economiche o di mercato per un periodo di tempo più lungo.

Quando si considerano due investimenti di capitale simili, un'azienda sarà incline a scegliere quella con il periodo di ammortamento più breve. Il periodo di ammortamento è determinato dividendo il costo dell'investimento di capitale per i previsti flussi di cassa annuali derivanti dall'investimento.

Alcune aziende si affidano molto all'analisi del periodo di ammortamento e considerano solo gli investimenti per i quali il periodo di ammortamento non supera un determinato numero di anni. Così, periodi di investimento più lunghi in genere non sono desiderati.

Limiti dell'analisi del periodo di ammortamento

Nonostante il suo fascino, il metodo di analisi del periodo di ammortamento presenta alcuni inconvenienti significativi. Il primo è che non tiene conto del valore temporale del denaro (TVM) e adegua di conseguenza i flussi di cassa. Il TVM è l'idea che il valore del denaro oggi varrà più che in futuro a causa del potenziale di guadagno del presente.

Così, un ritorno in entrata di $ 15, 000 da un investimento che si verifica nel quinto anno successivo all'investimento è considerato avente lo stesso valore di $ 15, 000 deflusso di cassa verificatosi nell'anno in cui è stato effettuato l'investimento nonostante il potere d'acquisto di $ 15, 000 è probabilmente significativamente inferiore dopo cinque anni.

Per di più, l'analisi del rimborso non tiene conto degli afflussi di denaro che si verificano oltre il periodo di rimborso, non riuscendo così a confrontare la redditività complessiva di un progetto rispetto a un altro. Per esempio, due investimenti proposti possono avere periodi di ammortamento simili. Ma gli afflussi di cassa da un progetto potrebbero diminuire costantemente dopo la fine del periodo di ammortamento, mentre gli afflussi di cassa dall'altro progetto potrebbero aumentare costantemente per diversi anni dopo la fine del periodo di ammortamento. Poiché molti investimenti di capitale forniscono rendimenti di investimento per un periodo di molti anni, questa può essere una considerazione importante.

La semplicità dell'analisi del periodo di ammortamento è insufficiente nel non tenere conto della complessità dei flussi di cassa che possono verificarsi con gli investimenti di capitale. In realtà, gli investimenti di capitale non sono semplicemente una questione di un grande flusso di cassa in uscita seguito da flussi di cassa costanti. Potrebbero essere necessari ulteriori deflussi di cassa nel tempo, e gli afflussi possono variare in base alle vendite e ai ricavi.

Questo metodo inoltre non tiene conto di altri fattori come il rischio, finanziamento o qualsiasi altra considerazione che entra in gioco con determinati investimenti.

A causa dei suoi limiti, l'analisi del periodo di ammortamento viene talvolta utilizzata come valutazione preliminare, e poi integrato con altre valutazioni, come l'analisi del valore attuale netto (VAN) o il tasso di rendimento interno (IRR).

La linea di fondo

Il periodo di ammortamento può essere uno strumento prezioso per l'analisi se utilizzato correttamente per determinare se un'azienda debba intraprendere un particolare investimento. Però, questo metodo non tiene conto di diversi fattori chiave tra cui il valore temporale del denaro, qualsiasi rischio connesso all'investimento o al finanziamento. Per questa ragione, si suggerisce che le aziende utilizzino questo metodo insieme ad altri per aiutare a prendere decisioni sane sui loro investimenti.

-

6 semplici aggiornamenti finanziari che puoi fare durante la colazione

Uno dei più grandi malintesi sulla gestione del denaro è lidea che debba richiedere molto tempo. Ma molte delle mosse finanziarie che ti aiutano a mantenere un budget sano richiedono meno tempo rispet

-

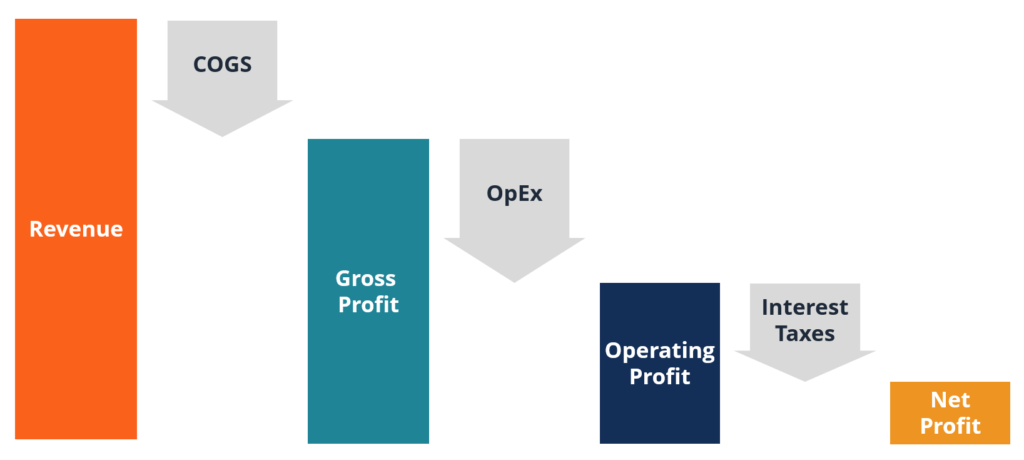

Cos'è il profitto?

Il profitto è il valore che rimane dopo che le spese di una società sono state pagate. Può essere trovato su un conto economico. Se il valore che rimane dopo che le spese sono state detratte dai ricav

-

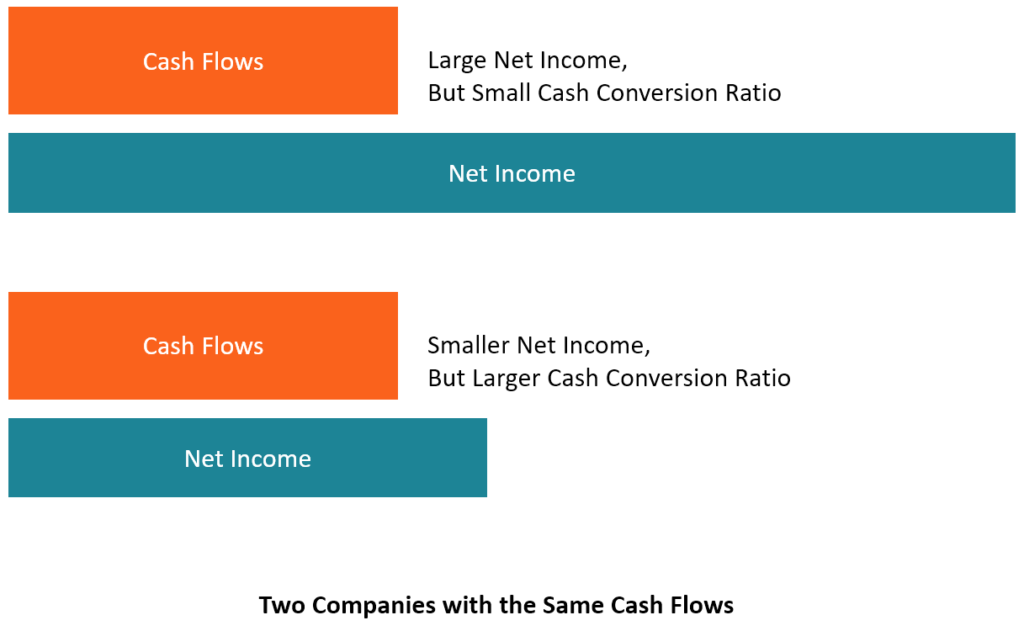

Che cos'è il rapporto di conversione in contanti (CCR)?

Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa Ren

-

Costruire una palla di neve di ricchezza

Per concludere il mese di ritorno alle origini a Get Rich Slowly, oggi andremo ad esplorare un concetto importante, uno che è nuovo per la maggior parte delle persone. Oggi, Voglio parlare della costr

finanza

- Definizione di modelli finanziari:panoramica,

- Che cos'è l'imposta federale sul reddito?

- Cos'è la curva dei rendimenti?

- Che cos'è un evento Cigno nero?

- Quali modifiche al programma di condono del prestito di servizio pubblico significa per i mutuatari

- 50 citazioni di denaro che ti motiveranno a cambiare la tua vita

-

Che cos'è un beneficiario?

Ogni volta che apri un conto finanziario, ti viene quasi sempre chiesto di nominare un beneficiario. Semplicemente dichiarato, un beneficiario del conto è qualcuno che ha diritto ai benefici del conto...

-

21 problemi collaterali per gli insegnanti dentro e fuori la classe

21 problemi collaterali per gli insegnanti dentro e fuori la classe Gli educatori sono quelli che accendono lamore per lapprendimento dentro ognuno di noi e ci aiutano a plasmarci per il successo futuro nella vita. Sono essenziali per la crescita degli studenti, prezi...

-

25 stampabili di budget gratuiti che ti aiuteranno a gestire i tuoi soldi velocemente

25 stampabili di budget gratuiti che ti aiuteranno a gestire i tuoi soldi velocemente Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Il nostro mensile budget stampabile è un vero toccasana quando si ...

-

10 cambiamenti nella mentalità del denaro intelligenti che ripagheranno enormemente

10 cambiamenti nella mentalità del denaro intelligenti che ripagheranno enormemente Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Con quello in mente, parleremo di cosè una mentalità del denaro e di com...