Conversioni di Roth | Regole e strategie

È difficile parlare di pensioni senza menzionare le tasse. Quando inizi a risparmiare per la pensione, devi anche considerare i trattamenti fiscali su quei conti.

Uno dei più comuni conti pensionistici con agevolazioni fiscali è il Roth IRA. Questi possono essere un ottimo modo per risparmiare se la tua aliquota fiscale in pensione sarà simile o superiore alla tua attuale aliquota fiscale. Non ottieni una detrazione fiscale quando contribuisci, ma i tuoi prelievi in pensione sono esentasse (sebbene dovresti tenere presente che se sei già nella fascia fiscale federale del 24% o superiore, probabilmente non puoi – e probabilmente non dovresti – contribuire a un Roth). Inoltre, Gli IRA Roth generalmente significano che i tuoi investimenti crescono esentasse e non ci sono distribuzioni minime richieste (RMD) ad essi associate. E ultimo, ma non meno importante, un altro vantaggio per un Roth IRA è la possibilità di usarlo come strumento di pianificazione immobiliare. Puoi lasciare i conti Roth IRA ai beneficiari che possono beneficiare del reddito esentasse, che possono essere allungati durante la loro vita.

Conversioni di Roth

A causa di questi potenziali vantaggi fiscali, una domanda comune sulla gestione delle tasse che può sorgere è:dovresti convertire un IRA tradizionale in un Roth IRA? Se prevedi di essere in uno scaglione fiscale più alto in pensione, una conversione di Roth potrebbe essere qualcosa da indagare ulteriormente.

Sulla superficie, un Roth potrebbe sembrare superiore poiché la sua natura esente da tasse amplifica i rendimenti degli investimenti composti nel tempo. Non è così semplice, tuttavia, devono essere soddisfatti diversi criteri affinché una conversione Roth abbia senso.

Criteri di conversione Roth da considerare

Il fattore più importante da considerare quando si tratta di conversioni Roth sono le aliquote fiscali future. Ricordare, Gli IRA Roth sono finanziati interamente con dollari al netto delle imposte - solo la crescita e i prelievi sono esenti da tasse - quindi quando ti converti a Roth, paghi l'imposta ordinaria sul reddito su ogni investimento convertito. Quindi, se la tua aliquota fiscale futura in pensione sarà probabilmente più bassa, come spesso accade, poi convertendo e pagando le tasse ora, al contrario di dopo, potrebbe non avere senso.

Un altro fattore da considerare è che una conversione Roth potrebbe generare una pesante fattura fiscale poiché un Roth gode di una crescita esentasse, il che significa che si realizza un maggior beneficio nel tempo con un saldo iniziale più elevato. Ma gran parte di questo vantaggio viene cancellato se paghi le tasse dal tuo saldo IRA, quindi una conversione Roth ha un impatto maggiore se puoi pagare le tasse con un esterno, conto non previdenziale.

In alcuni casi, potresti essere in grado di mettere a punto la tua pianificazione fiscale convertendo una parte del tuo 401k in un Roth IRA. Verificare con il proprio datore di lavoro per vedere se questa è una possibilità.

Il nostro Take

Se prevedi che la tua aliquota fiscale futura sarà più alta, sono in grado di pagare l'imposta con i beni non pensionistici, e hai un orizzonte temporale lungo, allora una conversione Roth potrebbe avere senso per te. È sempre una buona idea, però, per consultare professionisti fiscali e di investimento prima di decidere di convertire.

Per ulteriori informazioni sulle conversioni di Roth e su come altri argomenti relativi alle tasse si inseriscono nel tuo quadro finanziario più ampio, scarica la nostra guida gratuita all'imposta sul capitale personale per la pianificazione finanziaria olistica.

-

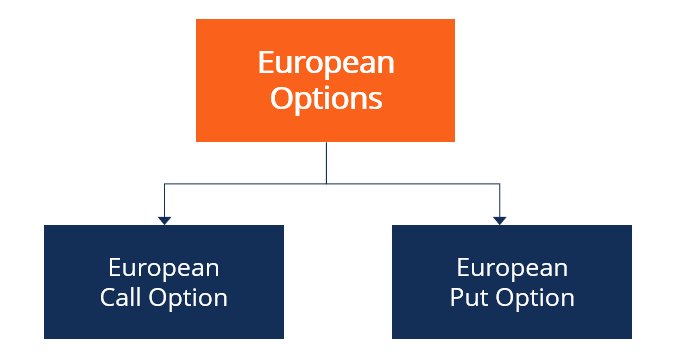

Che cos'è un'opzione europea?

Unopzione europea è un tipo di contratto di opzione in cui lacquirente o il venditore è in grado di eseguire lopzione solo alla sua data di scadenza.Data di scadenza (derivati)La data di scadenza si r

-

3 Altcoin da tenere d'occhio a novembre

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

15 città degli Stati Uniti in cui è ancora possibile acquistare una casa con 3 camere da letto per meno di $ 100,

000 La tua casa è una parte importante della vita di tutti i giorni, quindi è essenziale che tu sia a tuo agio. Ma laumento dei prezzi degli immobili nella tua zona potrebbe rendere difficile lacquis

-

4 miti comuni sulle rendite sfatati

Immagini di ritratti/immagini Getty Le rendite di longevità stanno ottenendo molto sostegno dai pianificatori della pensione, attuari e altri esperti che pensano che più persone abbiano bisogno di u

assicurazione

- Opzioni assicurative convenienti:prezzo contro copertura

- Assicurazione per edifici commerciali:4 passaggi per una copertura affidabile

- Mylan pagherà 30 milioni di dollari alla SEC per lo scandalo EpiPen

- Quanto copre l'assicurazione del proprietario di casa per il furto?

- Assicurazione sulla vita per diabetici:ecco come ottenere una copertura

- Piani assicurativi collegati a unità

-

3 modi in cui una recessione potrebbe influenzare la previdenza sociale e la tua pensione

3 modi in cui una recessione potrebbe influenzare la previdenza sociale e la tua pensione È ufficiale:il Paese è in recessione. Il coronavirus ha sconvolto leconomia americana, e con il numero di casi di COVID-19 in rapido aumento, sembra che questa pandemia sia tuttaltro che finita. 6 ...

-

Molti millennial non si aspettano di ricevere denaro dalla previdenza sociale

Molti millennial non si aspettano di ricevere denaro dalla previdenza sociale Se fai parte della generazione più giovane di lavoratori, probabilmente pensi che ottenere i benefici della previdenza sociale quando sei in età pensionabile sia una prospettiva piuttosto scarsa. Il...

-

L'interesse composto è tuo amico [+Infografica]

L'interesse composto è tuo amico [+Infografica] Siamo così abituati a pensare allinteresse come al cattivo. E per una buona ragione. Molti di noi stanno pagando gli interessi, e quando è composto, stiamo effettivamente pagando gli interessi sui n...

-

Cos'è l'Antiriciclaggio?

Cos'è l'Antiriciclaggio? Antiriciclaggio (AML) è un insieme di politiche, procedure, e tecnologie che prevengono il riciclaggio di denaro. Viene implementato allinterno dei sistemi governativi e delle grandi istituzioni finan...