La riforma fiscale potrebbe influenzare il tuo prossimo acquisto di casa

Mentre molte incertezze rimangono, la revisione del codice fiscale federale include diverse modifiche proposte che possono comportare scelte alterate per alcuni acquirenti e proprietari di case. Il disegno di legge del Senato degli Stati Uniti e il disegno di legge della Camera differiscono su numerosi punti, quindi il dissidio coinvolto nel processo di riconciliazione potrebbe cambiare radicalmente la proposta finale. Però, diamo un'occhiata a cosa c'è attualmente sul tavolo, da entrambe le proposte, in termini di potenziale impatto della riforma sugli immobili residenziali.

Sono state proposte tre importanti modifiche alla tassazione degli immobili residenziali. Loro includono:

- Detrazioni di interessi ipotecari

- Detrazioni fiscali sugli immobili

- Esclusioni fiscali sulle plusvalenze

Detrazioni di interessi ipotecari

Oggi, gli interessi ipotecari ammissibili possono essere detratti su prestiti residenziali fino a $ 1 milione di dollari. Cosa c'è di più, questo limite di prestito può essere applicato a un massimo di due case:una casa principale e una casa per le vacanze. Puoi anche detrarre gli interessi su un ulteriore prestito di equità domestica qualificante fino a $ 100, 000.

Camera e Senato hanno proposto diverse modifiche a questa detrazione. La Camera vuole dimezzare il limite massimo di prestito per le deduzioni di interessi ipotecari qualificati fino a un massimo di 500 dollari, 000. Propone inoltre di eliminare tale detrazione su una casa di vacanza, rendendolo disponibile solo su una residenza principale.

Il Senato vuole mantenere il tetto di 1 milione di dollari, ma il suo disegno di legge propone di eliminare la possibilità di detrarre gli interessi su un prestito qualificato per la casa.

Allora perché dovrebbe interessarti?

Modifiche proposte, in particolare la versione House, potrebbe avere un impatto sugli acquirenti di case in aree con prezzi elevati delle case. Un tetto di $ 500, 000 in California o New York possono essere facilmente raggiunti, anche da chi cerca alloggi relativamente modesti. Al netto della detrazione degli interessi per i mutui superiori, alcuni acquirenti possono optare per una casa meno costosa.

Detrazione dell'imposta sulla proprietà

Attualmente, i proprietari di abitazione possono detrarre le tasse statali e locali (proprietà) (SALT) dalla loro imposta federale. Però, questa detrazione è presa di mira da entrambe le versioni della Camera e del Senato della riforma fiscale federale.

Nella versione House, i proprietari di case potranno detrarre le tasse di proprietà fino a un massimo di $ 10, 000. Nella versione del Senato, le tasse sulla proprietà non saranno semplicemente deducibili.

Ancora, le modifiche proposte tendono ad avere un impatto su alcuni mercati. Mentre i proprietari di case nella maggior parte del paese pagano meno di $ 10, 000 all'anno in tasse di proprietà, i contribuenti negli stati con tasse di proprietà elevate e prezzi delle case elevati sentiranno sicuramente un pizzico di portafoglio se una delle due opzioni rimane nel piano di riforma fiscale finale.

Esclusioni fiscali sulle plusvalenze

Sia il disegno di legge della Camera che quello del Senato sembrano essere in sintonia per quanto riguarda le modifiche alle esclusioni dall'imposta sulle plusvalenze. Attualmente, puoi utilizzare un'esclusione fiscale federale per proteggere fino a $ 250, 000 di profitti come individuo ($ 500, 000 per le coppie) dalle imposte sulle plusvalenze quando vendi la tua casa. Qualificare, la proprietà che hai venduto deve essere stata la tua residenza principale per almeno due degli ultimi cinque anni. Non c'è limite al numero di volte che questa esclusione può essere utilizzata, se il requisito della residenza è soddisfatto.

Sia la Camera che il Senato propongono di fare un semplice, ma molto importante, modifica a questa esclusione:propongono di estendere il periodo di residenza a cinque degli ultimi otto anni.

Ciò potrebbe avere un impatto significativo su alcuni proprietari di case. Per esempio, se stai pensando di acquistare un'abitazione principale, ma il tuo stile di vita è fluido, potresti dover imposte sulle plusvalenze sugli utili se vendi prima del requisito di residenza di cinque anni.

Il requisito proposto sminuisce anche i piani per gli acquirenti di case che hanno affitti che hanno pianificato di convertire in residenze primarie prima della vendita. Poiché la legge attuale non limita il numero di volte in cui questa esclusione può essere utilizzata, alcune persone intraprendenti si trasferiscono nelle loro proprietà in affitto per due anni prima di venderle. Questo ripara fino a $ 500, 000, per le coppie sposate, dalle imposte sulle plusvalenze per ogni immobile in affitto.

Ipoteticamente, una coppia prossima o appena entrata in pensione potrebbe liquidare tre o quattro case in un periodo da sei a otto anni utilizzando l'attuale esclusione. Ciò proteggerebbe i profitti significativi su tutte le proprietà dalle tasse sulle plusvalenze e potenzialmente aggiungerebbe migliaia a un gruzzolo di pensionamento. Con la riforma fiscale, un simile piano di liquidazione richiederebbe un impegno di 15-20 anni, una proposta molto più onerosa.

Il nostro Take

Ha certamente senso aggiungere queste potenziali modifiche fiscali al tuo processo di pensiero se stai acquistando, vendere o accumulare immobili residenziali. Ma, come gli immobili, si, gran parte dell'impatto, se del caso, dipenderà dalla posizione, Posizione, Posizione.

-

5 progetti crittografici segnano gli amori cubani

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Cos'è il margine?

Il termine margine si riferisce allimporto depositato presso un intermediario quando si prende in prestito denaro per acquistare titoli. Quando un investitore acquista titoli a margine, significa che

-

Non lasciare che queste 4 sorprese di Social Security rovinino la tua pensione

Come risparmiare per la pensione Phil Blancato su come prepararsi finanziariamente per il futuro. Quando fai i tuoi piani per la pensione, è probabile che ti aspetti che la previdenza sociale sia

-

Le migliori risorse per conoscere il Forex

Sei totalmente nuovo nel forex, o hai solo una conoscenza di base di cosa si tratta? Stai pensando di investire nel mercato forex in modo da poter aumentare la quantità di denaro che hai risparmiato p

assicurazione

- Cosa non copre l'assicurazione sulla proprietà personale

- Comprendere l'assicurazione contro l'eccesso di assicurazione contro la riassicurazione

- Panoramica dell'assicurazione contro i crimini

- La tua copertura assicurativa di responsabilità civile è adeguata?

- Assicurazione House Boat:copertura per vivere sull'acqua

- Investimenti in attesa:raccolta di perdite fiscali

-

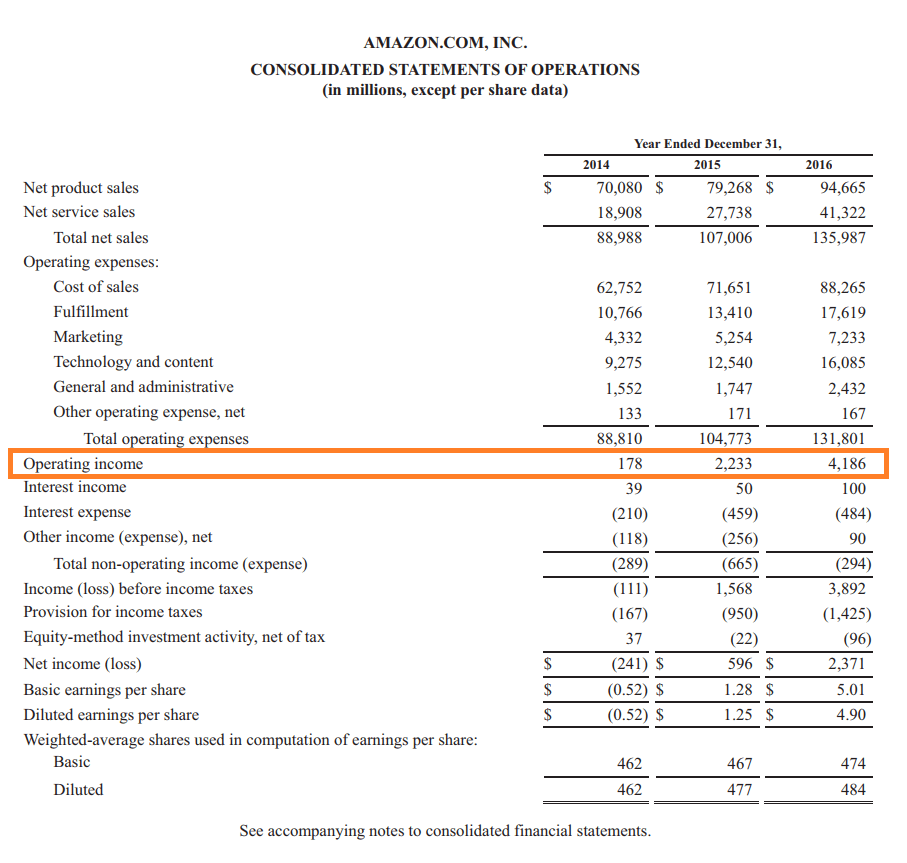

Che cos'è il reddito operativo?

Che cos'è il reddito operativo? Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto ...

-

Come diventare un macchinista professionista

Come diventare un macchinista professionista Primo piano della macchina da taglio in acciaio in fabbrica. Parte del diventare un macchinista artigiano è ottenere la giusta combinazione di formazione ed esperienza pratica. Però, lesperienza lavo...

-

Il rapporto tra valuta da depositare

Il rapporto tra valuta da depositare Il rapporto tra valuta da depositare Il rapporto valuta-deposito si riferisce alla relazione tra la quantità di denaro che una persona detiene e la quantità di denaro che mantiene in conti bancari fa...

-

Come rescindere un contratto firmato per l'acquisto di un'auto

Come rescindere un contratto firmato per l'acquisto di un'auto Se una concessionaria non può abbinarti a una banca disposta a finanziare il tuo acquisto, il concessionario può annullare il contratto che hai firmato e chiederti di restituire il veicolo. Se sei tu ...