Dovrei avere un'assicurazione per l'assistenza a lungo termine?

Da non confondere con l'assicurazione invalidità a lungo termine, la copertura per l'assistenza a lungo termine vi assicura contro i costi di cura e custodia in età avanzata; le polizze pagheranno le spese associate. Recenti ricerche stimano che circa la metà degli americani che compiono oggi 65 anni richiederà cure a lungo termine, e in media, sosterrà $ 138, 000 in futuri costi di assistenza a lungo termine. L'assicurazione per l'assistenza a lungo termine generalmente paga per le cure di custodia, cura della casa, o assistenza domiciliare, per periodi superiori all'anno per coloro che hanno una malattia cronica o disabilità mediche. Questi costi di solito non sono coperti dall'assicurazione sanitaria standard, Previdenza sociale o Medicare.

Chi dovrebbe avere un'assicurazione per l'assistenza a lungo termine?

L'assicurazione per l'assistenza a lungo termine è una considerazione importante per molti che si avvicinano o sono in pensione. Dovresti fare ricerche su quanto costerebbero i servizi di assistenza a lungo termine e il supporto per soddisfare le tue esigenze di salute e personali. Il costo dell'assicurazione per l'assistenza a lungo termine è aumentato notevolmente nel corso degli anni, e se hai una storia familiare di problemi di salute, può essere consigliabile un'assicurazione per l'assistenza a lungo termine. Può aiutare a compensare i costi di assistenza a un familiare affetto da malattie che richiedono cure mediche costose. Le statistiche mostrano che le persone single tendono a utilizzare maggiormente l'assicurazione per l'assistenza a lungo termine, ma potrebbero anche non preoccuparsi tanto di esaurire i loro beni alla fine della loro vita, quindi questo diventa un problema di preferenza personale. Se hai figli, vale la pena discuterne con loro, per quanto spiacevole possa essere. In definitiva, probabilmente avranno molto in gioco nella decisione.

L'assistenza a lungo termine ha senso per te?

L'assistenza a lungo termine è anche una questione personale che richiede una soluzione individuale per ogni situazione. Una credenza comune è che se hai meno di $ 250, 000 o più di $ 1, 500, 000 in risparmi liquidi, l'assicurazione per l'assistenza a lungo termine non ha senso. C'è una logica in questo quando lo confronti con quanto ti possono costare le spese vive e su quali risorse potresti dover fare affidamento. Ad esempio, se hai meno di $ 250, 000 salvati, pagare l'assicurazione per l'assistenza a lungo termine intaccherà notevolmente il tuo stile di vita in pensione. Anche se potrebbe finire per farti risparmiare un po' di soldi, è troppo costoso rispetto a spendere alcuni risparmi e fare affidamento su Medicare per il resto.

Se hai più di $ 1, 500, 000, pagare diverse centinaia di migliaia di spese di assistenza a lungo termine sarebbe un peccato, ma ti lascerebbe comunque in grado di mantenere uno stile di vita confortevole. Tipicamente, nel momento in cui ti affidi all'assistenza a lungo termine, le altre spese discrezionali di solito diminuiscono. Dovresti parlare con un consulente finanziario per vedere se l'assicurazione per l'assistenza a lungo termine si adatta al tuo piano finanziario generale.

Quando dovresti acquistare una copertura per l'assistenza a lungo termine?

Un'altra domanda importante da porsi è quando dovresti iniziare a pensare all'assistenza a lungo termine. I premi sono, Certo, più conveniente se inizi a pagare prima. Per la maggior parte delle persone, però, probabilmente non ha molto senso preoccuparsi di questo prima che abbiano circa 45 anni. Nella maggior parte dei casi, i premi possono aumentare nel tempo, quindi raramente c'è un grande vantaggio nell'iniziare troppo presto.

D'altra parte, la tua salute attuale e la tua età giocano un ruolo fondamentale nel determinare quale tipo di assicurazione puoi ottenere a quale costo. Ecco perché potresti voler iniziare a pianificare un'assicurazione per l'assistenza a lungo termine prima di compiere 64 anni. A 65 anni, quando ti qualifichi per Medicare, avrai diritto a una serie di screening preventivi, che potrebbero individuare un problema che potrebbe impedirti di ottenere l'assicurazione.

-

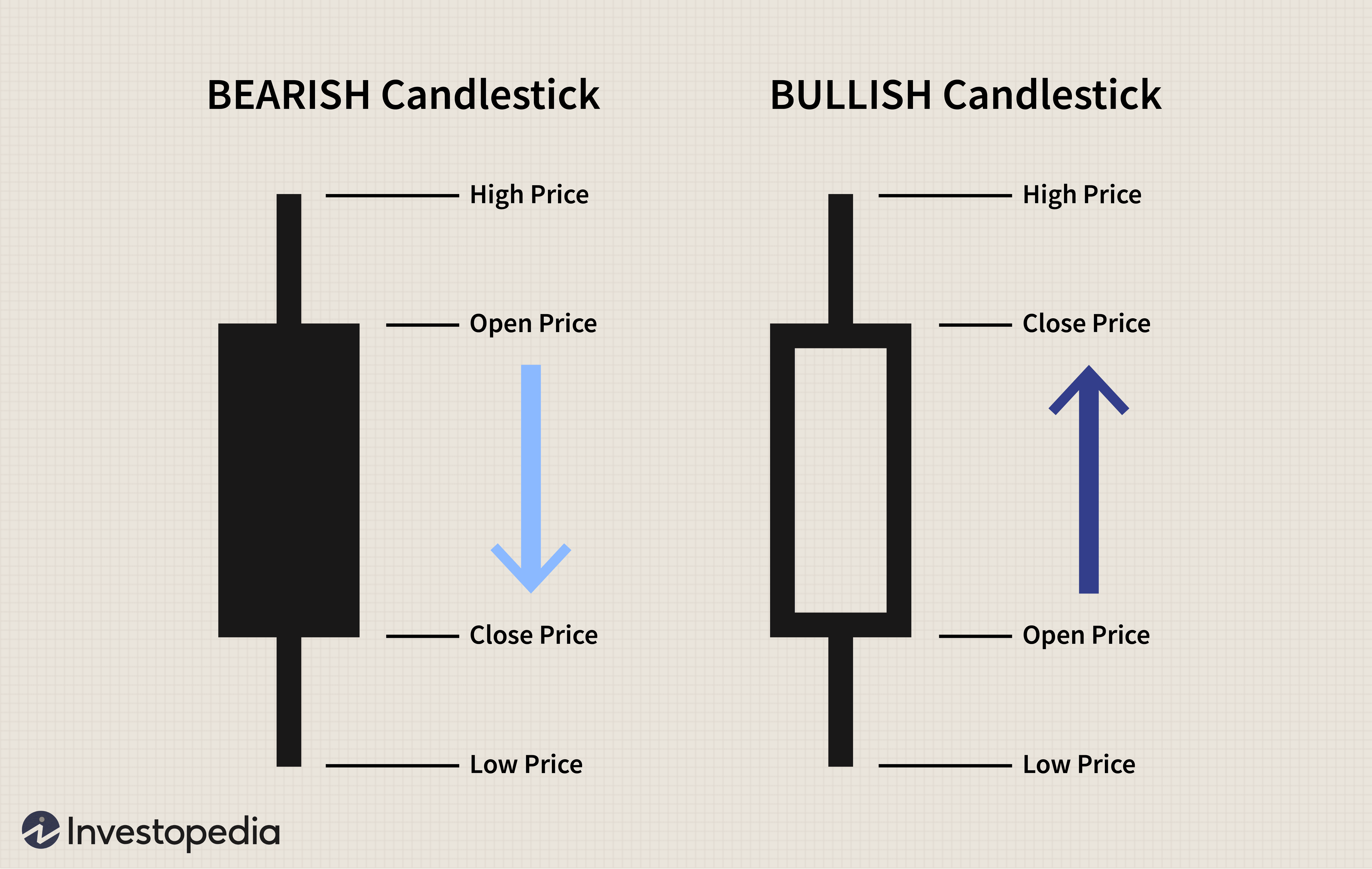

Utilizzo di modelli di candele rialziste per acquistare azioni

I grafici a candele sono un tipo di grafico finanziario per tracciare il movimento dei titoli. Hanno le loro origini nel commercio secolare del riso giapponese e si sono fatti strada nei moderni grafi

-

Sanzioni fiscali per l'incasso di azioni

Valuta le conseguenze fiscali prima di vendere azioni In qualità di investitore, è necessario costruire un portafoglio ampiamente diversificato che includa azioni, obbligazioni e attività a reddito f

-

Di cosa hai bisogno per andare in pensione all'estero adesso

Indipendentemente dalla tua età, potrebbe essere possibile per te lasciare il tuo lavoro quotidiano e partire allestero. Anche se può sembrare una fantasia, ci sono alcuni indicatori che suggeriscono

-

Cos'è il Framing Bias?

Il bias di framing si verifica quando le persone prendono una decisione in base al modo in cui le informazioni vengono presentate, in contrasto con solo sui fatti stessi. Gli stessi fatti presentati i

assicurazione

- L'assicurazione auto protegge dal furto?

- L'assicurazione per la casa copre i danni al tetto?

- Cosa devi sapere sull'assicurazione della tua auto a un conducente adolescente

- Assicurazione di responsabilità del garage

- Dipartimento del Lavoro (DOL)

- I migliori piani di assicurazione sanitaria - Aziende, Politiche e altro

-

Che cos'è l'analisi delle scorte?

Che cos'è l'analisi delle scorte? Lanalisi delle azioni si riferisce al metodo che un investitore o un trader utilizza per valutare e indagare su un particolare strumento di trading, settore degli investimenti, o il mercato azionario ...

-

10 piccole città con il maggior numero di milionari pro capite

10 piccole città con il maggior numero di milionari pro capite Quando pensi ai quartieri dei milionari, potresti immaginare Park Avenue a Manhattan, Pacific Heights di San Francisco, o Rodeo Drive di Los Angeles. Ma lo sapevi che un terzo dei comuni con più milio...

-

Elezioni 2016:la posizione dei candidati sull'assicurazione sanitaria

Elezioni 2016:la posizione dei candidati sull'assicurazione sanitaria Credito immagine:George Frey/Getty Images, Ethan Miller/Getty Images Qual è la posta in gioco: Lassistenza sanitaria e lAffordable Care Act (noto anche come Obamacare) sono stati temi caldi negli ul...

-

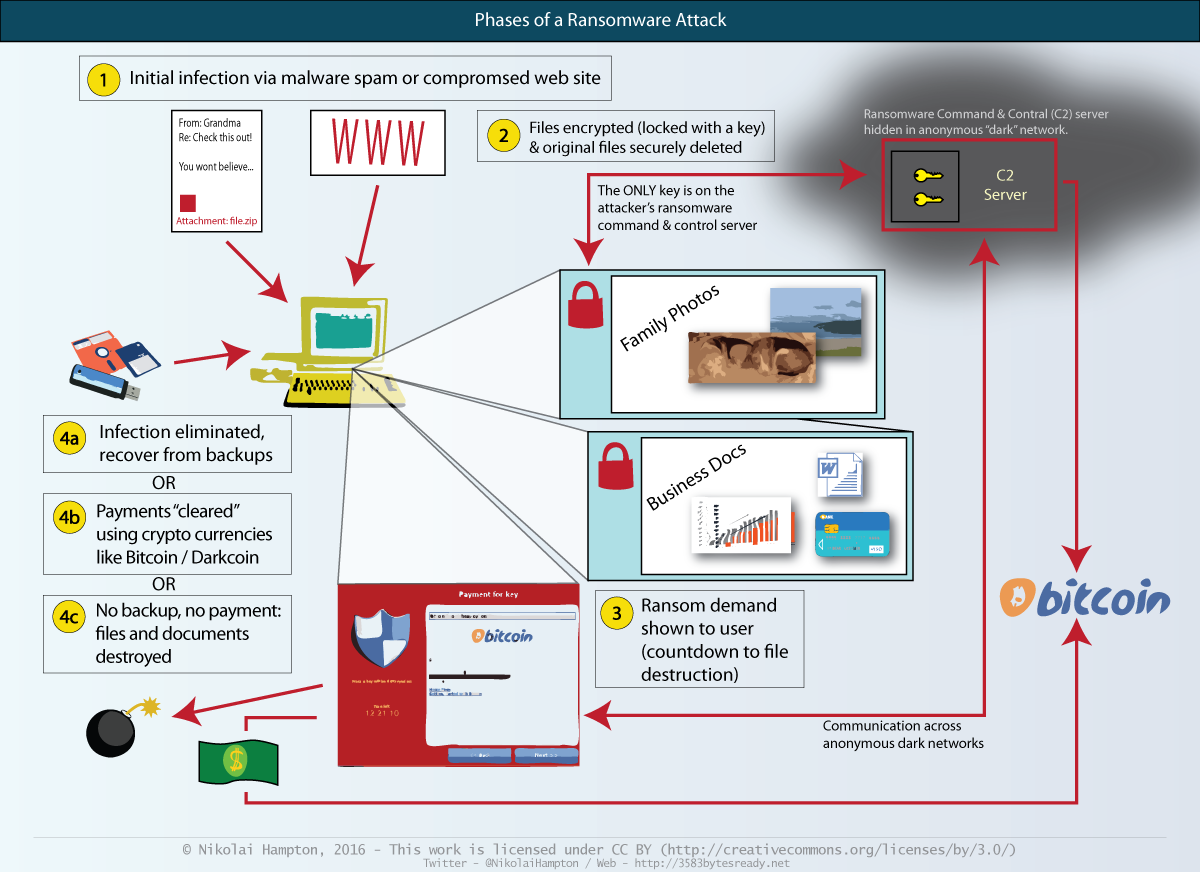

Che cos'è il ransomware e come proteggere i tuoi preziosi file da esso

Che cos'è il ransomware e come proteggere i tuoi preziosi file da esso Cosa significherebbe se perdessi tutti i tuoi documenti personali, come le tue foto di famiglia, ricerche o documenti aziendali? Quanto pagheresti per riaverli? Cè una fiorente forma di crimine inform...